Questões de Concurso

Sobre normas cfc - cpc em contabilidade geral

Foram encontradas 1.763 questões

Q76881

Contabilidade Geral

A regra contábil que tem como fundamento evitar desperdício de tempo e de dinheiro, preconizando que sejam registrados na Contabilidade apenas os eventos dignos de atenção e na ocasião oportuna, denomina-se Convenção da:

Q76880

Contabilidade Geral

A convenção contábil que tem a orientação de que seja escolhido o valor mais baixo, por motivo de precaução, sempre que o contador se defrontar com alternativas igualmente válidas para atribuir valores diferentes a um elemento do ativo é uma das mais importantes para a atuação do profissional de contabilidade. Trata-se da Convenção do(a):

Q76879

Contabilidade Geral

O fato de a contabilidade reconhecer a separação entre a pessoa do proprietário de uma empresa e esta enquanto personalidade jurídica distinta daquele constitui o princípio contábil do(da):

Q76191

Contabilidade Geral

Texto associado

Com base no que dispõe a legislação sobre sociedades por ações,

julgue os itens subsequentes.

julgue os itens subsequentes.

O valor justo das aplicações em instrumentos financeiros, na ausência de mercado ativo, é obtido por meio do cálculo do valor líquido atual dos fluxos de caixa futuros de instrumentos financeiros de natureza, prazo e risco similares.

Q76189

Contabilidade Geral

Texto associado

Com base nos princípios fundamentais de contabilidade, julgue os

itens subsequentes.

itens subsequentes.

Para o Conselho Federal de Contabilidade brasileiro, os conceitos de entidade contábil e de continuidade, mais do que princípios, são postulados, axiomas com base nos quais se constrói a teoria contábil.

Q76188

Contabilidade Geral

Texto associado

Com base nos princípios fundamentais de contabilidade, julgue os

itens subsequentes.

itens subsequentes.

Considere que uma empresa, após sucessivos prejuízos, ao atingir passivos superiores a seus ativos, teve a falência decretada. Nessa situação, essa empresa ainda é uma entidade contábil.

Q76187

Contabilidade Geral

Texto associado

Com base nos princípios fundamentais de contabilidade, julgue os

itens subsequentes.

itens subsequentes.

O patrimônio não é objeto de estudo exclusivo da contabilidade, haja vista que ciências como a administração e a economia também se interessam pelo patrimônio, mas é a única que restringe o estudo do patrimônio a seus aspectos quantitativos.

Q76186

Contabilidade Geral

Texto associado

Com base nos princípios fundamentais de contabilidade, julgue os

itens subsequentes.

itens subsequentes.

Um conglomerado econômico-financeiro, constituído pela soma dos patrimônios dos entes que o compõem, não constitui entidade contábil.

Q76185

Contabilidade Geral

Texto associado

Com base nos princípios fundamentais de contabilidade, julgue os

itens subsequentes.

itens subsequentes.

Alvo de constantes críticas, o custo histórico como base de valor sofreu alterações com a aprovação da Lei n.º 11.638/2007.

Q76103

Contabilidade Geral

O valor presente líquido de um projeto de investimento corresponde

Q74236

Contabilidade Geral

De acordo com a Resolução CFC n.º 750/93, assinale a alternativa que caracteriza, respectivamente, uma receita realizada e uma despesa incorrida.

Ano: 2009

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2009 - BNDES - Profissional Básico - Ciências Contábeis |

Q73535

Contabilidade Geral

As abordagens contábeis estão subordinadas aos seus princípios fundamentais, o que confere a elas a característica de ciência. Assim, postulados contábeis, princípios contábeis e convenções complementam a teoria contábil.

Em termos ambientais, o postulado, princípio ou convenção que implica a possibilidade de medir fisicamente os impactos ambientais e depois seus efeitos, para que possa ser atendido, é conhecido por

Em termos ambientais, o postulado, princípio ou convenção que implica a possibilidade de medir fisicamente os impactos ambientais e depois seus efeitos, para que possa ser atendido, é conhecido por

Ano: 2009

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2009 - BNDES - Profissional Básico - Ciências Contábeis |

Q73534

Contabilidade Geral

Nos estritos termos do Apêndice A do Pronunciamento Técnico CPC 15 do Comitê de Pronunciamentos Contábeis que trata de combinação de negócios, aprovado pela Deliberação CVM nº 580 de 31 de julho de 2009, entende-se por combinação de negócios a(o)

Ano: 2009

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2009 - BNDES - Profissional Básico - Ciências Contábeis |

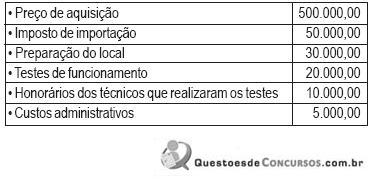

Q73533

Contabilidade Geral

A Empresa X informou os seguintes dispêndios, em reais, havidos com um equipamento:

De acordo com o Pronunciamento Técnico CPC 27 do Comitê de Pronunciamentos Contábeis, aprovado pela Deliberação, CVM nº 583 /2009, o custo do equipamento para efeitos de imobilização, em reais, é

De acordo com o Pronunciamento Técnico CPC 27 do Comitê de Pronunciamentos Contábeis, aprovado pela Deliberação, CVM nº 583 /2009, o custo do equipamento para efeitos de imobilização, em reais, é

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68929

Contabilidade Geral

Quanto ao CPC-08 Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários, a entidade deve divulgar as seguintes informações, para cada natureza de captação de recursos (títulos patrimoniais ou de dívida):

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68920

Contabilidade Geral

Como deve ser reconhecido contabilmente uma Subvenção Governamental em forma de Ativo Não Monetário?

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68918

Contabilidade Geral

De acordo com o CPC-01 - Redução ao Valor Recuperável de Ativos, Vida Útil é definida como:

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68916

Contabilidade Geral

Quais os elementos que devem ser considerados no cálculo do valor em uso do ativo?

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68915

Contabilidade Geral

As definições descritas estão de acordo com o CPC 02 ou Res. 1.120/08 do CFC, exceto:

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68913

Contabilidade Geral

A Subvenção Governamental deve ser contabilizada: