Questões de Concurso

Comentadas sobre operações com mercadorias em contabilidade geral

Foram encontradas 184 questões

Julgue o item a seguir, relativo a operações contábeis diversas.

Considere que uma entidade comercial adquira uma mercadoria para revenda tributada pelo ICMS e pelo IPI e que o valor do ICMS recuperável seja de R$ 9.000; considere, também, que, dias depois, essa mercadoria seja vendida a um cliente, com ICMS de R$ 12.600, sendo apurado o ICMS a recolher. Nessa hipótese, essas transações geram um débito e um crédito na conta de ICMS a recuperar, no valor de R$ 9.000, e um crédito de R$ 12.600 na conta de ICMS a recolher.

Na situação hipotética anterior, considerando-se a legislação vigente, o valor do estoque disponível para revenda no mês considerado é de

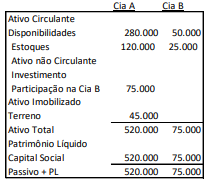

As Cias. A e B apresentavam os seguintes balanços patrimoniais em 31/12/2021:

Em 2022, a Cia. A vendeu todo o seu estoque a terceiros por R$200.000 à vista, enquanto a Cia. B vendeu todo o seu estoque a terceiros por R$50.000 à vista. Mais ainda, a Cia. B comprou o terreno da Cia. A, à vista, por R$60.000.

Em janeiro de 2023, a Cia. B vendeu o terreno a terceiros por R$70.000 à vista.

O lucro da Cia. A em 31/01/2023, sem considerar a incidência de

impostos, foi

- Foi realizada a compra de materiais para revenda no Comércio Mais, no dia 10 de julho, pelo preço de R$ 15.700, a forma de pagamento foi 70% à vista em espécie e o restante a prazo.

Com base na operação acima, assinale a correta forma de registro da mesma:

Quanto à contabilidade gerencial, julgue o item.

Em épocas inflacionárias, diante da perspectiva

de valorização (real) dos estoques, a empresa será

induzida a antecipar suas compras, desde que

compensável com o custo de oportunidade para o

financiamento desses ativos.

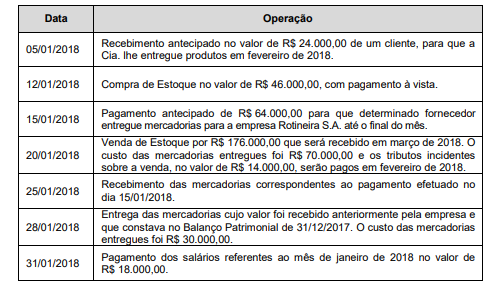

As seguintes transações foram realizadas pela empresa no mês de janeiro de 2018:

Após o registro das operações acima, o valor total do Ativo da empresa Rotineira S.A., em 31/01/2018, era, em reais,

Caso o ciclo operacional de uma indústria naval seja de 1.080 dias — 720 dias de estocagem e produção, e 360 dias para o recebimento pelas suas vendas —, então ela poderá classificar, no ativo não circulante, todos os créditos recebíveis em até um ano civil e, para o passivo circulante, todas as obrigações vencíveis em até três anos civis.

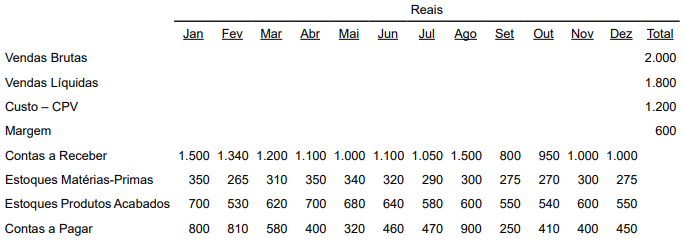

Analise as informações indicadas a seguir.

Com base nas informações prestadas, assinale a alternativa que apresenta a rotatividade dos estoques de produtos acabados no período de um ano. Considere apenas duas casas decimais e o critério de arredondamento da segunda casa decimal, para a resposta.

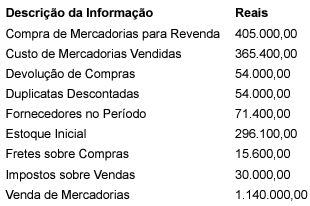

Assinale a alternativa que apresenta o valor, em reais, do Estoque Final, em 31 de dezembro de 2022.

• Controle permanente de estoque. • Critério de valorização dos estoques: custo médio ponderado. • Todas as operações de compra e venda estão isentas de quaisquer tipos de impostos ou tributos. • Em 30.11.2019, seu estoque final de material para revenda era de 8.900 unidades com um custo unitário de R$ 90,00. • Durante o mês de dezembro de 2019, ocorreram as seguintes operações: • Em outubro/2019, compra à vista de 4.000 unidades do material para revenda, com um custo unitário de R$ 95,00. • Em novembro/2019, baixa por venda à prazo de 8.400 unidades. • Em dezembro/2019, compra a prazo de 5.500 unidades com um custo unitário de R$ 100,00.

De acordo com as informações anteriores, os valores aproximados, em Reais, do saldo final de material para revenda e o custo unitário médio ponderado, em 31.12.2019, desse material são, respectivamente:

Observação: Valores aproximados. Desprezar os centavos no resultado e sem o critério de arredondamento.

I. Subscrição de ações ou debêntures para revenda no mercado. II. Participação no capital social de sociedades empresárias. III. Operação em aceites de títulos cambiários para colocação no mercado de capitais. IV. Operações de arrendamento mercantil, inclusive com recursos provenientes de instituições públicas federais de desenvolvimento. V. Constituição, administração e gestão de fundos de investimentos.

Quais estão corretas?

Receita bruta de vendas: R$250.000; devolução de vendas: R$20.000; custo das mercadorias vendidas: R$100.000; despesa de depreciação: R$25.000; despesa de salários: R$30.000; despesa de juros: R$15.000; despesa de aluguel: R$24.000.

Assinale a opção que indica o resultado bruto da sociedade empresária em 31/12/X0.

• Caixa: R$200.000; • Terreno mantido para futuro uso correntemente indeterminado: R$70.000; • Edifício arrendado para terceiros sob arrendamento operacional: R$120.000; • Edifício desocupado, mantido para ser arrendado para terceiros sob arrendamento operacional: R$140.000; • Propriedade em construção para futura utilização como propriedade para investimento: R$150.000.

Assinale a opção que indica o saldo da conta Propriedade para Investimento no Balanço Patrimonial da sociedade empresária na data.

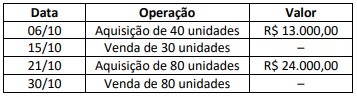

Sabendo-se que o ICMS nas compras é de 12% e que não haviam estoques iniciais, considerando o critério de avaliação de estoques do Custo Médio Ponderado Móvel, o Estoque Final no período deverá evidenciar o valor de: