Questões de Concurso

Comentadas sobre operações com mercadorias em contabilidade geral

Foram encontradas 188 questões

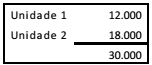

Uma sociedade empresária utilizava o método PEPS para avaliar o seu estoque. Em 31/12/2014, a composição do estoque era a seguinte:

Em 2015, houve a venda de uma unidade por R$ 21.000, de modo que a sociedade empresária apurou lucro de R$ 9.000.

Em 2016, os contadores da sociedade empresária julgaram que o melhor método de avaliação para seu estoque era o custo médio. Portanto, em 31/12/2016, a sociedade empresária apresentou suas demonstrações contábeis de acordo com o custo médio. Em suas demonstrações comparativas de 2015, ela também utilizou o custo médio, por se tratar de mudança de política contábil. O lucro em 31/12/2015, de acordo com esse método, foi de R$ 6.000.

Assinale a opção que indica a Demonstração Contábil em que

deve ser contabilizado o ajuste referente à diferença entre o

lucro apurado pelo custo médio e o lucro apurado pelo PEPS, que

é de R$ 3.000.

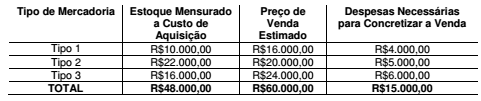

Uma sociedade empresária mantém no seu estoque de mercadorias para revenda três tipos de mercadorias: I, II e III. O valor total do custo de aquisição, preço de vendas e gastos com vendas, em 31.12.2010, estão detalhados a seguir:

No Balanço Patrimonial em 31.12.2010, o saldo de Estoque de acordo com a

NBC TG 16 é de:

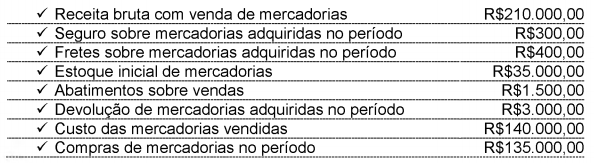

Considerando-se que o seguro e o frete sobre as mercadorias adquiridas no período foram pagos pela empresa compradora, e desconsiderando os efeitos tributários das operações, é CORRETO afirmar que o Estoque Final de Mercadorias é de:

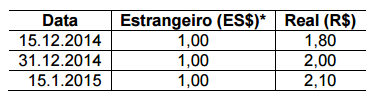

Em 15.12.2014, uma Sociedade Empresária, cuja moeda funcional é o Real, adquiriu mercadoria para revenda importada, a prazo, com pagamento previsto para 15.1.2015, com base na cotação de uma moeda estrangeira – nesse caso, hipotética e denominada Estrangeiro (ES$)* –, no montante de ES$10.000,00. Sabe-se que a mercadoria não havia sido revendida nem o pagamento efetuado até 31.12.2014. As taxas de câmbio do Estrangeiro (ES$), em relação ao Real (R$), estão apresentadas na tabela a seguir:

Em 31.12.2014, o preço de venda estimado para a mercadoria mencionada era de R$26.000,00, e a despesa para vender era de R$2.000,00.

Considerando-se que não havia saldos anteriores de estoque, com base

apenas nas informações ora apresentadas e desconsiderando-se os

aspectos tributários, o valor dessa mercadoria a ser apresentado no

Balanço Patrimonial, encerrado em 31.12.2014, é de:

Durante o mês de julho de 2016, não ocorreu nenhuma venda, e os gastos apresentados pela Indústria foram:

No mês de julho de 2016, foram iniciadas 250 unidades e acabadas 50 unidades.

Toda a matéria-prima necessária para a produção das 250 unidades já foi alocada, tanto às unidades acabadas quanto às unidades em elaboração.

Para fins de alocação dos demais custos, o processo de fabricação das 200 unidades em elaboração encontra-se em um estágio de 25% de acabamento.

Considerando-se que a Indústria adota o Custeio por Absorção, o

saldo final do Estoque de Produtos Acabados, em 31.7.2016, é de:

Uma Sociedade Empresária apresentava, em 31.12.2016, as seguintes informações a respeito de seu estoque de mercadorias:

Até 31.12.2016, não haviam sido registrados ajustes para redução ao valor realizável líquido ou ajustes a valor presente nos Estoques.

Os tipos de mercadorias apresentados são avaliados separadamente.

Considerando-se apenas os dados informados e de acordo com a NBC

TG 16 (R1) – ESTOQUES, o saldo da conta de Estoques, em 31.12.2016,

foi de:

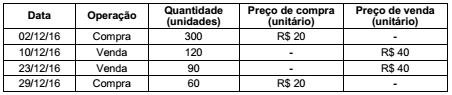

Uma Sociedade Empresária utiliza o Inventário Permanente para controlar seus estoques e apresentou o seguinte movimento, no mês de fevereiro de 2017, de Estoques de Mercadorias para Revenda:

A Sociedade Empresária adota como base para mensuração do estoque o critério Primeiro a Entrar Primeiro a Sair – PEPS.

Considerando-se apenas as informações apresentadas e de acordo com

a NBC TG 16 (R1) – ESTOQUES, e desconsiderando-se os tributos

incidentes sobre compras e vendas, o valor do Estoque de Mercadorias

para Revenda, no final do mês de fevereiro de 2017, é de:

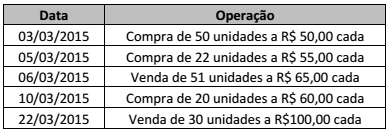

A empresa Mais ou Menos Ltda realizou as seguintes operações no mês de março de 2015 com um único produto:

Sabendo que a empresa utiliza-se do método PEPS para avaliação de estoques, o saldo final em valor e o custo da

mercadoria vendida é de, respectivamente:

A empresa possuía, no final de novembro de 2016, 300 unidades em seu estoque final, ao custo médio unitário de R$ 10,00. O valor do estoque final de 2016 era, em reais,

Sabendo que a empresa não detinha estoque inicial, o valor do Estoque apresentado no Balanço Patrimonial de 31/12/2015 foi, em reais:

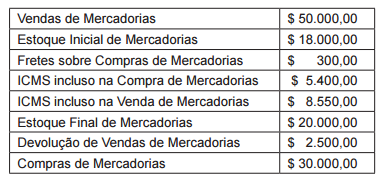

Considerando os saldos das contas a seguir, assinale a alternativa que apresenta o Resultado Bruto com Mercadorias.

Dados para a resolução da questão.

A empresa Alpha Ltda. realizou as seguintes operações no exercício de 2015, envolvendo o seu estoque de uma mercadoria, que estava vazio:

- Adquiriu 100 peças, a custo de R$ 10,00 a unidade, em 31 de março;

- Efetuou baixa no estoque de 50 peças, vendidas a R$ 20,00 a unidade, em 30 de abril;

- Adquiriu 150 peças, a custo de R$ 12,00 a unidade, adquirida em 31 de maio;

- Efetuou baixa no estoque de 150 peças, vendidas a R$ 24,00 a unidade, em 30 de junho;

- Adquiriu 250 peças, a custo de R$ 10,00 a unidade, adquirida em 31 de julho; e

- Efetuou baixa no estoque de 100 peças, vendidas a R$ 20,00 a unidade, em 31 de agosto.

As compras das peças foram feitas com frete grátis. As compras e as vendas das mercadorias foram tributadas com ICMS à alíquota de 18% (dezoito por cento). Não incidiu IPI sobre as operações. Não houve descontos, nem devolução nas vendas.

Considerando as informações supracitadas e o uso

do método PEPS, assinale a opção correta.

Dados para a resolução da questão.

A empresa Alpha Ltda. realizou as seguintes operações no exercício de 2015, envolvendo o seu estoque de uma mercadoria, que estava vazio:

- Adquiriu 100 peças, a custo de R$ 10,00 a unidade, em 31 de março;

- Efetuou baixa no estoque de 50 peças, vendidas a R$ 20,00 a unidade, em 30 de abril;

- Adquiriu 150 peças, a custo de R$ 12,00 a unidade, adquirida em 31 de maio;

- Efetuou baixa no estoque de 150 peças, vendidas a R$ 24,00 a unidade, em 30 de junho;

- Adquiriu 250 peças, a custo de R$ 10,00 a unidade, adquirida em 31 de julho; e

- Efetuou baixa no estoque de 100 peças, vendidas a R$ 20,00 a unidade, em 31 de agosto.

As compras das peças foram feitas com frete grátis. As compras e as vendas das mercadorias foram tributadas com ICMS à alíquota de 18% (dezoito por cento). Não incidiu IPI sobre as operações. Não houve descontos, nem devolução nas vendas.

Considerando as informações supracitadas e o uso

do método PEPS, assinale a opção correta.

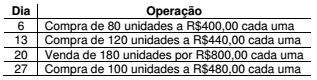

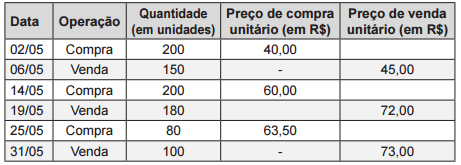

Uma empresa comercial realizou as seguintes operações durante o mês de maio de 2016:

Sabendo que a empresa não apresentava estoque

inicial e que adota o critério PEPS para avaliação

dos estoques, o custo das mercadorias vendidas

no mês de maio de 2016 foi, em reais, de

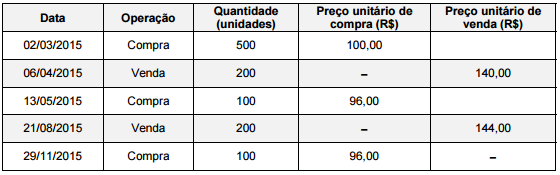

O saldo em estoque de um determinado produto em 30/11/2014 era R$ 600.000,00 e correspondia a 400 unidades disponíveis. A empresa comercializa somente este produto e durante o mês de dezembro de 2014 realizou, em ordem cronológica, as seguintes transações relacionadas com a compra e a venda do produto:

Um lote de mercadorias foi adquirido do exterior para comercialização no Brasil. A compra ocorreu em 15/10/2015 e o preço pago ao fornecedor no exterior foi R$ 6.000.000,00, sendo que a empresa pagou, adicionalmente, os seguintes encargos para dispor das mercadorias em condições de venda:

− R$ 600.000,00 de transporte aéreo para trazer a mercadoria do país de origem até o Brasil.

− R$ 240.000,00 de taxas e tarifas alfandegárias para ingresso das mercadorias no Brasil. − R$ 100.000,00 para transporte da mercadoria do aeroporto até a sede da empresa.

− R$ 150.000,00 correspondente aos seguintes impostos:

− R$ 60.000,00 a título de imposto de importação não recuperável.

− R$ 90.000,00 a título de outros impostos locais que podem ser compensados com os impostos incidentes no momento da venda das mercadorias.

Sabe-se que não havia saldo de estoque antes desta compra e que, em dezembro de 2015, a empresa vendeu noventa por cento das mercadorias que foram importadas. O valor bruto das vendas foi R$ 8.500.000,00 e os impostos incidentes sobre estas vendas totalizaram R$ 1.275.000,00. O Resultado Bruto com Mercadorias apurado pela empresa no ano de 2015, exclusivamente em relação às mercadorias importadas e vendidas, foi, em reais,

Em 31/12/2015 uma empresa não possuía em seus ativos operações classificadas como despesas antecipadas.

Em 02 de janeiro de 2016 a empresa realizou as seguintes operações:

Compra à vista de estoque com expectativa de venda nos

próximos dois anos por R$ 20.000.

Compra à vista de estoque com expectativa de venda nos

próximos dois anos por R$ 20.000.

Compra à vista de carro a ser utilizado nos negócios da

empresa pelos próximos cinco anos a partir de janeiro de

2015 por R$ 50.000.

Compra à vista de carro a ser utilizado nos negócios da

empresa pelos próximos cinco anos a partir de janeiro de

2015 por R$ 50.000.

Pagamento dos salários de dezembro de 2015 no valor de

R$ 10.000.

Pagamento dos salários de dezembro de 2015 no valor de

R$ 10.000.

Contratação e pagamento de seguro antecipado do carro por

dois anos a partir de janeiro de 2015 por R$ 24.000.

Contratação e pagamento de seguro antecipado do carro por

dois anos a partir de janeiro de 2015 por R$ 24.000.

Contratação de aluguel antecipado por três anos a partir de

fevereiro de 2015 por R$ 108.000.

Contratação de aluguel antecipado por três anos a partir de

fevereiro de 2015 por R$ 108.000.

Assinale a opção que indica o valor das despesas antecipadas no Ativo Não Circulante da empresa, em 31/01/2016.