Questões de Concurso

Sobre operações com mercadorias em contabilidade geral

Foram encontradas 1.205 questões

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66912

Contabilidade Geral

Texto associado

O registro das operações de importação e exportação obedece a

regras específicas da Receita Federal do Brasil. Acerca das

especificidades de importações e exportações de mercadorias,

julgue os itens seguintes.

regras específicas da Receita Federal do Brasil. Acerca das

especificidades de importações e exportações de mercadorias,

julgue os itens seguintes.

O registro do valor relativo à Contribuição para o Financiamento da Seguridade Social (COFINS) sobre aquisição de mercadorias à vista, advindas do exterior, proporciona um débito na conta de COFINS a recuperar, do ativo circulante, e um crédito no disponível.

Ano: 2010

Banca:

FCC

Órgão:

BAHIAGÁS

Prova:

FCC - 2010 - BAHIAGÁS - Analista de Processos Organizacionais - Contabilidade |

Q66622

Contabilidade Geral

Texto associado

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

Em um determinado período certa empresa apresentava os seguintes dados:

? Receita Operacional Bruta $ 8.400.

? Descontos incondicionais $ 560.

? Receitas Financeiras $ 700.

? Devoluções de Vendas $ 1.540.

Sobre a base de cálculo resultante incidirá PIS e COFINS cumulativo que são, em $, respectivamente de

? Receita Operacional Bruta $ 8.400.

? Descontos incondicionais $ 560.

? Receitas Financeiras $ 700.

? Devoluções de Vendas $ 1.540.

Sobre a base de cálculo resultante incidirá PIS e COFINS cumulativo que são, em $, respectivamente de

Q65769

Contabilidade Geral

Texto associado

Em cada um dos itens de a seguir, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada de acordo

com os princípios fundamentais de contabilidade.

hipotética, seguida de uma assertiva a ser julgada de acordo

com os princípios fundamentais de contabilidade.

Uma indústria farmacêutica realiza somente vendas a prazo, que variam de 90 a 180 dias. Em setembro de 2008, essa indústria recebeu uma encomenda de um lote de medicamentos avaliada em R$ 600.000,00. A entrega foi realizada em novembro de 2008, quando começou a contar o prazo para o recebimento. Nessa situação, para registrar a transação de venda, a contabilidade deveria registrar a receita no valor de R$ 600.000,00, em novembro de 2008.

Q65283

Contabilidade Geral

Texto associado

Com base na tabela acima, que apresenta informações contábeis,

com valores em reais, relativas a operações com mercadorias de

determinada empresa, julgue os itens que se seguem.

Com base na tabela acima, que apresenta informações contábeis,

com valores em reais, relativas a operações com mercadorias de

determinada empresa, julgue os itens que se seguem.

O valor do estoque final de mercadorias é de R$ 1.900,00.

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Técnico de Contabilidade - Biocombustível |

Q61744

Contabilidade Geral

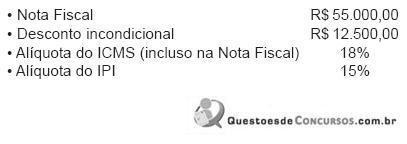

A Comercial Rondônia Ltda. adquiriu da Indústria Parnambi S.A. a seguinte mercadoria:

Considerando-se exclusivamente as informações acima, os valores do ICMS e IPI inclusos na Nota Fiscal desta compra feita pela Comercial Rondônia montam, respectivamente, em reais, a

Considerando-se exclusivamente as informações acima, os valores do ICMS e IPI inclusos na Nota Fiscal desta compra feita pela Comercial Rondônia montam, respectivamente, em reais, a

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Técnico de Contabilidade - Biocombustível |

Q61738

Contabilidade Geral

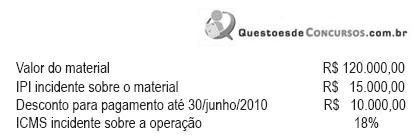

A Indústria Rosada de Plásticos, em maio/2010, fez uma venda para um consumidor final, com vencimento para 10/julho/2010, nas seguintes condições:

Considerando-se exclusivamente as informações recebidas, o valor do ICMS destacado na Nota Fiscal, em reais, é

Considerando-se exclusivamente as informações recebidas, o valor do ICMS destacado na Nota Fiscal, em reais, é

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Administrador - Biocombustível |

Q61705

Contabilidade Geral

A Empresa Mercantil Ltda. apurou e apresentou os seguintes dados da contabilidade, em reais:

Lucro Bruto 15.480,00

Estoque Final de mercadoria 1.440,00

Devolução de Vendas 2.880,00

Compra de mercadorias 7.920,00

Devolução de Compras 720,00

Venda de mercadorias 31.680,00

Com base exclusivamente nessas informações, conclui-se que o estoque inicial de mercadoria, em reais, era

Lucro Bruto 15.480,00

Estoque Final de mercadoria 1.440,00

Devolução de Vendas 2.880,00

Compra de mercadorias 7.920,00

Devolução de Compras 720,00

Venda de mercadorias 31.680,00

Com base exclusivamente nessas informações, conclui-se que o estoque inicial de mercadoria, em reais, era

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Contador - Biocombustível |

Q61679

Contabilidade Geral

O resultado com mercadorias, apurado pela Comercial Lunar, fundamentado exclusivamente nas operações informadas, em reais, é

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Contador - Biocombustível |

Q61678

Contabilidade Geral

Considerando-se exclusivamente as informações recebidas, o custo das mercadorias vendidas pela Comercial Lunar, em reais, é

Q58184

Contabilidade Geral

Texto associado

No encerramento de determinado exercício, uma empresa

apresentou os seguintes saldos em suas contas patrimoniais e de

resultado.

Com base nesses saldos, julgue o próximo item.

apresentou os seguintes saldos em suas contas patrimoniais e de

resultado.

Com base nesses saldos, julgue o próximo item.

O resultado com mercadorias foi superior a 50% das vendas líquidas.

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45601

Contabilidade Geral

Se uma mercadoria vendida por uma empresa comercial constantemente apresentar diminuição de seu preço de custo num determinado período, em relação aos métodos de avaliação de estoques, é correto afirmar:

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45598

Contabilidade Geral

Texto associado

A Cia. Comercial Olavo Bilac iniciou o mês com estoque de 10 unidades de uma determinada mercadoria com preço unitário de R$ 400,00, já líquido de impostos recuperáveis. As operações abaixo foram efetuadas pela companhia nesse mês, sendo que os preços de compras estão sujeitos à alíquota hipotética do ICMS de 20%. A Cia. é contribuinte do PIS e da COFINS pela sistemática cumulativa, com alíquotas respectivas de 0,65% e 3%.

? Compra de 20 unidades ao preço unitário de R$ 520,00;

? Venda de 25 unidades ao preço unitário de R$ 1.000,00;

? Compra de 30 unidades ao preço unitário de R$ 550,00;

? Venda de 20 unidades ao preço unitário de R$ 640,00.

? Compra de 20 unidades ao preço unitário de R$ 520,00;

? Venda de 25 unidades ao preço unitário de R$ 1.000,00;

? Compra de 30 unidades ao preço unitário de R$ 550,00;

? Venda de 20 unidades ao preço unitário de R$ 640,00.

O estoque final da mercadoria no mês, caso a companhia use o método UEPS (Último que entra, Primeiro que sai) para avaliação de seus estoques, equivale, em R$, a

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Técnico Judiciário - Contabilidade |

Q43887

Contabilidade Geral

Se uma mercadoria vendida por uma empresa comercial apresentar constantemente elevação de seu preço de custo, é correto afirmar que, em relação aos métodos de avaliação de estoques, o

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Técnico Judiciário - Contabilidade |

Q43886

Contabilidade Geral

Texto associado

Instruções: Para responder às questões de números 34 e 35,

considere os dados abaixo.

A Cia. Comercial Fagundes Varela iniciou o mês com

estoque de 20 unidades de uma determinada mercadoria com

preço unitário de R$ 200,00, já líquido de impostos recuperáveis.

As operações abaixo foram efetuadas pela companhia

nesse mês, sendo todos os preços de compra já considerados

líquidos dos impostos recuperáveis:

? Compra de 25 unidades ao preço unitário de R$ 220,00;

? Venda de 35 unidades ao preço unitário de R$ 650,00;

? Compra de 30 unidades ao preço unitário de R$ 210,00;

? Venda de 20 unidades ao preço unitário de R$ 640,00.

considere os dados abaixo.

A Cia. Comercial Fagundes Varela iniciou o mês com

estoque de 20 unidades de uma determinada mercadoria com

preço unitário de R$ 200,00, já líquido de impostos recuperáveis.

As operações abaixo foram efetuadas pela companhia

nesse mês, sendo todos os preços de compra já considerados

líquidos dos impostos recuperáveis:

? Compra de 25 unidades ao preço unitário de R$ 220,00;

? Venda de 35 unidades ao preço unitário de R$ 650,00;

? Compra de 30 unidades ao preço unitário de R$ 210,00;

? Venda de 20 unidades ao preço unitário de R$ 640,00.

O Custo das Mercadorias Vendidas no mês, caso a com- panhia utilize o método UEPS (Último que Entra, Primeiro que Sai), foi, em R$, igual a

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Prova:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção Governamental |

Q43253

Contabilidade Geral

Considere os dados fornecidos a seguir (Valores em reais).

O valor dos estoques é, em reais,

O valor dos estoques é, em reais,

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Prova:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Controle e Fiscalização |

Q41199

Contabilidade Geral

A empresa Varejos Ltda. tinha em estoque 20 unidades de mercadorias contabilizado por R$ 80,00 cada unidade, quando negociou as seguintes operações:

1. Compra a vista de 60 unidades a R$ 100,00, pagando frete de R$ 600,00;

2. Venda a vista de 40 unidades ao preço unitário de R$ 150,00, pagando frete de R$ 400,00.

A negociação não sofreu nenhuma espécie de tributação, nem sobre as mercadorias, nem sobre o frete.

Os estoques são controlados pelo método do custo médio ponderado móvel.

Com essas informações, podemos dizer que o negócio rendeu à empresa um lucro total de

1. Compra a vista de 60 unidades a R$ 100,00, pagando frete de R$ 600,00;

2. Venda a vista de 40 unidades ao preço unitário de R$ 150,00, pagando frete de R$ 400,00.

A negociação não sofreu nenhuma espécie de tributação, nem sobre as mercadorias, nem sobre o frete.

Os estoques são controlados pelo método do custo médio ponderado móvel.

Com essas informações, podemos dizer que o negócio rendeu à empresa um lucro total de

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40095

Contabilidade Geral

A empresa Beira Mar, comercial de trajes de praia, adquiriu um lote de 100 sungas no valor faturado de R$ 800,00. Pagou, também, frete no valor de R$ 50,00 e seguros no valor de R$ 34,00. Quando do recebimento do produto, percebeu que as cores das sungas não estavam de acordo com o pedido de compra e o vendedor concedeu-lhe um abatimento de R$ 50,00. O ICMS (Imposto sobre a Circulação de Mercadorias e Prestação de Serviços) foi R$ 144,00 sobre a compra de sungas e R$ 6,00 sobre o frete. Sabendo que a empresa vendeu 70 sungas ao preço líquido de vendas unitário de R$ 15,00, o lucro bruto apurado com a venda desta mercadoria foi, em reais,

Q40024

Contabilidade Geral

Texto associado

A Cia. Sergipe participava das companhias Itabaiana e Aracaju com 100% e 80%, respectivamente. Sabe-se que todas as empresas encerraram seus exercícios sociais ao final de dezembro.

Em 31/12/2008 as demonstrações finais das empresas eram:

I. Por acordo entre as empresas, a Investidora era a única cliente da Cia. Aracaju, ao final de 2008 a empresa compradora mantinha 5% em estoques, restando a receber 10% das vendas realizadas.

II. O saldo da conta empréstimos identificado nas investidas correspondia a operações de empréstimos realizadas com a Controladora.

Em 31/12/2008 as demonstrações finais das empresas eram:

I. Por acordo entre as empresas, a Investidora era a única cliente da Cia. Aracaju, ao final de 2008 a empresa compradora mantinha 5% em estoques, restando a receber 10% das vendas realizadas.

II. O saldo da conta empréstimos identificado nas investidas correspondia a operações de empréstimos realizadas com a Controladora.

O valor do lucro não realizado é

Q40019

Contabilidade Geral

Texto associado

Em outubro de 2009 uma empresa tinha registrado em seus estoques 20 toneladas de um determinado produto, adquirido pelo valor de R$ 300.000,00 a tonelada. Ao final do exercício, a empresa mantinha em seus ativos, 1/4 desse estoque, cuja cotação no mercado era de R$ 280,00 o quilo. De acordo com as projeções econômicas, verifica-se que existe uma forte possibilidade de ocorrer, já no início do segundo semestre de 2010, uma recuperação da cotação do produto no mercado, quando, então, espera-se que o mesmo atinja um preço unitário

projetado de R$ 308,00 por quilo, caso se mantenham estáveis algumas variáveis econômicas no futuro.

projetado de R$ 308,00 por quilo, caso se mantenham estáveis algumas variáveis econômicas no futuro.

Com base nas informações, o procedimento contábil que a empresa deveria adotar, ao avaliar o seu estoque final em 2009, seria

Ano: 2010

Banca:

FCC

Órgão:

TRE-AL

Prova:

FCC - 2010 - TRE-AL - Analista Judiciário - Contabilidade |

Q30159

Contabilidade Geral

Texto associado

Dos livros da Cia. Luar foram retirados os saldos finais

abaixo relativos aos exercícios de 2007/2008

abaixo relativos aos exercícios de 2007/2008

Analisando os dados relacionados aos estoques é correto afirmar: