Questões de Concurso

Sobre operações com mercadorias em contabilidade geral

Foram encontradas 1.205 questões

Q125672

Contabilidade Geral

Analise as assertivas abaixo, relativas à compra de material de estoque para revenda por uma empresa que atue no ramo de comércio varejista.

1. A compra de diversos itens por um preço total de R$ 5.000,00, após um desconto de R$ 500,00 para pagamento à vista, altera o lucro da empresa, mesmo antes da revenda desses itens.

2. A compra de material de estoque por R$ 1.000,00, para pagamento a prazo, acarreta um débito em conta de estoques e um crédito em conta de passivo de fornecedores.

3. A compra de diversos itens de estoque, pelo preço total de R$ 10.000,00, com pagamento de R$ 1.000,00 no ato e R$ 9.000,00 a prazo, implica o registro de R$ 1.000,00 em conta redutora do lucro operacional, além dos demais registros.

4. A compra de itens no valor de R$ 20.000,00, com um custo adicional de frete de R$ 400,00, implica um registro de R$ 20.400,00 a débito de conta de estoques.

5. A compra de calçados para revenda, com emissão de nota fiscal pelo fornecedor no valor total de R$ 30.000,00, estando nele incluso um ICMS de R$ 3.000,00, acarreta um registro pelo comprador a crédito de estoques no valor de R$ 27.000,00.

O número de assertivas corretas é:

1. A compra de diversos itens por um preço total de R$ 5.000,00, após um desconto de R$ 500,00 para pagamento à vista, altera o lucro da empresa, mesmo antes da revenda desses itens.

2. A compra de material de estoque por R$ 1.000,00, para pagamento a prazo, acarreta um débito em conta de estoques e um crédito em conta de passivo de fornecedores.

3. A compra de diversos itens de estoque, pelo preço total de R$ 10.000,00, com pagamento de R$ 1.000,00 no ato e R$ 9.000,00 a prazo, implica o registro de R$ 1.000,00 em conta redutora do lucro operacional, além dos demais registros.

4. A compra de itens no valor de R$ 20.000,00, com um custo adicional de frete de R$ 400,00, implica um registro de R$ 20.400,00 a débito de conta de estoques.

5. A compra de calçados para revenda, com emissão de nota fiscal pelo fornecedor no valor total de R$ 30.000,00, estando nele incluso um ICMS de R$ 3.000,00, acarreta um registro pelo comprador a crédito de estoques no valor de R$ 27.000,00.

O número de assertivas corretas é:

Ano: 2009

Banca:

FUNIVERSA

Órgão:

IPHAN

Prova:

FUNIVERSA - 2009 - IPHAN - Analista - Contabilidade |

Q94552

Contabilidade Geral

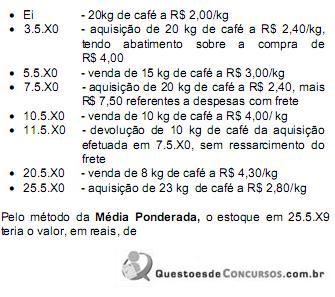

Considere as informações a seguir relativas às transações da empresa Comercial Ômega Ltda, durante o mês de maio de 20X0:

Pelo método da Média Ponderada, o estoque em 25.5.X9 teria o valor, em reais, de

Pelo método da Média Ponderada, o estoque em 25.5.X9 teria o valor, em reais, de

Ano: 2009

Banca:

FUNIVERSA

Órgão:

IPHAN

Prova:

FUNIVERSA - 2009 - IPHAN - Analista - Contabilidade |

Q94551

Contabilidade Geral

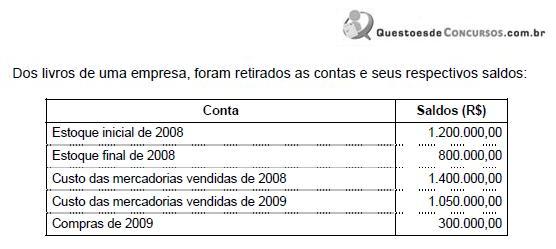

Determinada empresa adquiriu, em 20X1, mercadorias para revenda no total de R$ 400.000,00. Durante o período, a receita de vendas alcançou R$ 700.000,00. Sabendo-se que o estoque final era de R$ 30.000,00, o estoque inicial de R$ 20.000,00 e, no período, registraram-se devoluções de compra de R$ 10.000,00 e de vendas de R$ 25.000,00, é correto afirmar que o custo de mercadorias vendidas e o valor, em reais, das mercadorias disponíveis para venda, no período foram, respectivamente, de

Ano: 2009

Banca:

FUNIVERSA

Órgão:

IPHAN

Prova:

FUNIVERSA - 2009 - IPHAN - Analista - Contabilidade |

Q94542

Contabilidade Geral

O saldo da conta Mercadorias, utilizada para registro dos estoques, das entradas e das saídas de mercadorias, apresentava-se credor, no valor de R$ 43.000,00. Sabendo-se que o inventário indica a existência de estoques de R$ 27.000,00, é correto afirmar que o Resultado com Mercadorias, em reais, foi de

Ano: 2009

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2009 - BNDES - Profissional Básico - Ciências Contábeis |

Q73536

Contabilidade Geral

Dentre as empresas brasileiras que fazem reflorestamento, a prática contábil geral é a de evidenciar o valor do respectivo estoque avaliado pelo

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TCE-TO

Provas:

CESPE - 2009 - TCE-TO - Técnico de Controle Externo - Contabilidade

|

CESPE - 2009 - TCE-TO - Analista de Controle Externo - Contabilidade - Controle Externo |

Q46558

Contabilidade Geral

Após a elaboração da ficha de controle de estoques de acordo com o sistema permanente e o UEPS, assinale a opção que apresenta o valor contábil do estoque final apurado.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TCE-TO

Provas:

CESPE - 2009 - TCE-TO - Técnico de Controle Externo - Contabilidade

|

CESPE - 2009 - TCE-TO - Analista de Controle Externo - Contabilidade - Controle Externo |

Q46557

Contabilidade Geral

A margem líquida obtida na demonstração do resultado do exercício e controle permanente de estoques com o UEPS está entre

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TCE-TO

Provas:

CESPE - 2009 - TCE-TO - Técnico de Controle Externo - Contabilidade

|

CESPE - 2009 - TCE-TO - Analista de Controle Externo - Contabilidade - Controle Externo |

Q46555

Contabilidade Geral

A margem bruta, ao adotar o sistema permanente de controle de estoques e o UEPS, está entre

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TCE-TO

Provas:

CESPE - 2009 - TCE-TO - Técnico de Controle Externo - Contabilidade

|

CESPE - 2009 - TCE-TO - Analista de Controle Externo - Contabilidade - Controle Externo |

Q46554

Contabilidade Geral

Assinale a opção que apresenta o valor do custo da mercadoria vendida, segundo o inventário permanente e o controle de estoques de acordo com o UEPS.

Ano: 2009

Banca:

FCC

Órgão:

MPE-SE

Prova:

FCC - 2009 - MPE-SE - Analista do Ministério Público – Especialidade Contabilidade |

Q43013

Contabilidade Geral

Texto associado

Para responder às questões de números 36 a 42, considere as informações a seguir oriundas do Departamento de

Contabilidade da Cia. Margarida.

I. Os saldos finais de suas contas no período 2007/2008 eram:

II. Dados complementares relativos a operações realizadas, na empresa, no exercício de 2008:

? No início do período a empresa renova integralmente sua frota, leiloando todos os veículos antigos e adquirindo novos

veículos, mais adequados às necessidades previstas para os próximos 5 anos.

? Aumenta seu capital por meio da utilização do saldo anterior das Reservas e de subscrições de novos sócios.

? Altera o perfil de sua dívida de longo prazo, quitando os empréstimos anteriores, cujo vencimento era previsto para o final de

2009 e assume novo compromisso com quitação prevista para o final de 2012.

? A empresa adquiriu novos imóveis, preparando-se para expansão futura, no final do período.

Contabilidade da Cia. Margarida.

I. Os saldos finais de suas contas no período 2007/2008 eram:

II. Dados complementares relativos a operações realizadas, na empresa, no exercício de 2008:

? No início do período a empresa renova integralmente sua frota, leiloando todos os veículos antigos e adquirindo novos

veículos, mais adequados às necessidades previstas para os próximos 5 anos.

? Aumenta seu capital por meio da utilização do saldo anterior das Reservas e de subscrições de novos sócios.

? Altera o perfil de sua dívida de longo prazo, quitando os empréstimos anteriores, cujo vencimento era previsto para o final de

2009 e assume novo compromisso com quitação prevista para o final de 2012.

? A empresa adquiriu novos imóveis, preparando-se para expansão futura, no final do período.

O valor das compras de mercadorias efetuadas no período é, em R$,

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Prova 2 |

Q41073

Contabilidade Geral

A empresa Giroauto S.A. pretende controlar seus estoques de mercadorias, para fins de gestão, de forma que estejam o mais próximos do que ela desembolsaria para os repor. Considerando que o mercado em que a empresa atua tem um comportamento estável de preços e que seus fornecedores administram seus preços sempre reajustando-os para preços maiores, o critério de custeio que melhor atenderia a empresa para alcançar esse objetivo seria

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Prova 2 |

Q41072

Contabilidade Geral

O valor do estoque final em 2009 é, em R$,

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Prova 2 |

Q41071

Contabilidade Geral

O valor das compras de 2008 é, em R$,

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TCE-AC

Prova:

CESPE - 2009 - TCE-AC - Analista de Controle Externo - Ciências Contábeis |

Q37710

Contabilidade Geral

Com referência à avaliação de estoques de modo geral, assinale a opção correta.

Q25425

Contabilidade Geral

Supondo-se que a companhia avalie seus estoques por meio do critério do custo médio ponderado móvel e que as vendas sejam tributadas pelo ICMS a 12%, pela COFINS a 3% e pelo PIS a 0,65%, o lucro bruto da sociedade no final do mês foi equivalente, em R$, a

Q25424

Contabilidade Geral

O custo das mercadorias vendidas (CMV) da sociedade, nas transações do mês, se esta avaliar seus estoques pelo critério UEPS (último que entra, primeiro que sai), foi, em R$, de

Q25423

Contabilidade Geral

Se a companhia avaliar seus estoques pelo critério PEPS (primeiro que entra, primeiro que sai), o valor do seu estoque de mercadorias no final do mês corresponderá, em R$, a

Q25402

Contabilidade Geral

A Comercial Estrela do Norte praticou as seguintes transações mercantis no mês de março de 2009, sendo que os preços unitários do estoque de compra já estão líquidos dos impostos recuperáveis:

? em 02/03: compra a prazo de 300 unidades pelo preço unitário de R$ 100,00;

? em 10/03: venda a prazo de 200 unidades pelo preço unitário de R$ 250,00;

? em 16/03: compra à vista de 160 unidades pelo preço unitário de R$ 120,00;

? em 30/03: venda à vista de 150 unidades pelo preço unitário de R$ 260,00.

Considerando-se que, em 27 de fevereiro de 2009, a empresa já possuía 200 unidades ao custo unitário de R$ 90,00, o valor do estoque final, avaliado pelo método UEPS (último que entra, primeiro que sai), foi, em R$, igual a

? em 02/03: compra a prazo de 300 unidades pelo preço unitário de R$ 100,00;

? em 10/03: venda a prazo de 200 unidades pelo preço unitário de R$ 250,00;

? em 16/03: compra à vista de 160 unidades pelo preço unitário de R$ 120,00;

? em 30/03: venda à vista de 150 unidades pelo preço unitário de R$ 260,00.

Considerando-se que, em 27 de fevereiro de 2009, a empresa já possuía 200 unidades ao custo unitário de R$ 90,00, o valor do estoque final, avaliado pelo método UEPS (último que entra, primeiro que sai), foi, em R$, igual a

Q24511

Contabilidade Geral

A Cia. Turquesa realizou as seguintes operações em 2009:

I. Compra de estoques a prazo: $ 100.000, tributada pelo ICMS em 18%;

II. Venda de 80% das unidades compradas. A receita de vendas somou $ 150.000, a prazo. Em 31.12.2009, o lucro líquido e o ICMS a recolher serão, respectivamente:

Obs.: considere a alíquota do ICMS em 18% e ignore o IR.

I. Compra de estoques a prazo: $ 100.000, tributada pelo ICMS em 18%;

II. Venda de 80% das unidades compradas. A receita de vendas somou $ 150.000, a prazo. Em 31.12.2009, o lucro líquido e o ICMS a recolher serão, respectivamente:

Obs.: considere a alíquota do ICMS em 18% e ignore o IR.

Q24509

Contabilidade Geral

No ano de 2008, a Cia. Cotia produziu 248 unidades do produto C a um custo total de $ 124.000. Considerando o custo unitário variável de $ 420 e o preço de venda unitário de $ 580, indique a quantidade do produto C que a empresa deve produzir e vender por ano, antes do Imposto de Renda e Contribuição Social, para que seja alcançado seu Ponto de Equilíbrio Contábil.