Questões de Concurso

Sobre operações com mercadorias em contabilidade geral

Foram encontradas 1.208 questões

Ficha de controle de estoques e informações complementares para a questão.

• a venda do dia 3/11/06 ocorreu à vista, a do dia 8/11/06 ocorreu a prazo e a última venda ocorreu à vista;

• o saldo do ativo circulante disponível, em 10/1/06 correspondia a R$ 500;

• as duas primeiras compras ocorreram a prazo;

• a empresa concedeu abatimentos de R$ 13,00 na primeira venda;

• a compra do dia 5/11/06 ocorreu à vista;

• as compras de 12/11/06 e 13/11/06 ocorreram à vista;

• o saldo de mercadorias para revenda em 1.º/1/06 era de 20 unidades, a R$ 4,50 cada unidade;

• a empresa concedeu abatimentos de R$ 10 na segunda venda;

• as despesas administrativas do mês de novembro de 2006 totalizaram R$ 652 e não foram pagas em novembro;

• a empresa captou empréstimo bancário de R$ 2.000 no dia 13/11/06, com juros pré-fixados de 2,5% ao mês, em 24 parcelas iguais e sucessivas;

• os fretes sobre vendas totalizaram R$ 25 e foram pagos dia 19/11/06;

• a folha de pagamento do mês 11/06, paga em 27/11/06, totalizou R$ 1.700;

• a empresa possui limite de cheque especial no valor de

R$ 5.600.

Ficha de controle de estoques e informações complementares para a questão.

• a venda do dia 3/11/06 ocorreu à vista, a do dia 8/11/06 ocorreu a prazo e a última venda ocorreu à vista;

• o saldo do ativo circulante disponível, em 10/1/06 correspondia a R$ 500;

• as duas primeiras compras ocorreram a prazo;

• a empresa concedeu abatimentos de R$ 13,00 na primeira venda;

• a compra do dia 5/11/06 ocorreu à vista;

• as compras de 12/11/06 e 13/11/06 ocorreram à vista;

• o saldo de mercadorias para revenda em 1.º/1/06 era de 20 unidades, a R$ 4,50 cada unidade;

• a empresa concedeu abatimentos de R$ 10 na segunda venda;

• as despesas administrativas do mês de novembro de 2006 totalizaram R$ 652 e não foram pagas em novembro;

• a empresa captou empréstimo bancário de R$ 2.000 no dia 13/11/06, com juros pré-fixados de 2,5% ao mês, em 24 parcelas iguais e sucessivas;

• os fretes sobre vendas totalizaram R$ 25 e foram pagos dia 19/11/06;

• a folha de pagamento do mês 11/06, paga em 27/11/06, totalizou R$ 1.700;

• a empresa possui limite de cheque especial no valor de

R$ 5.600.

Ficha de controle de estoques e informações complementares para a questão.

• a venda do dia 3/11/06 ocorreu à vista, a do dia 8/11/06 ocorreu a prazo e a última venda ocorreu à vista;

• o saldo do ativo circulante disponível, em 10/1/06 correspondia a R$ 500;

• as duas primeiras compras ocorreram a prazo;

• a empresa concedeu abatimentos de R$ 13,00 na primeira venda;

• a compra do dia 5/11/06 ocorreu à vista;

• as compras de 12/11/06 e 13/11/06 ocorreram à vista;

• o saldo de mercadorias para revenda em 1.º/1/06 era de 20 unidades, a R$ 4,50 cada unidade;

• a empresa concedeu abatimentos de R$ 10 na segunda venda;

• as despesas administrativas do mês de novembro de 2006 totalizaram R$ 652 e não foram pagas em novembro;

• a empresa captou empréstimo bancário de R$ 2.000 no dia 13/11/06, com juros pré-fixados de 2,5% ao mês, em 24 parcelas iguais e sucessivas;

• os fretes sobre vendas totalizaram R$ 25 e foram pagos dia 19/11/06;

• a folha de pagamento do mês 11/06, paga em 27/11/06, totalizou R$ 1.700;

• a empresa possui limite de cheque especial no valor de

R$ 5.600.

Ficha de controle de estoques e informações complementares para a questão.

• a venda do dia 3/11/06 ocorreu à vista, a do dia 8/11/06 ocorreu a prazo e a última venda ocorreu à vista;

• o saldo do ativo circulante disponível, em 10/1/06 correspondia a R$ 500;

• as duas primeiras compras ocorreram a prazo;

• a empresa concedeu abatimentos de R$ 13,00 na primeira venda;

• a compra do dia 5/11/06 ocorreu à vista;

• as compras de 12/11/06 e 13/11/06 ocorreram à vista;

• o saldo de mercadorias para revenda em 1.º/1/06 era de 20 unidades, a R$ 4,50 cada unidade;

• a empresa concedeu abatimentos de R$ 10 na segunda venda;

• as despesas administrativas do mês de novembro de 2006 totalizaram R$ 652 e não foram pagas em novembro;

• a empresa captou empréstimo bancário de R$ 2.000 no dia 13/11/06, com juros pré-fixados de 2,5% ao mês, em 24 parcelas iguais e sucessivas;

• os fretes sobre vendas totalizaram R$ 25 e foram pagos dia 19/11/06;

• a folha de pagamento do mês 11/06, paga em 27/11/06, totalizou R$ 1.700;

• a empresa possui limite de cheque especial no valor de

R$ 5.600.

Ficha de controle de estoques e informações complementares para a questão.

• a venda do dia 3/11/06 ocorreu à vista, a do dia 8/11/06 ocorreu a prazo e a última venda ocorreu à vista;

• o saldo do ativo circulante disponível, em 10/1/06 correspondia a R$ 500;

• as duas primeiras compras ocorreram a prazo;

• a empresa concedeu abatimentos de R$ 13,00 na primeira venda;

• a compra do dia 5/11/06 ocorreu à vista;

• as compras de 12/11/06 e 13/11/06 ocorreram à vista;

• o saldo de mercadorias para revenda em 1.º/1/06 era de 20 unidades, a R$ 4,50 cada unidade;

• a empresa concedeu abatimentos de R$ 10 na segunda venda;

• as despesas administrativas do mês de novembro de 2006 totalizaram R$ 652 e não foram pagas em novembro;

• a empresa captou empréstimo bancário de R$ 2.000 no dia 13/11/06, com juros pré-fixados de 2,5% ao mês, em 24 parcelas iguais e sucessivas;

• os fretes sobre vendas totalizaram R$ 25 e foram pagos dia 19/11/06;

• a folha de pagamento do mês 11/06, paga em 27/11/06, totalizou R$ 1.700;

• a empresa possui limite de cheque especial no valor de

R$ 5.600.

Balancete de verificação para a questão.

O valor a ser debitado no estoque é:

questões de números 14 e 15.

A Cia. Flor do Charco adquiriu à vista um lote de

mercadorias, revendendo, em seguida, metade do mesmo, por

R$ 280.000,00. A companhia está sujeita, nas suas operações

de compra e venda, à incidência do ICMS à alíquota de 18% e à

do PIS e da COFINS, no regime não-cumulativo, com alíquotas,

respectivamente, de 1,65% e 7,6%. O lucro bruto auferido pela

sociedade nessas transações foi de R$ 58.200,00.

Instruções: Para responder às questões de números 61 a 64,

considere o caso abaixo descrito e APENAS as

informações nele fornecidas.

A Cia. Comercial ABC adquiriu 2.000 unidades de uma

determinada mercadoria por R$ 500.000,00. Vendeu, posteriormente,

80% do lote por R$ 620.000,00. A companhia é contribuinte

do ICMS, do PIS e da COFINS no regime nãocumulativo,

com alíquotas, respectivamente, de 18%, 1,65% e

7,6%.

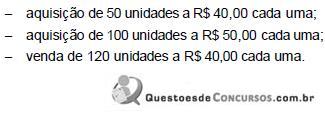

? aquisição de 10 unidades, a R$ 30,00 cada uma;

? aquisição de 20 unidades, a R$ 36,00 cada uma;

? venda de 25 unidades, a R$ 60,00 cada uma;

? aquisição de 5 unidades, a R$ 36,00 cada uma.

O estoque inicial do mês era constituído por 5 unidades, a R$ 25,00 cada uma. Sabendo que a companhia usa o critério PEPS (Primeiro a entrar, primeiro a sair) para avaliar os seus estoques, o custo das mercadorias vendidas no mês correspondeu, em R$, a

01/06 - 80 unidades a R$ 20,00

12/06 - 120 unidades a R$ 25,00

26/06 - 100 unidades a R$ 30,00

Abstraindo-se a incidência de tributos sobre as operações e sabendo que em 20/06 foram vendidas 140 unidades a R$ 50,00 cada uma, é correto afirmar que o lucro bruto, caso a companhia utilize o método PEPS, é, em R$, de

O valor do estoque final de mercadorias, caso a empresa utilize o método UEPS (último que entra, primeiro que sai) será

Valor do IPI cobrado pelo fornecedor............... 1.000.000

Valor do ICMS incluso na nota fiscal................... 150.000

Valor a ser pago ao fornecedor...................... 11.000.000

Ao efetuar o registro contábil dessa operação a empresa comercial deverá registrar na conta:

A Cia. Comercial João Paulo é uma empresa mercantil, contribuinte do ICMS por movimentação econômica (alíquota = zero), contribuinte do IR pelo Lucro Presumido, contribuinte de PIS e COFINS (1% e 3%, respectivamente), não-contribuinte de IPI nem do ISS. (Observe que, para facilitar os cálculos, as alíquotas deste enunciado não correspondem às alíquotas verdadeiras. Portanto, considere as taxas apresentadas neste enunciado.)

No dia 22/10/2005, a Cia. Comercial João Paulo adquiriu 100 unidades do produto "Amor". Os dados na nota fiscal de compra eram os seguintes:

o Fornecedor é um atacadista; a compra foi negociada FOB no estabelecimento do comprador (free on board no destino); valor das mercadorias (com impostos) = $ 2.000,00 pelas 100 unidades; ICMS sobre as mercadorias (zero); PIS sobre as mercadorias (1%); COFINS sobre as mercadorias (3%).Com base, somente, nessas informações, apure o custo unitário das mercadorias adquiridas em 22/10/2005, que foi lançado no Estoque.

A respeito do levantamento fiscal, pode-se afirmar que: