Questões de Concurso

Sobre operações com mercadorias em contabilidade geral

Foram encontradas 1.208 questões

A conta ICMS a recuperar registrará um crédito tributário de R$ 65.000,00, se a compra for feita por uma empresa industrial

Ao se registrar a aquisição de mercadorias a prazo pelo regime de caixa, o ativo não sofrerá movimentação no momento de aquisição.

Um lote de mercadorias adquirido para revenda por R$ 15.800,00 com incidência de ICMS a 17%, ao ser vendido, no mesmo local de aquisição, por R$ 20.000,00, gera recolhimento de ICMS da ordem de R$ 714,00. Tal recolhimento fundamenta-se na utilização do crédito tributário.

O ICMS a recuperar representa um crédito tributário e será debitado no ativo, quando a empresa adquirir mercadorias para revenda com incidência de ICMS.

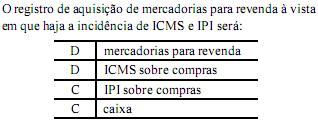

Ao se adquirir mercadorias a prazo, com incidência de ICMS, o registro deverá ser efetuado da seguinte maneira:

D mercadorias

C ICMS a recuperar

C caixa

os itens a seguir.

os itens a seguir.

os itens a seguir.

os itens a seguir.

As mercadorias são itens de alta rotação, que sofrem movimentação constante. Por isso, demandam o uso de critérios matemáticos para sua avaliação. Um desses critérios é o "custo médio ponderado".

Vejamos o exemplo abaixo:

estoque inicial de 100 unidades ao custo unitário de R$ 20,00 compras de 100 unidades ao custo unitário de R$ 30,00 vendas de 140 unidades ao preço unitário de R$ 35,00 compras de 50 unidades ao custo unitário de R$ 40,00Se o fluxo físico ocorreu na ordem indicada, o critério de avaliação é a média ponderada móvel e não houve outras implicações, podemos dizer que o estoque final será de

Em outubro de 2000, a empresa adquiriu um caminhão por R$ 50.000,00. O procedimento usual de depreciação utilizou o método linear, com resíduo estimado em 10% e vida útil prevista para 5 anos.

No balanço patrimonial de 2003, encerrado em 31 de dezembro, a conta Depreciação Acumulada, em relação a esse veículo, deverá ter saldo credor de

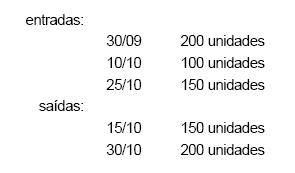

Na empresa Mercantil Limitada os bens de venda são controlados separadamente. A ficha de controle de estoques do item "X" de mercadorias teve um fluxo físico como segue:

O custo unitário foi, respectivamente, de R$ 10,00, R$ 16,00 e R$ 14,00. O preço unitário de venda foi uniforme em R$ 20,00.

Não há nesses valores nenhuma implicação de ordem tributária. Como a empresa utiliza o critério de avaliação denominado média ponderada móvel, pode-se dizer que o custo das mercadorias vendidas (CMV) será de