Questões de Concurso

Sobre operações com mercadorias em contabilidade geral

Foram encontradas 1.203 questões

Valor do IPI cobrado pelo fornecedor............... 1.000.000

Valor do ICMS incluso na nota fiscal................... 150.000

Valor a ser pago ao fornecedor...................... 11.000.000

Ao efetuar o registro contábil dessa operação a empresa comercial deverá registrar na conta:

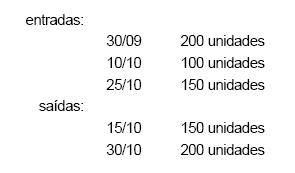

A empresa Xestereo S/A apresentou a seguinte movimentação de mercadorias, isentas de tributação, referente à última semana do mês de outubro:

Estoque de mercadorias em 23/10 50 unidades a R$ 8,00

1ª compra realizada em 24/10 50 unidades a R$ 10,00

2ª compra realizada em 28/10 50 unidades a R$ 12,00

1ª venda realizada em 25/10 50 unidades a R$ 14,00

2ª venda realizada em 30/10 50 unidades a R$ 16,00

Considerando os dados fornecidos acima, pode-se dizer que, se for utilizado o critério de avaliação conhecido como preço médio, o estoque final de mercadorias terá o valor de

As mercadorias são itens de alta rotação, que sofrem movimentação constante. Por isso, demandam o uso de critérios matemáticos para sua avaliação. Um desses critérios é o "custo médio ponderado".

Vejamos o exemplo abaixo:

estoque inicial de 100 unidades ao custo unitário de R$ 20,00 compras de 100 unidades ao custo unitário de R$ 30,00 vendas de 140 unidades ao preço unitário de R$ 35,00 compras de 50 unidades ao custo unitário de R$ 40,00Se o fluxo físico ocorreu na ordem indicada, o critério de avaliação é a média ponderada móvel e não houve outras implicações, podemos dizer que o estoque final será de

Em outubro de 2000, a empresa adquiriu um caminhão por R$ 50.000,00. O procedimento usual de depreciação utilizou o método linear, com resíduo estimado em 10% e vida útil prevista para 5 anos.

No balanço patrimonial de 2003, encerrado em 31 de dezembro, a conta Depreciação Acumulada, em relação a esse veículo, deverá ter saldo credor de

Enunciado para a resolução das questões 21 a 28.

Com as informações referentes aos períodos contábeis de 2000/2002 da Cia. FIRMAMENTO, fornecidas a seguir:

I. Balanços Patrimoniais de 2000/2001 e o balancete de verifi cação referente a operações, do exercício de 2002, já registradas até 31.12.2002

II. A empresa provisiona, ao fi nal do exercício, o valor de 86.100, que corresponde a 30% do lucro contábil, para o pagamento dos Impostos, contribuições e participações incidentes sobre o lucro apurado. Distribui ainda dividendos à base de 20% do total dos lucros líquidos, destinando ainda parte desses lucros à base de 5% para Reserva Legal e de 20% para Reservas de Lucros.

III. Nos exercícios de 2000 e 2001, a empresa registrou Custos de Mercadorias Vendidas no valor de 120.000 e 145.000, respectivamente.

IV. A conta Empréstimos e Financiamentos refere-se a uma operação fi nanceira realizada em dezembro de 2000, vencível em 10 anos, com carência de 5 anos e juros de 0,5% pagos no fi nal de cada mês.

V. Dados sobre as Participações Societárias:

Observação: Em 31.12.2002 ocorreu na Cia. SOL uma integralização de Capital em dinheiro 75.000.

Na empresa Mercantil Limitada os bens de venda são controlados separadamente. A ficha de controle de estoques do item "X" de mercadorias teve um fluxo físico como segue:

O custo unitário foi, respectivamente, de R$ 10,00, R$ 16,00 e R$ 14,00. O preço unitário de venda foi uniforme em R$ 20,00.

Não há nesses valores nenhuma implicação de ordem tributária. Como a empresa utiliza o critério de avaliação denominado média ponderada móvel, pode-se dizer que o custo das mercadorias vendidas (CMV) será de

O Pronunciamento CPC 16 (R1) orienta a mensuração dos custos de estoque de prestador de serviços, quando esses têm estoques de serviços em andamento.

Um dos custos atribuíveis a esses estoques são:

Podem ser recuperáveis em determinados tipos de estabelecimentos comerciais tanto o imposto sobre produtos industrializados (IPI) quanto o imposto sobre circulação de mercadorias e serviços (ICMS).

Quantidade adquirida........................ 5.000 unidades

Preço de venda por unidade.............. R$ 20

Desconto informado na nota............. 5%

IPI incidente...................................... 10%

ICMS destacado................................ 20%

Frete/seguro cobrado......................... R$ 2.000

Sabendo-se que, durante o mês, a empresa vendeu 60% do estoque disponível, o valor do estoque final, em 30/04 era igual a:

No fechamento do balanço o saldo apresentado na conta de estoques de acordo com o CPC 16, foi de

Considerando tais informações, o custo de aquisição dessa mercadoria, por unidade, é de:

1 – Adquiriu imobilizado a prazo no valor de R$ 140.000,00; 2 – Considerando que seu estoque de mercadorias em 30/11 estava com saldo zero, adquiriu, a prazo, mercadorias para revenda no valor total de R$ 160.000,00 com ICMS destacado na NF de 18%; 3 – Recebeu de seus clientes R$ 180.000,00 referente a vendas a prazo realizadas no mês de novembro; 4 – Efetuou vendas a prazo de mercadorias no valor de R$ 200.000,00 com ICMS destacado na NF de 12%, ao custo de R$ 105.000,00; 5 – Incorreu em despesas com pessoal no valor de R$ 14.000,00 a serem pagas em janeiro/2019; 6 – Obteve empréstimo no Banco no valor de R$ 60.000,00 com juros de 4% ao mês. Em 31/12 efetuou pagamento de uma parcela no valor de R$ 12.000,00 junto com a parcela de juros do mês; 7 – Efetuou pagamento de salários referente ao mês de novembro/2018 no valor de R$ 12.000,00; 8 – Incorreu em despesas de encargos sociais incidentes sobre a folha do mês no valor de R$ 3.200,00, a serem pagas em janeiro/2019; 9 – Vendeu em 31/12/2018 equipamento adquirido por R$ 85.000,00 para uso próprio em 10/01/2015, com vida útil estimada de 10 anos e valor residual de R$ 10.000,00. O equipamento foi vendido por R$ 50.000,00 (a empresa adota o método linear para cálculo da depreciação); 10 – Contratou seguro contra incêndios em 02/12/2018, com vigência de 12 meses, pelo qual pagou à vista um prêmio de R$ 24.000,00.

Considerando as transações ocorridas o resultado apurado no mês de dezembro de 2018 foi:

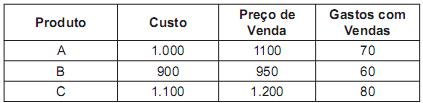

A Cia Brasileiríssima, que atua no comércio de roupas, adquiriu mercadorias para revenda no valor de R$ 2.400,00. Neste valor estão incluídos os impostos recuperáveis no valor de R$ 288,00. A Cia. Brasileiríssima vendeu toda a mercadoria no mesmo período, no valor de R$ 3.600,00. Os impostos incidentes sobre a venda totalizaram R$ 648,00. As comissões de vendas relativas a essas mercadorias totalizaram R$ 48,00.

Com base nessas informações, assinale a alternativa INCORRETA.

As informações mostradas a seguir foram extraídas de uma nota fiscal emitida por fornecedor a uma companhia industrial que havia adquirido matérias-primas para seu processo produtivo.

• valor das mercadorias: R$ 100.000,00

• imposto sobre produtos industrializados (IPI) destacado: R$ 10.000,00

• alíquota de ICMS: 18%

Se a transação não implicou outros custos, então a companhia industrial deve ter contabilizado

( ) As despesas administrativas que contribuem para trazer o estoque ao seu local e condição atuais são um exemplo de item não incluído no custo dos estoques. ( ) As despesas de comercialização, incluindo despesas de venda e entrega dos bens e serviços aos clientes, são um exemplo de item a ser incluído no custo dos estoques. ( ) O custo dos estoques de itens que não são normalmente intercambiáveis e de bens ou serviços produzidos e segregados para projetos específicos deve ser atribuído pelo uso da identificação específica dos seus custos individuais.

A sequência está correta em

A empresa FTM Ltda comercializa um único tipo de mercadoria e apresentou as seguintes informações

referentes ao mês de janeiro 2018:

Vendas à vista R$ 20.000,00

Vendas a prazo R$ 17.000,00

Devolução de vendas R$ 1.000,00

ICMS sobre Vendas R$ 2.500,00

ICMS sobre Compras R$ 2.200,00

Estoque em 31.12.2017 R$ 8.250,00

Compras à vista R$ 10.000,00

Compras a prazo R$ 6.500,00

Abatimento de compras Abatimento de compras

Sabe-se que a empresa não conseguiu vender ¼ da quantidade de mercadorias disponíveis para venda no

período, durante o mês de janeiro. Contabilizando o movimento informado de modo correto, pode-se afirmar

com relação ao mês de janeiro que: