Questões de Concurso

Comentadas sobre outras demonstrações em contabilidade geral

Foram encontradas 145 questões

A seguir, são apresentados o balancete de verificação e a DRE (ajustes) relativos a demonstrações contábeis de determinada empresa, para os três últimos exercícios (X1, X2 e X3), em ordem ascendente e em ordem alfabética das contas.

Considere as seguintes observações, pertinentes para a resolução das questões. • O ciclo operacional e financeiro da empresa é de 365 dias.

• A conta “contas a pagar” é para fornecedores.

• Na análise horizontal (AH), quando não destacado, o ano-padrão (início) é tomado como data base, conforme pacificado pelo mercado.

• Nos cálculos da AH, da análise vertical (AV) e dos indicadores, é recomendado o levantamento do balanço patrimonial na ordem ascendente: do ano 1 (X1) para o ano 3 (X3).

• Todos os cálculos finais devem apresentar os resultados com duas casas decimais.

• Os indicadores devem ser calculados com a utilização de fórmulas-padrão pacificadas no mercado. Por exemplo, no caso de indicadores de rentabilidade, não é necessário levantar o lucro operacional líquido ajustado com a retirada da despesa financeira e dos efeitos do imposto de renda (economia financeira).

• Para o cálculo de investimentos, não é necessária a retirada do passivo de funcionamento (não oneroso).

• Não é exigido cálculo para apurar a eficiência requerida na

análise avançada, ou seja, não é necessário levantar as médias

(ativo médio, patrimônio líquido médio etc.), salvo quando a

fórmula-padrão original assim o exigir (por

exemplo,  = 365, em que PME representa o

prazo médio de estocagem, EMMP, o estoque médio de

matéria-prima, e CA, o consumo anual).

= 365, em que PME representa o

prazo médio de estocagem, EMMP, o estoque médio de

matéria-prima, e CA, o consumo anual).

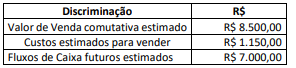

A Demonstração de Resultado do Exercício é uma forma estruturada de se demonstrar como se compõe o resultado da entidade, isto é, é um critério de se organizarem as receitas obtidas e as despesas incorridas no período apurando-se o resultado do exercício. Considere as seguintes informações relativas à empresa Símbolo S.A.:

Considerando que o Capital Social é constituído por 10.000 ações, quais são, respectivamente, o resultado bruto e o lucro líquido por ação?

Durante um determinado período de operação normal de uma empresa prestadora de serviços, a contabilidade registrou os seguintes eventos:

Considerando o regime de competência para o registro das despesas e receitas do período, o Resultado do Exercício apurou:

A demonstração do resultado do exercício deve apresentar o conjunto de todas as mutações do patrimônio líquido que não constituam transações entre a entidade e os seus sócios na qualidade de proprietários da entidade.

Considerando somente as informações apresentadas, o valor de Perdas Estimadas para Redução ao Valor Recuperável e do valor contábil do Equipamento após o reconhecimento da perda por desvalorização serão respectivamente de:

Considerando somente as informações apresentadas, a Demonstração dos Lucros ou Prejuízos evidenciará um valor do (a)

Considerando-se as informações apresentadas, a empresa deve:

I. Balanço Patrimonial - BP.

II. Demonstração de Resultados do Exercício - DRE.

III. Demonstração do Fluxo de Caixa - DFC

IV. Demonstração das Mutações do Patrimônio Líquido - DMPL.

V. Demonstração do Valor Adicionado – DVA.

Estão corretas as afirmativas:

Julgue o item que se segue, relativo ao conceito, ao objetivo, à periodicidade e à elaboração das principais demonstrações contábeis previstas na legislação societária e nas normas contábeis brasileiras.

A demonstração do resultado do exercício, elaborada de forma dedutiva, apresenta resultados abrangentes que afetaram a posição patrimonial dos sócios durante o respectivo exercício.

Julgue o item que se segue, relativo ao conceito, ao objetivo, à periodicidade e à elaboração das principais demonstrações contábeis previstas na legislação societária e nas normas contábeis brasileiras.

A elaboração da demonstração dos lucros ou prejuízos

acumulados é facultativa.

• Os juros de 2020 foram reduzidos para R$ 30.000 a pagar em 31 de março de 2021.

• Os pagamentos de juros anuais foram reduzidos para R$ 40.000 por ano em 2021 e 2022.

• O valor do principal foi reduzido para R$ 400.000.

Considerando-se as informações apresentadas, o valor do ganho que a empresa deve divulgar sobre a reestruturação da dívida em sua demonstração de resultados para o ano encerrado em 31 de dezembro de 2020 é de:

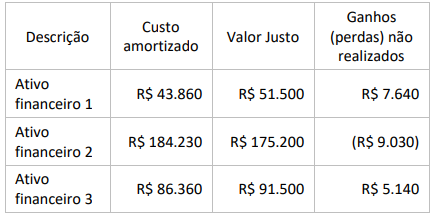

Caso a entidade apresente as movimentações em outros resultados abrangentes como parte da demonstração de mutações do patrimônio líquido, ela estará dispensada de apresentar, à parte, uma demonstração de outros resultados abrangentes.

A demonstração do resultado abrangente é composta por todas as mutações sofridas pelo patrimônio líquido, exceto as transações de capital com os sócios.

Os fatos a seguir decorrem de transações de capital da entidade com os sócios que agem nessa condição, à exceção de um. Assinale-o.

Debita - Ativo $ 100 Credita - Ativo $ 30 Credita - Passivo $ 70

Após a escrituração do lançamento contábil apresentado, no que se refere aos saldos dos componentes da equação fundamental do patrimônio, é correto afirmar que

I A DRE deve discriminar, entre outras, as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de fundos de previdência de empregados, que não se caracterizem como despesa.

II A entidade deve apresentar na DRA as rubricas ou os itens de receitas ou despesas como itens extraordinários, os quais também devem ser incluídos nas notas explicativas e conciliados com o resultado líquido apresentado na DRE.

III A entidade deve divulgar o montante do efeito tributário relativo a cada componente dos outros resultados abrangentes, incluindo os ajustes de reclassificação na DRA ou nas notas explicativas.

IV As despesas devem ser subclassificadas como forma de destaque dos componentes do desempenho que possam diferir em termos de frequência, potencial de ganho ou de perda e previsibilidade.

Estão certos apenas os itens

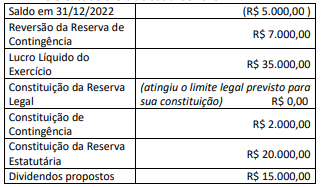

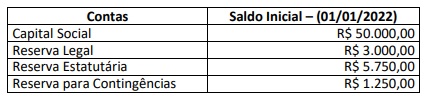

Uma sociedade empresária apresentou as seguintes informações sobre as contas do Patrimônio Líquido:

Durante o exercício social de 2022, ocorreram os seguintes eventos:

• O Capital Social foi aumentado no valor de R$ 10.000,00, em moeda corrente;

• O Lucro do Exercício foi de R$ 10.000,00;

• A Reserva para Contingências foi totalmente revertida;

• A Reserva Legal foi constituída pelo percentual de 5% sobre o lucro do exercício;

• A Reserva Estatutária foi constituída no valor de R$ 5.750,00;

• Os Dividendos tiveram a destinação de R$ 5.000,00.

Considerando unicamente as informações disponibilizadas e as Normas Brasileiras de Contabilidade aplicáveis, é correto

afirmar que a Demonstração de Mutações do Patrimônio Líquido (DMPL) evidenciará em 31/12/2022: