Questões de Contabilidade Geral - Outras Demonstrações para Concurso

Foram encontradas 1.170 questões

A Demonstração das Mutações do Patrimônio Líquido – DMPL – possibilita ao analista ou usuário das demonstrações contábeis conhecer toda a movimentação ocorrida nas diversas contas do Patrimônio Líquido durante o exercício. Trata-se, portanto, de informações que complementam as demais demonstrações, notadamente o Balanço Patrimonial e a Demonstração do Resultado do Exercício.

Acerca dessa temática, associe a primeira coluna com a segunda, numerando os parênteses:

(1) Movimentações que elevam o Patrimônio Líquido

(2) Movimentações que diminuem o Patrimônio Líquido

(3) Movimentações que não afetam o Patrimônio Líquido

( ) lucro líquido do exercício; aumento de capital por subscrição e integralização de novas ações; ágio cobrado na subscrição de ações e prêmio de debêntures.

( ) aumento de capital por incorporação de reservas; apropriação do lucro líquido da conta de lucros ou prejuízos acumulados para outras reservas; compensação de prejuízos através de reservas, etc.

( ) prejuízo líquido do exercício; aquisições de ações da própria sociedade (ações em tesouraria); dividendos, etc.

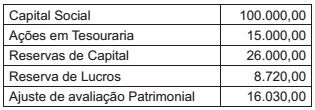

A sequência CORRETA, de cima para baixo, é:Considere as informações do Quadro a seguir, apresentadas em milhares de reais, que representam as contas do patrimônio líquido de uma companhia ao final do exercício de 2016:

Considerando-se que essas foram as únicas transações envolvendo o patrimônio líquido no período, a riqueza líquida da companhia, a ser apresentada na DMPL do exercício de 2017, em milhares de reais, totalizará

Ao final do exercício de 2016, uma companhia apresentou na DRE um lucro líquido de R$ 578.950,00. Os dados apresentados, a seguir, referem-se a itens de receita e despesa não reconhecidos na demonstração do resultado.

Perdas derivadas de conversão de demonstrações contábeis de operações no exterior R$ 5.500,00

Ganhos na remensuração de ativos financeiros disponíveis para venda R$ 52.000,00

Tributos sobre ganhos na remensuração de ativos financeiros disponíveis para venda R$ 17.680,00

Ganho com hedge de fluxo de caixa R$ 67.500,00

Tributos sobre ganhos do hedge de fluxo de caixa R$ 22.950,00

Considerando as informações apresentadas, qual o valor do resultado abrangente da companhia a ser reportado ao final

do exercício de 2016?

A Demonstração das Mutações do Patrimônio Líquido (DMPL) tem como objetivo fundamental apresentar as variações ocorridas nas contas que transitam pelo patrimônio líquido.

No contexto das variações do patrimônio líquido, uma variação evidenciada na DMPL que reduz a capacidade operacional da empresa é a