Questões de Contabilidade Geral - Outras Demonstrações para Concurso

Foram encontradas 1.170 questões

No conjunto completo das Demonstrações Contábeis, de acordo com o Pronunciamento Técnico CPC 26 - Apresentação das Demonstrações Contábeis, está a Demonstração do Resultado Abrangente.

Assinale a opção que indica o item que deve ser evidenciado na Demonstração como “Outros Resultados Abrangentes”.

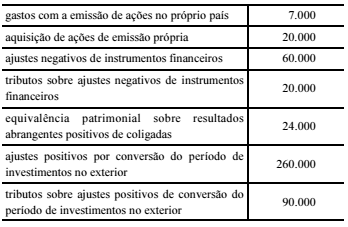

A tabela a seguir apresenta informações, com valores em reais, extraídas da contabilidade do exercício de 20XX de uma empresa.

De acordo com os dados da tabela, e considerando que, no

exercício de 20XX, a referida empresa apurou lucro líquido de

R$ 120.000, então o valor, em reais, apurado pela empresa a título

de outros resultados abrangentes no período foi de

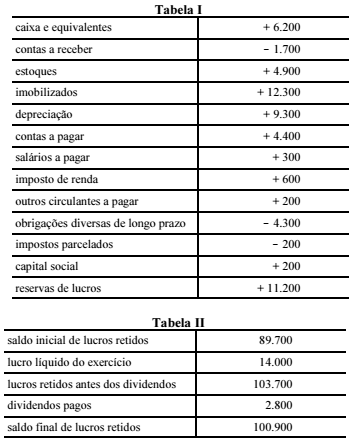

A seguir, a tabela I apresenta, em reais, as variações entre os dois últimos exercícios, verificadas por uma empresa em suas demonstrações contábeis; e a tabela II apresenta, em reais, a composição da demonstração dos lucros ou prejuízos acumulados do exercício mais recente da referida empresa.

Conforme os dados das tabelas I e II, o total, em reais, das fontes de

caixa a ser considerado para o exercício mais recente foi de

Com relação à obrigatoriedade de apresentação da Demonstração dos Lucros ou Prejuízos Acumulados, de acordo com a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, NBC TG 1000 (R1) – CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS e ITG 1000 – MODELO CONTÁBIL PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. A NBC TG 26 (R4) estabelece que a Demonstração dos Lucros ou Prejuízos Acumulados integra o conjunto completo das Demonstrações Financeiras.

II. A ITG 1000 estabelece que a entidade deve elaborar obrigatoriamente a Demonstração dos Lucros ou Prejuízos Acumulados, juntamente com o Balanço Patrimonial, a Demonstração do Resultado e as Notas Explicativas ao final de cada exercício social.

III. A NBC TG 1000 (R1) estabelece que a entidade pode apresentar uma única Demonstração dos Lucros ou Prejuízos Acumulados no lugar da Demonstração do Resultado Abrangente e da Demonstração das Mutações do Patrimônio Líquido, se as únicas alterações no Patrimônio Líquido durante os períodos para os quais as demonstrações contábeis são apresentadas derivarem do resultado, de distribuição de lucro, de correção de erros de períodos anteriores e de mudanças de políticas contábeis.

A sequência CORRETA é:

A Lei n.° 6.404/76 estabelece que a Demonstração de Lucros ou Prejuízos Acumulados discriminará:

I. o saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial;

II. as reversões de reservas e o lucro líquido do exercício; e

III. as transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período.

Considerando-se o que dispõe a Lei n.° 6.404/76, no que se refere à Demonstração de Lucros ou Prejuízos Acumulados, assinale a alternativa CORRETA.