Questões de Contabilidade Geral - Outras Demonstrações para Concurso

Foram encontradas 1.170 questões

A partir dos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), novos parâmetros para a contabilidade brasileira foram estabelecidos, incluindo as demonstrações contábeis a serem apresentadas. De acordo com os pronunciamentos do CPC, julgue os itens seguintes.

I- A demonstração dos resultados abrangentes deve ser apresentada como coluna da demonstração de mutações do patrimônio líquido.

II- Na demonstração dos fluxos de caixa, os eventos que impactam o caixa devem ser classificados, no mínimo, em atividades operacionais, atividades de investimento e atividades de financiamento.

III- A demonstração do resultado do exercício inicia-se pela receita bruta de vendas, seguida pela dedução dos impostos, devoluções e abatimentos.

Assinale a opção correta.

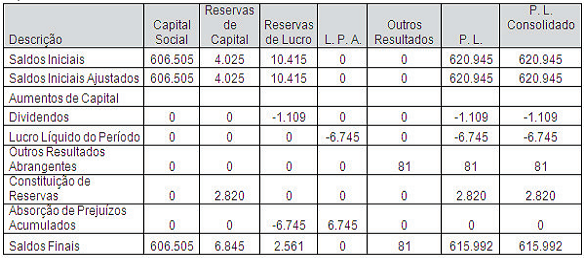

Com base no DMPL abaixo, assinale a alternativa correta:

Considere as seguintes operações ocorridas durante 2016 na empresa Luz Brilhante S.A.:

1. Apuração do resultado do período com a obtenção de Lucro Líquido no valor de R$ 300.000,00.

2. Distribuição de dividendos no valor de R$ 75.000,00.

3. Constituição de Reserva Legal no valor de R$ 10.000,00.

4. Constituição de Reserva Estatutária no valor de R$ 30.000,00.

5. Constituição de Reserva de Incentivos Fiscais no valor de R$ 15.000,00.

6. Aumento de Capital Social no valor total de R$ 120.000,00, sendo R$ 50.000,00 com Reserva de Retenção e o restante com um equipamento.

Após o reconhecimento dessas operações, a Demonstração das Mutações do Patrimônio Líquido (DMPL) evidenciou um aumento no Patrimônio Líquido inicial da empresa no valor total, em reais, de

De acordo com a legislação societária, os princípios de contabilidade e os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte, relativo a demonstrações contábeis.

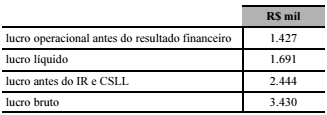

Situação hipotética: Em 31/12/2016, uma empresa evidenciou as seguintes informações em sua demonstração do resultado do exercício.

Assertiva: Nessa situação, no mesmo período, se essa empresa

tiver verificado outros resultados abrangentes no valor de

R$ 81 mil, negativos, então o total de resultado abrangente

evidenciado na demonstração de resultado abrangente será

igual a R$ 1.610.000.