Questões de Contabilidade Geral - Outras Demonstrações para Concurso

Foram encontradas 1.170 questões

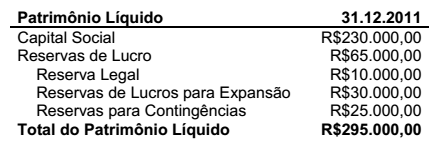

Com base nas informações a seguir, elabore a Demonstração da Mutação do Patrimônio Líquido (DMPL), e, em seguida, assinale a opção CORRETA.

Informações adicionais:

• O lucro do Exercício foi de R$70.000,00.

• A Reserva Legal é de 5% do Lucro do Exercício.

• Houve reversão total das Reservas para Contingências por deixarem de existir as razões que justificaram a sua constituição.

• Foram constituídas Reservas de lucros para Expansão de R$50.000,00.

O valor destinado para dividendos é de:

De acordo com a Lei n.° 6.404/76 e suas alterações, em relação ao conteúdo das Notas Explicativas, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. As Notas Explicativas não poderão evidenciar as políticas contábeis da empresa, quando estas já tiverem sido apresentadas no Relatório da Administração.

II. As Notas Explicativas devem apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos.

III. As Notas Explicativas devem apresentar informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada.

Estão CORRETOS os itens:

I. Declaração explícita e não reservada em conformidade com a ITG 1000. II. Descrição resumida das operações da entidade e suas principais atividades. III. Referência às principais práticas contábeis adotadas na elaboração das demonstrações contábeis. IV. Descrição resumida das políticas contábeis significativas utilizadas pela entidade.

Deve(m) constar, obrigatoriamente, nas Notas Explicativas, o(s) elemento(s) apresentado(s) no(s) item(ns):

Em relação à Demonstração das Mutações do Patrimônio Líquido – DMPL, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. A Demonstração das Mutações do Patrimônio Líquido – DMPL é uma demonstração de apresentação obrigatória pela Lei das Sociedades por Ações.

II. A Demonstração das Mutações do Patrimônio Líquido – DMPL poderá substituir a Demonstração de Lucros e Prejuízos Acumulados – DLPA, pois as informações apresentadas na DLPA fazem parte da DMPL.

III. A Demonstração das Mutações do Patrimônio Líquido – DMPL evidencia quais contas sofreram alterações e os respectivos montantes, que deram origem às transformações ocorridas no Patrimônio Líquido.

IV. A Demonstração das Mutações do Patrimônio Líquido – DMPL deve evidenciar apenas as alterações ocorridas no Patrimônio Líquido relativas à parte dos acionistas não controladores.

A sequência CORRETA é: