Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.170 questões

Com base nessas informações o valor líquido a ser transportado para a conta Lucros/Prejuízos Acumulados (em R$) é:

I. A elaboração da Demonstração das Origens e Aplicações de Recursos é obrigatória para todos os tipos de sociedades por ações. II. A incorporação de imobilizados 100% financiados por terceiros até 360 dias provoca alteração na variação do Capital Circulante Líquido.

III. Os resultado obtidos com alienação de imobilizados não afetam o Capital Circulante Liquido.

IV. O dividendo distribuído por empresas controladas não alteram o valor dos itens circulantes.

V. A correção cambial incidente sobre saldos devedores de operações de longo prazo representa uma origem de recursos.

É correto o que se afirma APENAS em

Aquisição de imobilizado à vista................................................... 230.000,00 Aumento do Ativo Realizável a Longo Prazo ................................. 50.000,00 Lucro líquido do exercício ............................................................. 340.000,00 Resultado negativo da equivalência patrimonial............................. 20.000,00 Despesas de depreciação............................................................... 15.000,00 Proposta de dividendos a serem pagos no exercício seguinte........ 38.000,00 Aumento de capital com incorporação de reservas ........................ 73.000,00

Considerando apenas estas informações, o total das origens que constará da Demonstração de Origens e Aplicações de Recursos será, em R$, igual a

A divulgação da demonstração dos lucros e prejuízos acumulados pode substituir a demonstração do resultado do exercício, caso a empresa tenha seu capital constituído por ações e registro na Comissão de Valores Mobiliários.

Debita - Ativo $ 100 Credita - Ativo $ 30 Credita - Passivo $ 70

Após a escrituração do lançamento contábil apresentado, no que se refere aos saldos dos componentes da equação fundamental do patrimônio, é correto afirmar que

Segundo a CVM, a elaboração da demonstração da mutação do patrimônio líquido é facultativa para as demonstrações contábeis consolidadas.

As demonstrações contábeis representam o registro das operações da empresa. Assim, a demonstração da mutação do patrimônio líquido apresenta as informações contidas na demonstração de lucros ou prejuízos acumulados.

. aumento de capital social com reservas R$ 35.000,00; . aumento de capital social por integralização R$ 65.500,00; . reversão de reservas de contingências R$ 11.500,00; . reversão de reservas de lucros a realizar R$ 4.800,00; . aquisição de ações da própria empresa R$ 1.350,00; . lucro líquido do exercício R$ 56.000,00.

Proposta da administração de destinação do lucro, e transferências para reservas e distribuição de dividendos:

. reserva legal R$ 3.850,00; . reserva estatutária R$ 15.100,00; . reserva de lucros para expansão R$ 2.540,00; . distribuição de dividendos obrigatórios R$ 49.650,00.

A variação total do patrimônio líquido é de

Ativo Circulante em 20X1 R$ 350.000,00 Passivo Circulante em 20X0 R$ 310.000,00 Passivo Circulante em 20X1 R$ 330.000,00

Sabendo que o Capital Circulante Líquido aumentou em R$ 60.000,00 no exercício de 20X1, deduz-se que o Ativo Circulante da companhia, no exercício de 20X0 montou, em R$, a

Instruções: Utilize as informações a seguir para responder à questão.

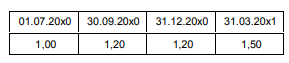

I. Os registros contábeis da Cia Miramar, empresa de capital aberto, acusam uma operação de financiamento de importação de máquinas, contratada em 01.07.20x0 no valor de US$ 10.000.000, pelo prazo de 10 anos, carência de 5 anos e juros semestrais de 3% a.s. pagáveis no último dia útil do mês de vencimento.

II. A flutuação do dólar de 01.07.20x0 a 31.12.20x1 foi:

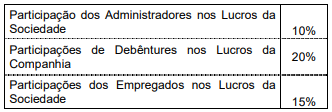

I A DRE deve discriminar, entre outras, as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de fundos de previdência de empregados, que não se caracterizem como despesa.

II A entidade deve apresentar na DRA as rubricas ou os itens de receitas ou despesas como itens extraordinários, os quais também devem ser incluídos nas notas explicativas e conciliados com o resultado líquido apresentado na DRE.

III A entidade deve divulgar o montante do efeito tributário relativo a cada componente dos outros resultados abrangentes, incluindo os ajustes de reclassificação na DRA ou nas notas explicativas.

IV As despesas devem ser subclassificadas como forma de destaque dos componentes do desempenho que possam diferir em termos de frequência, potencial de ganho ou de perda e previsibilidade.

Estão certos apenas os itens

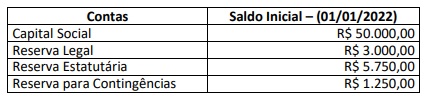

Uma sociedade empresária apresentou as seguintes informações sobre as contas do Patrimônio Líquido:

Durante o exercício social de 2022, ocorreram os seguintes eventos:

• O Capital Social foi aumentado no valor de R$ 10.000,00, em moeda corrente;

• O Lucro do Exercício foi de R$ 10.000,00;

• A Reserva para Contingências foi totalmente revertida;

• A Reserva Legal foi constituída pelo percentual de 5% sobre o lucro do exercício;

• A Reserva Estatutária foi constituída no valor de R$ 5.750,00;

• Os Dividendos tiveram a destinação de R$ 5.000,00.

Considerando unicamente as informações disponibilizadas e as Normas Brasileiras de Contabilidade aplicáveis, é correto

afirmar que a Demonstração de Mutações do Patrimônio Líquido (DMPL) evidenciará em 31/12/2022:

• Lucro líquido do exercício: R$ 20.000,00; • Ajuste positivo no valor justo de instrumentos financeiros disponíveis para venda: R$ 2.500,00; • Tributos sobre ajustes de instrumentos financeiros: 30%.

Considerando, unicamente, as informações apresentadas, a Demonstração do Resultado Abrangente (DRA) deverá evidenciar um resultado de:

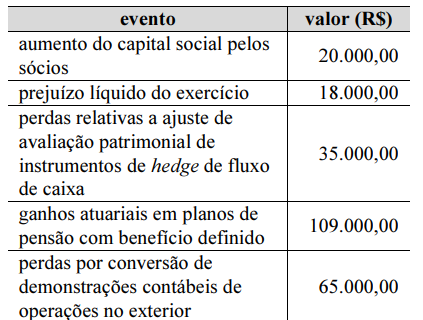

Na tabela a seguir, constam os eventos que alteraram o

patrimônio líquido de uma entidade contábil em determinado

exercício social.

Sabendo-se que esses são os únicos dados relevantes a serem

considerados, é correto inferir que o resultado abrangente total do

período foi