Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.170 questões

A demonstração de lucros ou prejuízos acumulados pode ser substituída pela demonstração das mutações do patrimônio líquido.

Se determinada empresa aumentou seu capital social por meio da utilização de lucros e reservas, esse aumento integrará a demonstração das mutações do patrimônio líquido.

I. O saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial. II. As reversões de reservas e o lucro líquido do exercício. III. Os rendimentos ganhos no período, o lucro ou prejuízo líquido do exercício e o seu montante por ação do capital social. IV. As transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período.

Estão CORRETAS apenas as assertivas:

As receitas financeiras representaram 10% e 12% das receitas totais dos períodos X0 e X1, respectivamente. Em 31/12/X1, o passivo circulante possuía um valor equivalente a 30% dos ativos totais dessa empresa. Houve um aumento de 14% no montante dos ativos imobilizados entre 31/12/X0 e 31/12/X1. O resultado líquido do período X1 cresceu 61% em relação ao resultado do período anterior.

Com base nos conceitos de Análise Horizontal e Vertical da Análise de Demonstrações Contábeis, assinale a alternativa correta.

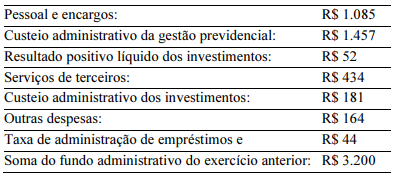

Considerando a tabela acima, cujos dados foram extraídos da demonstração do plano de gestão administrativa (DPGA) de um fundo de pensão em determinado exercício, julgue os itens subsequentes.

Houve reversão de fundo administrativo no período.

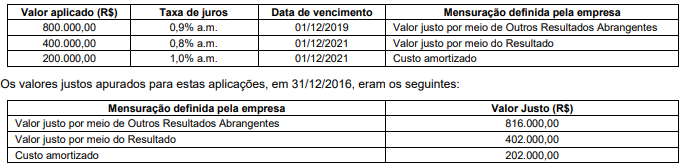

No Balanço Patrimonial de 31/12/2016, os valores que deveriam ter sido evidenciados para os títulos mensurados ao valor justo por meio de Outros Resultados Abrangentes, para os títulos mensurados ao valor justo por meio do Resultado e para os títulos mensurados ao custo amortizado eram, respectivamente e em reais:

( )As notas explicativas devem apresentar informação acerca da base para a elaboração das demonstrações contábeis e das políticas contábeis significativas utilizadas pela empresa.

( )Uma política contábil é considerada significativa apenas quando os valores associados a ela forem relevantes.

( )As empresas não devem divulgar em suas notas explicativas informações acerca dos pressupostos relativos ao futuro, e outras fontes principais da incerteza das estimativas à data do balanço, que tenham risco significativo de provocar modificação material nos valores contábeis de ativos e passivos.

( )As entidades devem divulgar informações que permitam aos usuários das demonstrações contábeis avaliarem seus objetivos, políticas e processos de gestão de capital.

( )Se uma empresa for constituída por tempo determinado, ela deve divulgar nas notas explicativas, a informação a respeito do tempo de duração, se esta informação não foi divulgada em outro local.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

No ano de X0, a sociedade empresária auferiu lucro líquido de R$100.000. Do valor, R$ 5.000 foram destinados à constituição da reserva legal, R$30.000 foram distribuídos aos acionistas e o restante foi retido na sociedade, em Reservas para Expansão.

Assinale a opção que indica o saldo total apresentado na Demonstração das Mutações do Patrimônio Líquido da sociedade empresária em 31/12/X0.

Em certas situações, os eventos subsequentes podem ou não exigir que a entidade ajuste os valores do Balanço Patrimonial.

O evento subsequente que somente requer divulgação em notas explicativas é o(a):

Julgue o item, referente à contabilidade geral.

Quando o ciclo operacional da sociedade for inferior ao

exercício social, tal circunstância deverá ser objeto de

nota explicativa, de que constará a base de segregação

dos ativos e passivos entre circulante e longo prazo.

Julgue o item, referente à contabilidade geral.

Suponha-se que um contador tenha tomado

conhecimento de uma mudança na interpretação da

legislação tributária, cujo efeito afetaria o resultado de

um exercício anterior. Nesse caso, esse efeito deve ser

tratado diretamente como ajuste de exercícios

anteriores, na demonstração de lucros ou prejuízos

acumulados.

Uma sociedade empresária apresentava o seguinte balanço patrimonial em 31/12/X0:

A sociedade empresária avaliava o estoque de acordo com o método PEPS (primeiro que entra, primeira que sai). No ano, os contadores constataram que a informação contábil seria mais relevante ao avaliar o estoque pelo método do custo médio ponderado móvel, procedendo com a modificação. Além disso, foi constatado que a conta Caixa não havia considerado a compra de estoques e foi realizado o reconhecimento contábil para ajustar o efeito no período em que a aplicação prática foi possível.

Assinale a opção que indica a demonstração contábil em que

deverão ser contabilizados, respectivamente, os efeitos

decorrentes da mudança do método de avaliação do estoque e

da diminuição na conta Caixa.

_______ pode englobar qualquer período, em geral são preparadas mensal, trimestral e anualmente e reflete o desempenho da empresa durante o período.

Assinale a alternativa que preencha corretamente a lacuna.