Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.170 questões

Acerca da contabilidade pública, julgue o item.

Nas notas explicativas às demonstrações contábeis, em havendo alteração da política contábil, resultante de modificação de normas legais, a entidade deverá simplesmente mencionar, na divulgação, que o conteúdo das notas atende às exigências da legislação vigente.

Acerca da apresentação das demonstrações financeiras, julgue o próximo item.

No caso de uma entidade entrar em processo de liquidação,

as demonstrações contábeis devem ser elaboradas no

pressuposto de não continuidade e os ativos mensurados por

valor de liquidação, valor justo líquido das despesas de

venda e custo histórico, nessa ordem.

A respeito de divulgação de informações por parte das empresas, julgue o item a seguir.

Nas demonstrações contábeis, as contas que necessitarem de

notas explicativas devem fazer referência a estas.

Relativamente à estrutura, às características e à forma de apresentação de demonstrações contábeis à luz da legislação societária e dos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

As notas explicativas complementam, no que couber, as

informações apresentadas nas demais demonstrações

contábeis, independentemente da qualidade de relevância.

Relativamente à elaboração de demonstrações contábeis conforme a legislação societária e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

A demonstração do resultado abrangente complementa a

demonstração do resultado do exercício com aqueles

resultados abrangentes que não puderam ser contemplados

nesta última.

Uma organização da sociedade civil constituída sob a natureza jurídica de associação recebeu aporte de recursos oriundos de uma subvenção governamental para executar um projeto especificado no plano de trabalho, no prazo de dois anos, devendo observar a orientação da ITG 2002 (R1) - Entidade sem Finalidade de Lucros. As cláusulas contratuais estabelecem que a responsabilidade da organização será extinta com o julgamento da regularidade da prestação de contas final do projeto, que deverá ocorrer em até 60 dias após a sua conclusão. Se a prestação de contas final for julgada regular, o projeto, no todo, será incorporado ao patrimônio da organização, caso contrário, os recursos devem ser integralmente devolvidos. Ao final do primeiro ano de vigência do termo contratual, a organização havia executado 60% do projeto. A auditoria externa exigida pelo contrato qualificou sua opinião sobre as demonstrações contábeis da organização, do primeiro ano, porque entendeu que o valor corresponde aos 60% da execução do projeto deveria estar reconhecido no resultado, e a organização o manteve em conta específica do passivo. Não satisfeita com o posicionamento da auditoria externa, a Governança da associação contratou um perito contábil para emitir um parecer sobre o procedimento contábil.

Com base no enunciado, analise as alternativas a seguir e assinale a opção que corresponde

ao procedimento de escrituração orientado pela ITG 2002 (R1) sobre o assunto.

Ao contrário da __________________________, que fornece a movimentação, basicamente, de uma única conta do Patrimônio Líquido (Lucros Acumulados), a ___________________________ evidencia a movimentação de diversas (todas) contas do Patrimônio Líquido ocorrida durante o exercício. Assim, todo acréscimo e diminuição do Patrimônio Líquido são evidenciados por meio dessa demonstração, bem como a formação e utilização das reservas (inclusive aquelas não originadas por lucro).

Relativamente à elaboração das principais demonstrações contábeis utilizadas, julgue o item a seguir.

A demonstração de mutações do patrimônio líquido complementa as informações apresentadas no balanço patrimonial e na

demonstração de resultado do exercício.

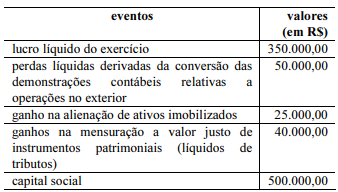

A partir das informações anteriores, é correto afirmar que, na demonstração do resultado abrangente, o valor do lucro abrangente, em reais, será igual a

I ganhos e perdas originados da conversão de demonstrações contábeis de empresas com operações com o exterior.

II ajustes originados de avaliação patrimonial e relativos a ganhos e perdas na mensuração de ativos financeiros disponíveis para venda.

III ajuste de avaliação patrimonial relativo a efetiva parcela de ganhos e perdas de instrumentos de hedge em hedge de fluxo de caixa.

IV ganhos e perdas atuariais em planos de pensão que geram benefícios a empregados.

V despesas antecipadas contabilizadas no ativo circulante e reconhecidas à medida que o tempo transcorre e em estrita obediência ao regime de competência.

Estão certos apenas os itens

I resultado líquido do período.

II cada item dos outros resultados abrangentes classificados conforme sua natureza.

III parcela dos outros resultados abrangentes de empresas investidas reconhecidas por meio do método de equivalência patrimonial.

IV resultado abrangente do período.

V receitas e rendimentos ganhos no período atual ou no período anterior, independentemente da sua realização em moeda.

Estão certos apenas os itens

I. Deve incluir o resultado abrangente do período, segregando o valor total atribuível aos proprietários da instituição controladora e a participação de não controladores, no caso de demonstrações contábeis consolidadas. II. Deve incluir o valor da remuneração do capital reconhecido como distribuição aos proprietários durante o período, apresentando a soma dos montantes relativos a dividendos e a juros sobre capital próprio, sem especificação de forma segregada. III. Deve demonstrar os efeitos de eventuais aplicações retrospectivas de políticas contábeis ou de reapresentações retrospectivas de itens patrimoniais, reconhecidos de acordo com a regulamentação em vigor, para cada componente do patrimônio líquido. IV. É preciso demonstrar a conciliação do saldo no início e no final do período para cada componente do patrimônio líquido, demonstrando separadamente as modificações decorrentes do lucro líquido, de cada item dos outros resultados abrangentes, e de transações com proprietários, segregando as integralizações e as distribuições realizadas.

Está(ão) CORRETO(S) apenas o(s) item(ns):

I. Quando a entidade compra ou vende bens ou serviços cujo preço é fixado em moeda funcional. II. Quando a entidade compra ou vende bens ou serviços cujo preço é fixado em moeda estrangeira. III. Quando a entidade obtém ou concede empréstimos, quando os valores a pagar ou a receber são variáveis em moeda estrangeira. IV. Quando a entidade obtém ou concede empréstimos, quando os valores a pagar ou a receber são fixados em moeda estrangeira.

Está(ão) CORRETO(S) apenas o(s) item(ns):

Reconhecimento é o processo de captação para inclusão no balanço patrimonial ou na demonstração do resultado e na demonstração do resultado abrangente de item que atenda à definição de um dos elementos das demonstrações contábeis – ativo, passivo, patrimônio líquido, receita ou despesa. Considerando o exposto, analise as assertivas a seguir:

I. Somente itens que atendem à definição de ativo, passivo ou patrimônio líquido devem ser reconhecidos no balanço patrimonial.

II. Somente itens que atendem à definição de receitas ou despesas devem ser reconhecidos na demonstração do resultado e na demonstração do resultado abrangente.

III. Nem todos os itens que atendem à definição de um desses elementos devem ser reconhecidos.

Quais estão corretas?