Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.170 questões

Considerando a estrutura das demonstrações contábeis estabelecida na Lei n.º 6.404/1976 e na legislação complementar, além dos indicadores de análise econômico-financeira, julgue o item seguinte.

Ao transferir recursos do ativo realizável em longo prazo

para o ativo circulante, a empresa aumentará suas aplicações,

para fins de elaboração da DOAR.

Julgue o item seguinte, relativos aos demonstrativos contábeis.

A destinação do lucro é evidenciada na demonstração das mutações

do patrimônio líquido.

Observe os fatos ocorridos e os saldos das contas abaixo:

- Saldo dos Lucros Acumulados em 31/12/2003 370

- Provisão para Imposto de Renda, constituída a maior em 2003 60

- Parcela utilizada para aumento de capital 80

- Ajuste positivo em decorrência de mudança do método de avaliação de estoques 40

- Reversão de Reservas constituídas :

De contingências 30

De lucros a realizar 20

- Lucro Líquido do exercício (2004) 60

- Proposta de Destinação do Lucro:

Reserva Legal 3

Reserva Estatutária 7

Reserva de Lucros a Realizar 20

Reserva para Expansão 18

Dividendos propostos 12

A empresa Alfa S/A, ao elaborar a sua Demonstração de Lucros e Prejuízos Acumulados, apontou, em 31/12/2004, um saldo no valor de:

Considere as seguintes informações sobre a empresa Verde & Branco correspondentes ao ano de 2018:

− A empresa apurou no ano Lucro Líquido de R$ 320.000,00.

− Ocorreu aumento do Capital Social no valor total de R$ 120.000,00, sendo R$ 50.000,00 com incorporação de reservas de lucros e R$ 70.000,00 em dinheiro.

− A destinação do lucro líquido do período foi a seguinte:

− Reserva Legal no valor de R$ 16.000,00.

− Reserva Estatutária no valor de R$ 32.000,00.

− Reserva para expansão no valor de R$ 100.000,00.

− Dividendos Obrigatórios no valor de R$ 75.000,00.

− Dividendos adicionais propostos no valor de R$ 97.000,00.

− A empresa vendeu por R$ 80.000,00 Ações em Tesouraria que haviam sido adquiridas em 2017 por R$ 45.000,00.

Sabendo que estes foram os únicos eventos que afetaram o Patrimônio Líquido da empresa em 2018, a Demonstração das Mutações do Patrimônio Líquido (DMPL) do período evidenciou um aumento no Patrimônio Líquido da empresa no valor total, em reais, de

Em 31 de dezembro de 2009, a posição do capital e da reserva legal em reais, a quantidade de ações e o lucro se apresentavam como segue:

Descrição R$ Quantidade de Ações Capital social autorizado 5.000.000,00 5.000.000 Capital social integralizado 3.000.000,00 3.000.000 Ações em tesouraria 400.000,00 200.000 Reserva legal 720.000,00 - Lucro líquido do exercício 580.000,00 -

Com base nas informações acima e nas normas da Comissão de Valores Mobiliários, calcule o valor do dividendo por ação do capital social ao fi nal do exercício de 2009 (valor arredondado).

Capital social 800.000,00 Reservas de capital 80.000,00 Reserva de retenção de lucro 100.000,00 Reserva legal 80.000,00 Reserva de lucros para aumento de capital 60.000,00

Baseado no artigo 189 da Lei n.º 6.404/76, qual será a apresentação do patrimônio líquido após a compensação do prejuízo contábil do exercício?

Com base nos requisitos da Lei nº. 6.404/76, indique a alternativa incorreta em relação às notas explicativas constantes das demonstrações contábeis publicadas, abaixo comentadas.

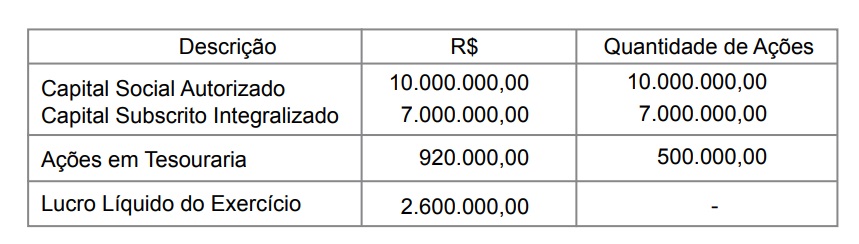

Em 31 de dezembro de 2007 a posição do capital em reais, a quantidade de ações e o lucro se apresentavam como segue:

Com base nas informações acima e nas normas da CVM, calcule o valor do dividendo por ação do capital social ao final do exercício de 2007 (valor arredondado).