Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.170 questões

Q529370

Contabilidade Geral

O objetivo da Norma NBC TG 26 é definir a base para a apresentação das demonstrações contábeis, para assegurar a comparabilidade tanto com as demonstrações contábeis de períodos anteriores da mesma entidade quanto com as demonstrações contábeis de outras entidades. Observe as seguintes afirmações acerca da NBCTG 26.

I. As notas explicativas contêm informação adicional em relação à apresentada nas demonstrações contábeis. As notas explicativas oferecem descrições narrativas ou segregações e aberturas de itens divulgados nessas demonstrações e informação acerca de itens que não se enquadram nos critérios de reconhecimento nas demonstrações contábeis.

II. Os outros resultados abrangentes compreendem itens de receita e despesa (incluindo ajustes de reclassificação) que são reconhecidos na demonstração do resultado como requerido ou permitido pelas normas, interpretações e comunicados técnicos emitidos pelo CFC.

III. O ajuste de reclassificação é o valor reclassificado para o resultado no período corrente que foi inicialmente reconhecido como outros resultados abrangentes no período corrente ou em período anterior.

Está(ão) correta(s) a(s) afirmativa(s):

I. As notas explicativas contêm informação adicional em relação à apresentada nas demonstrações contábeis. As notas explicativas oferecem descrições narrativas ou segregações e aberturas de itens divulgados nessas demonstrações e informação acerca de itens que não se enquadram nos critérios de reconhecimento nas demonstrações contábeis.

II. Os outros resultados abrangentes compreendem itens de receita e despesa (incluindo ajustes de reclassificação) que são reconhecidos na demonstração do resultado como requerido ou permitido pelas normas, interpretações e comunicados técnicos emitidos pelo CFC.

III. O ajuste de reclassificação é o valor reclassificado para o resultado no período corrente que foi inicialmente reconhecido como outros resultados abrangentes no período corrente ou em período anterior.

Está(ão) correta(s) a(s) afirmativa(s):

Q524339

Contabilidade Geral

Qual é a Demonstração Contábil que tem por finalidade apresentar a situação patrimonial da

empresa em um determinado momento, contendo, de forma ordenada e dentro de determinados

critérios de avaliação, os três elementos componentes do patrimônio de uma empresa: Ativo, Passivo e

Patrimônio Líquido?

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517121

Contabilidade Geral

Uma sociedade empresária apresentou em 31/12/2013 os seguintes saldos.

Ajuste Devedor de Avaliação Patrimonial..... R$ 600,00

Ajuste Credor de Conversão de Período ....R$ 350,00

Aumento do Capital Social ............R$ 2.000,00

Redução do Capital Social .........R$ 400,00

Distribuição de Dividendos .........R$ 500,00

Custo de Mercadoria Vendida .....R$ 2.550,00

Despesas Com IRPJ e CSLL ....R$ 120,00 ICMS

Sobre Vendas ........R$ 550,00

Receita Bruta de Vendas ...R$ 6.000,00

Receitas Financeiras .........R$ 450,00

Despesas Financeiras ........R$ 90,00

Resultado Abrangente R$

Com base nessas informações, assinale a alternativa que apresenta o resultado abrangente total do período.

Ajuste Devedor de Avaliação Patrimonial..... R$ 600,00

Ajuste Credor de Conversão de Período ....R$ 350,00

Aumento do Capital Social ............R$ 2.000,00

Redução do Capital Social .........R$ 400,00

Distribuição de Dividendos .........R$ 500,00

Custo de Mercadoria Vendida .....R$ 2.550,00

Despesas Com IRPJ e CSLL ....R$ 120,00 ICMS

Sobre Vendas ........R$ 550,00

Receita Bruta de Vendas ...R$ 6.000,00

Receitas Financeiras .........R$ 450,00

Despesas Financeiras ........R$ 90,00

Resultado Abrangente R$

Com base nessas informações, assinale a alternativa que apresenta o resultado abrangente total do período.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512074

Contabilidade Geral

Analise as assertivas e assinale a alternativa que apresenta corretamente apenas Demonstrações Contábeis exigidas pela Lei 6.404/1976.

I. Balanço Patrimonial.

II. Demonstração do Resultado do Exercício.

III. Demonstração do Resultado do Período.

IV. Demonstração do Resultado Abrangente (se companhia a aberta).

V. Demonstração das Mutações do Patrimônio Líquido.

VI. Demonstração do Valor Adicionado (se companhia a aberta)

I. Balanço Patrimonial.

II. Demonstração do Resultado do Exercício.

III. Demonstração do Resultado do Período.

IV. Demonstração do Resultado Abrangente (se companhia a aberta).

V. Demonstração das Mutações do Patrimônio Líquido.

VI. Demonstração do Valor Adicionado (se companhia a aberta)

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512071

Contabilidade Geral

No que tange à Demonstração dos Lucros ou Prejuízos Acumulados (DLPA), assinale a alternativa correta.

Ano: 2011

Banca:

FCC

Órgão:

TCE-SE

Prova:

FCC - 2011 - TCE-SE - Analista de Controle Externo - Coordenadorias Técnicas |

Q510956

Contabilidade Geral

Na Demonstração das Mutações do Patrimônio Liquido, NÃO é considerada transação com os sócios na qualidade de proprietários

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q508026

Contabilidade Geral

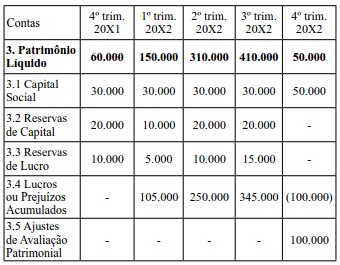

A Cia. Destrócenes S.A. atua no ramo de transporte (terrestre e aéreo) de resíduos sólidos. Diariamente a empresa realiza a coleta da escórea em diversos locais do Brasil para transporte e depósito no aterro de Gramacho. Por atuar em uma atividade lucrativa, o Balanço Patrimonial da entidade acumula lucros constantemente, conforme demonstra o detalhamento do seu Patrimônio Líquido em base comparativa trimestral:

Entretanto, com o fechamento do aterro de Gramacho, a Cia. Destrócenes SA acumulou prejuízos no 4º trimestre de 20X2. Isso porque suas atividades operacionais foram suspensas naquele período até que consiga autorização para entregar os dejetos que coleta no novo aterro sanitário de Seropédica. Uma vala especial já está sendo preparada nesse local para receber o material (que é altamente nocivo à saúde) e no 1º trimestre de 20X3 as operações da Cia Destrócenes SA serão retomadas, recuperando sua capacidade de acumular lucros.

É possível levantar mais de uma hipótese para explicar a variação nas contas do Patrimônio Líquido da entidade ao longo dos trimestres sob análise. Identifique a alternativa na qual as afirmativas (I), (II) e (III) apresentam, cada qual, a única transação capaz de gerar o efeito explicado:

Entretanto, com o fechamento do aterro de Gramacho, a Cia. Destrócenes SA acumulou prejuízos no 4º trimestre de 20X2. Isso porque suas atividades operacionais foram suspensas naquele período até que consiga autorização para entregar os dejetos que coleta no novo aterro sanitário de Seropédica. Uma vala especial já está sendo preparada nesse local para receber o material (que é altamente nocivo à saúde) e no 1º trimestre de 20X3 as operações da Cia Destrócenes SA serão retomadas, recuperando sua capacidade de acumular lucros.

É possível levantar mais de uma hipótese para explicar a variação nas contas do Patrimônio Líquido da entidade ao longo dos trimestres sob análise. Identifique a alternativa na qual as afirmativas (I), (II) e (III) apresentam, cada qual, a única transação capaz de gerar o efeito explicado:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q508020

Contabilidade Geral

A Cia. COURO S.A. foi constituída em 30 de dezembro de 2012 com R$ 5.000.000,00 em ativos, sendo que o recurso para parte desse investimento (R$ 3.500.000,00) foi captado junto ao Banco Carioca de Desenvolvimento (BCDS) e o restante através de capital próprio. Para alcançar seu objetivo de ser a maior empresa do mundo na atividade de comércio de biquínis, a empresa irá realizar uma Oferta Pública de Ações (OPA) em 2013. A receita bruta prevista para 2013 é de R$500.000.000,00. Entretanto, as providências para concretizar a OPA serão tomadas apenas após o carnaval. Sabendo que 100% do capital da empresa pertencem à família do empresário Xeik Odal Iska, para o exercício encerrado em 31 de dezembro de 2012, no que se refere às demonstrações financeiras previstas na Lei Societária brasileira, a empresa deverá:

Ano: 2015

Banca:

IV - UFG

Órgão:

AL-GO

Prova:

CS-UFG - 2015 - AL-GO - Analista Legislativo - Contador |

Q507849

Contabilidade Geral

A mutação que ocorre no patrimônio líquido durante um período que resulta de transações e outros eventos que não derivados de transações com os sócios na sua qualidade de proprietários é denominada

Q507210

Contabilidade Geral

A revisão da Lei nº 6404/76 teve como uma de suas consequências a criação da “Demonstração dos Fluxos de Caixa”, substituindo a

Ano: 2015

Banca:

FUNIVERSA

Órgão:

UEG

Prova:

FUNIVERSA - 2015 - UEG - Analista de Gestão Administrativa - Contabilidade |

Q505919

Contabilidade Geral

A indicação do dividendo por ação do capital social pode ser encontrada no(na)

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500209

Contabilidade Geral

De acordo com o CPC 26 (R1), ajustes originados de operações com instrumentos financeiros acarretam mutações no patrimônio líquido durante um período contábil, e resultam de transações e outros eventos não derivados de transações com os sócios. Nas demonstrações contábeis, as mutações dessa natureza são classificadas como:

Ano: 2014

Banca:

VUNESP

Órgão:

PRODEST-ES

Prova:

VUNESP - 2014 - PRODEST-ES - Analista Organizacional - Ciências Contábeis |

Q498779

Contabilidade Geral

Assinale V, para Verdadeiro, e F, para Falso, nos itens a seguir ao enunciado.

Ao fim de cada exercício social, a Administração da Entidade fará elaborar, com base na escrituração mercantil, as seguintes demonstrações financeiras ou contábeis, que deverão exprimir com clareza a situação do patrimônio da Entidade e as mutações ocorridas no exercício, independente- mente se companhia aberta ou não:

I. balanço patrimonial.

II. demonstração dos lucros ou prejuízos acumulados.

III. demonstração do resultado do exercício.

IV. relatório socioeconômico e ambiental.

V. demonstração dos fluxos de caixa.

VI. demonstração das origens e aplicações de recursos.

A sequência correta, de cima para baixo, é:

Ao fim de cada exercício social, a Administração da Entidade fará elaborar, com base na escrituração mercantil, as seguintes demonstrações financeiras ou contábeis, que deverão exprimir com clareza a situação do patrimônio da Entidade e as mutações ocorridas no exercício, independente- mente se companhia aberta ou não:

I. balanço patrimonial.

II. demonstração dos lucros ou prejuízos acumulados.

III. demonstração do resultado do exercício.

IV. relatório socioeconômico e ambiental.

V. demonstração dos fluxos de caixa.

VI. demonstração das origens e aplicações de recursos.

A sequência correta, de cima para baixo, é:

Ano: 2014

Banca:

FGV

Órgão:

AL-BA

Prova:

FGV - 2014 - AL-BA - Técnico de Nível Médio - Contabilidade |

Q496623

Contabilidade Geral

A empresa X é uma empresa de capital fechado. Em 31/12/2013 ela possuia ativo total de R$ 800.000,00, passivo total de R$ 200.000,00 e patrimônio líquido de R$ 600.000,00.

Essa empresa deve divulgar as seguintes demonstrações contábeis:

Essa empresa deve divulgar as seguintes demonstrações contábeis:

Ano: 2013

Banca:

Makiyama

Órgão:

IF-RO

Provas:

Makiyama - 2013 - IF-RO - Contador

|

Makiyama - 2013 - IF-RO - Professor - Contabilidade |

Q495774

Contabilidade Geral

Assinale a alternativa em que todos os procedimentos apresentados correspondem, corretamente, às demonstrações financeiras obrigatórias a serem laboradas ao fim de cada exercício social.

Q495772

Contabilidade Geral

Considere os dados a seguir para a questão.

Receita Líquida de Vendas 800.000,00

Custo das Vendas do Período 250.000,00

Receitas com alienação de imobilizados 50.000,00

Despesas com salários 150.000,00

Provisão para Imposto de Renda 80.000,00

Contribuição sobre o Lucro Líquido: 20.000

Participação dos Debenturistas: 20%

Participação dos Empregados: 20%

Dividendos propostos: 20.000,00

Ajustes de exercícios anteriores: 35.000,00

Transferências para reserva de lucro: 10%

Sabendo que o saldo inicial da Demonstração do Lucro ou Prejuízo Acumulado é zero, o saldo final da DLPA será de:

Receita Líquida de Vendas 800.000,00

Custo das Vendas do Período 250.000,00

Receitas com alienação de imobilizados 50.000,00

Despesas com salários 150.000,00

Provisão para Imposto de Renda 80.000,00

Contribuição sobre o Lucro Líquido: 20.000

Participação dos Debenturistas: 20%

Participação dos Empregados: 20%

Dividendos propostos: 20.000,00

Ajustes de exercícios anteriores: 35.000,00

Transferências para reserva de lucro: 10%

Sabendo que o saldo inicial da Demonstração do Lucro ou Prejuízo Acumulado é zero, o saldo final da DLPA será de:

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495557

Contabilidade Geral

De acordo com a Lei n.º 6.404/1976, julgue o item que se segue, relativo a estrutura societária e notas explicativas.

Os créditos existentes entre sociedades coligadas e controladas, de um lado, e as respectivas sociedades participantes e controladoras, de outro, devem ser detalhados nas notas explicativas.

Os créditos existentes entre sociedades coligadas e controladas, de um lado, e as respectivas sociedades participantes e controladoras, de outro, devem ser detalhados nas notas explicativas.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495555

Contabilidade Geral

De acordo com a Lei n.º 6.404/1976, julgue o próximo item, a respeito da elaboração e apresentação das principais demonstrações contábeis.

A apresentação de demonstrações de mutações do patrimônio líquido é facultativa.

A apresentação de demonstrações de mutações do patrimônio líquido é facultativa.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495554

Contabilidade Geral

De acordo com a Lei n.º 6.404/1976, julgue o próximo item, a respeito da elaboração e apresentação das principais demonstrações contábeis.

Os ajustes de exercícios anteriores devem ser evidenciados na demonstração de lucros ou prejuízos acumulados quando motivados por mudança de critério contábil ou por retificação de erro atribuível a um exercício anterior, e não puderem ser atribuídos a fatos subsequentes.

Os ajustes de exercícios anteriores devem ser evidenciados na demonstração de lucros ou prejuízos acumulados quando motivados por mudança de critério contábil ou por retificação de erro atribuível a um exercício anterior, e não puderem ser atribuídos a fatos subsequentes.

Ano: 2015

Banca:

CONSULPLAN

Órgão:

TRE-MG

Prova:

CONSULPLAN - 2015 - TRE-MG - Técnico Judiciário - Contabilidade |

Q494235

Contabilidade Geral

As demonstrações contábeis serão complementadas por notas explicativas e outros quadros analíticos ou

demonstrações contábeis necessários para esclarecimento da situação patrimonial e dos resultados do exercício. A

Lei das Sociedades por Ações estabelece que as notas explicativas devam indicar as seguintes informações, EXCETO: