Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.170 questões

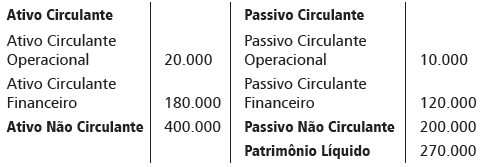

Balanço Patrimonial – 31/12/2015 (R$ mil)

Algumas alternativas estão sendo estudadas: I- Venda de ativo imobilizado R$ 50.000,00 e utilização desse valor para amortizar o passivo circulante financeiro. II- Reduzir o prazo médio atual das duplicatas a receber de 75 para 30 dias, reduzindo, assim, o uso de recursos bancários para financiamento do capital de giro. III- Reduzir a distribuição de dividendos, a fim de reduzir a dependência de fontes onerosas de curto prazo.

Diante do exposto, caso seja adotada a alternativa

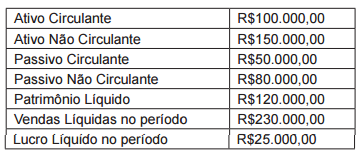

Considere as seguintes Informações sobre

uma determinada empresa:

Assinale a alternativa que apresenta,

respectivamente, o endividamento geral, o

Capital Circulante Líquido (CCL) e a margem

líquida da empresa.

A respeito da apuração de resultados e da constituição de reservas matemáticas e fundos das EFPC, julgue o item seguinte.

Para haver o encerramento do exercício social, o superávit da

gestão previdencial deve corresponder a débito na conta

8.0.0.0.00.00.00.

Acerca de demonstrações contábeis, julgue o item a seguir.

Na demonstração do resultado abrangente, o lucro líquido do

período será apresentado como outros resultados abrangentes.

Julgue o item subsecutivo, relativo às contas integrantes das demonstrações das mutações do ativo líquido (DMAL).

O valor destinado à cobertura de despesas administrativas do

plano de gestão deverá ser contabilizado como dedução do

ativo líquido do início do período.

Julgue o item subsecutivo, relativo às contas integrantes das demonstrações das mutações do ativo líquido (DMAL).

As provisões matemáticas que compõem as DMAL

correspondem ao valor atual dos compromissos concedidos aos

assistidos pelo plano.

As notas explicativas destinam-se a esclarecer os usuários acerca de

procedimentos adotados na elaboração das demonstrações

contábeis. A respeito das notas explicativas, julgue o item a seguir.

Além de emitir esclarecimentos em notas explicativas, a

entidade fechada de previdência complementar (EFPC) deverá

registrar, em documentos auxiliares, os ajustes e as eliminações

feitos no desenvolvimento das demonstrações contábeis

consolidadas.

As notas explicativas destinam-se a esclarecer os usuários acerca de

procedimentos adotados na elaboração das demonstrações

contábeis. A respeito das notas explicativas, julgue o item a seguir.

Na mensuração de ativos que não possuam cotação no mercado

ativo e estejam em fundos de investimentos exclusivos, a

entidade fechada de previdência complementar (EFPC) deverá

apresentar as premissas utilizadas de acordo com a avaliação

do profissional contador responsável pelas demonstrações

contábeis.

Nas notas explicativas, deve-se descrever a composição de contribuições em atraso, separadas por patrocinador e por plano, para conhecimento dos usuários da informação.

Acerca das demonstrações contábeis utilizadas no Brasil, julgue o item que se segue.

Além dos resultados operacionais presentes na demonstração

do resultado do exercício, a demonstração do resultado

abrangente inclui os resultados não realizados que tenham

transitado no patrimônio líquido da entidade.

Acerca das demonstrações contábeis utilizadas no Brasil, julgue o item que se segue.

Uma empresa que divulgue a demonstração das mutações do

patrimônio líquido pode decidir se divulgará ou não a

demonstração dos lucros e prejuízos acumulados, pois aquela

demonstração já contempla todas as mudanças decorrentes das

alterações do resultado da entidade.