Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.170 questões

O Comitê de Pronunciamentos Contábeis emitiu o pronunciamento técnico CPC 26 (R1), que define a base para a apresentação das demonstrações contábeis no Brasil. O pronunciamento estabelece requisitos gerais, diretrizes para a sua estrutura e os requisitos mínimos para seu conteúdo.

Como parte dessas bases e requisitos, o pronunciamento técnico define o conjunto completo de demonstrações contábeis, que inclui a demonstração

Considere as afirmações abaixo:

I. As demonstrações de cada exercício serão publicadas com a indicação dos valores correspondentes às demonstrações do exercício anterior.

II. As contas semelhantes, nas demonstrações, poderão ser agrupadas; os pequenos saldos poderão ser agregados, desde que indicada a sua natureza e não ultrapassado 0,1 (um décimo) do valor do respectivo grupo de contas; é vedada a utilização de designações genéricas, como “diversas contas” ou “contas-correntes”.

III. As demonstrações financeiras não registrarão a destinação dos lucros, isso só será feito na assembleia geral.

IV. As demonstrações serão complementadas por notas explicativas e por outros quadros analíticos ou por demonstrações contábeis necessárias para esclarecimento da situação patrimonial e dos resultados do exercício.

Marque a alternativa correta.

• uma obrigação presente, resultante de eventos passados, e espera-se que seja necessária uma saída provável de recursos que incorporam benefícios econômicos futuros para liquidar a obrigação, que é mensurada em bases confiáveis no valor de R$ 100.000,00; • uma obrigação presente, resultante de eventos passados, sem confiabilidade de mensuração no valor de R$ 60.000,00; • uma obrigação presente, resultante de eventos passados, embora não seja provável que uma saída de recursos, que incorporam benefícios econômicos, seja exigida para liquidar a obrigação no valor de R$ 200.000,00; • uma obrigação possível, resultante de eventos passados, cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos, não totalmente sob controle da entidade, no valor de R$ 50.000,00.

Sendo assim, o total, em reais, a ser divulgado nas Notas Explicativas como passivo contingente é de

A Empresa Horus S.A. realizou, no exercício de 2017, as operações mostradas a seguir:

• capital inicial: R$ 10.000

• acréscimo por ajuste de exercícios anteriores: R$ 500

• distribuição de dividendos: R$ 2.000

• aumento de capital social com a integralização de recursos pelos sócios: R$ 5.000

• lucro líquido do exercício: R$ 4.000

Destinação do lucro para as reservas de lucros:

• reserva legal: R$ 200

• reserva para expansão: R$ 1.300

Observação a) não havia saldo na conta provisão para o imposto de renda, haja vista que a empresa já havia efetuado o pagamento do imposto de renda no valor de R$ 600.

Observação b) o erro que provocou aumento indevido do resultado foi detectado após o encerramento do período contábil.

A partir dessas operações, julgue o item subsecutivo, com referência à elaboração da demonstração de mutação do patrimônio líquido (DMPL).

As reduções por ajustes dos exercícios anteriores decorrem de

efeito de mudança de critério contábil ou de efeitos da

aquisição das próprias ações da empresa.

De acordo com as normas contidas nas legislações de contabilidade aplicáveis às demonstrações contábeis, julgue o item que se segue.

As mutações na reserva de reavaliação, quando permitidas

legalmente, e ganhos e perdas derivados de conversão de

demonstrações contábeis de operações no exterior estão

incluídos nos componentes de outros resultados abrangentes

que figuram na demonstração de resultado abrangente (DRA).

No conjunto completo das Demonstrações Contábeis, de acordo com o Pronunciamento Técnico CPC 26 - Apresentação das Demonstrações Contábeis, está a Demonstração do Resultado Abrangente.

Assinale a opção que indica o item que deve ser evidenciado na Demonstração como “Outros Resultados Abrangentes”.

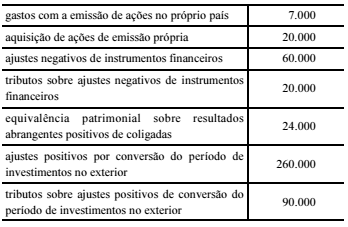

A tabela a seguir apresenta informações, com valores em reais, extraídas da contabilidade do exercício de 20XX de uma empresa.

De acordo com os dados da tabela, e considerando que, no

exercício de 20XX, a referida empresa apurou lucro líquido de

R$ 120.000, então o valor, em reais, apurado pela empresa a título

de outros resultados abrangentes no período foi de

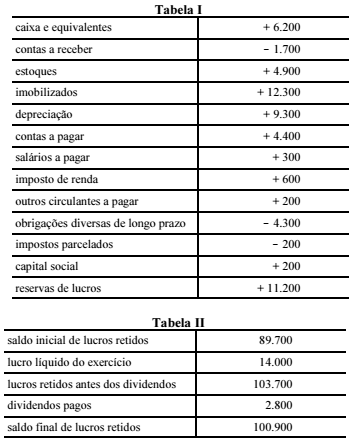

A seguir, a tabela I apresenta, em reais, as variações entre os dois últimos exercícios, verificadas por uma empresa em suas demonstrações contábeis; e a tabela II apresenta, em reais, a composição da demonstração dos lucros ou prejuízos acumulados do exercício mais recente da referida empresa.

Conforme os dados das tabelas I e II, o total, em reais, das fontes de

caixa a ser considerado para o exercício mais recente foi de

Com relação à obrigatoriedade de apresentação da Demonstração dos Lucros ou Prejuízos Acumulados, de acordo com a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, NBC TG 1000 (R1) – CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS e ITG 1000 – MODELO CONTÁBIL PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. A NBC TG 26 (R4) estabelece que a Demonstração dos Lucros ou Prejuízos Acumulados integra o conjunto completo das Demonstrações Financeiras.

II. A ITG 1000 estabelece que a entidade deve elaborar obrigatoriamente a Demonstração dos Lucros ou Prejuízos Acumulados, juntamente com o Balanço Patrimonial, a Demonstração do Resultado e as Notas Explicativas ao final de cada exercício social.

III. A NBC TG 1000 (R1) estabelece que a entidade pode apresentar uma única Demonstração dos Lucros ou Prejuízos Acumulados no lugar da Demonstração do Resultado Abrangente e da Demonstração das Mutações do Patrimônio Líquido, se as únicas alterações no Patrimônio Líquido durante os períodos para os quais as demonstrações contábeis são apresentadas derivarem do resultado, de distribuição de lucro, de correção de erros de períodos anteriores e de mudanças de políticas contábeis.

A sequência CORRETA é:

A Lei n.° 6.404/76 estabelece que a Demonstração de Lucros ou Prejuízos Acumulados discriminará:

I. o saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial;

II. as reversões de reservas e o lucro líquido do exercício; e

III. as transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período.

Considerando-se o que dispõe a Lei n.° 6.404/76, no que se refere à Demonstração de Lucros ou Prejuízos Acumulados, assinale a alternativa CORRETA.