Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.170 questões

Acerca da demonstração de fluxos de caixa e da demonstração das mutações do patrimônio líquido, julgue o item seguinte.

Os adiantamentos para aumento de capital integram a demonstração das mutações do patrimônio líquido dos entes da Federação.

Com relação aos pronunciamentos vigentes do Comitê de Pronunciamentos Contábeis (CPC), julgue o item.

Integram o conjunto completo das demonstrações contábeis, dependendo do porte da entidade, a demonstração dos lucros ou prejuízos acumulados e a demonstração das origens e aplicações de recursos.

RESPONDA A QUESTÃO CONFORME O BALANCETE ABAIXO.

Os valores são expressos em R$, o arredondamento sempre que necessário será o regido pela norma ABNT NBR 5891:2014.

Destas, de acordo com a Lei n° 11.638/2007, são obrigatórias apenas

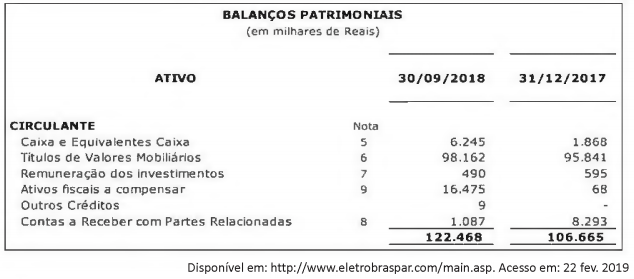

As informações financeiras intermediárias publicadas pela Eletrobrás Participações S.A. - Eletropar, referentes ao trimestre findo em 30 de setembro de 2018, apresentavam em seu balanço patrimonial os respectivos saldos nas contas do ativo circulante:

As notas explicativas publicadas informam que as aplicações financeiras em Títulos e Valores Mobiliários

"encontram-se em fundos de investimento financeiro extramercado, que têm como meta a rentabilidade em

função da taxa média da Selic". De acordo com o Pronunciamento Técnico CPC 48 "Instrumentos Financeiros"

e demais normas aplicáveis às empresas públicas, os títulos e valores mobiliários apresentados devem ser

classificados pela entidade como mensurados

Além do seu caráter obrigatório com o advento da resolução nº 1.185, publicada pelo Conselho Federal de Contabilidade em 2009, a Demonstração das Mutações do Patrimônio Líquido - DMPL, representa uma ferramenta de fundamental importância para análise das transações que provocam e que não provocam variações no Patrimônio Líquido. Portanto, a DMPL evidencia a movimentação de todas as contas do Patrimônio Líquido durante o exercício social.

Com relação às transações que podem ocorrer, marque a alternativa que contenha apenas fatos que alteram o Patrimônio Líquido:

Uma entidade é ré em duas ações judiciais. De acordo com os seus advogados, é possível a condenação da entidade na primeira ação, pois há jurisprudência favorável tanto à tese dos autores quanto à tese de defesa; na segunda ação, a probabilidade de condenação da entidade é remota, pois as decisões judiciais têm sido contrárias à tese da parte autora.

Nessa situação hipotética, a entidade deve

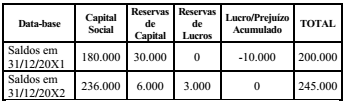

A Demonstração das Mutações do Patrimônio Líquido (DMPL) de uma entidade evidenciava, em 31/12/20X2, os seguintes saldos:

Considere que, no período, ocorreram os seguintes lançamentos:

a) Aumento de capital com lucros R$ 32.000

b) Aumento de capital com reservas R$ 24.000

c) Dividendos distribuídos R$ 25.000

d) Constituição de reservas de lucros R$ 3.000

Com base apenas nas informações apresentadas, o lucro

líquido do exercício encerrado em 20X2 foi

No que se refere aos diferentes aspectos técnicos da contabilidade pública e da elaboração de demonstrações contábeis aplicadas ao Setor Público, julgue o item que se segue.

Se determinada empresa pública adquirir ações próprias para manter em tesouraria, a operação deverá ser incluída na demonstração das mutações do patrimônio líquido.

Acerca de contabilidade geral e legislação societária para a elaboração das demonstrações contábeis, julgue o item a seguir.

A demonstração das mutações do patrimônio líquido pode ser incluída na demonstração de lucros e prejuízos acumulados.

No que se refere às noções básicas de contabilidade, julgue o item a seguir.

O saldo final da demonstração dos lucros e prejuízos

acumulados nas sociedades por ações deve ser

obrigatoriamente menor que zero ou igual a zero.