Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.170 questões

I A demonstração do valor adicionado (DVA) expressa, em termos econômicos, o quanto cada entidade contribuiu para a geração de riqueza no país. II A demonstração das mutações do patrimônio líquido (DMPL) expressa o conjunto de transformações ocorridas nesse grupo patrimonial; ela é obrigatória, segundo pronunciamentos do CPC e a Lei n.º 6.404/1976. III Segundo a Lei n.º 6.404/1976, a demonstração de lucros ou prejuízos acumulados (DLPA) é uma demonstração obrigatória para todas as sociedades por ações e empresas de grande porte, podendo ser apresentada como demonstração independente ou como uma coluna da DMPL. IV Resultado abrangente é a mutação do patrimônio líquido provocada por transações e outros eventos não derivados de transações com os sócios enquanto proprietários da entidade contábil.

Assinale a opção correta.

Acerca das normas legais e dos tópicos avançados da contabilidade, julgue o item.

A demonstração da origem e da aplicação dos recursos

deve ser obrigatoriamente apresentada pelas empresas

de capital aberto.

Conforme Art. 176, da Lei nº 6.404/76, as demonstrações contábeis devem ser elaboradas ao final de cada exercício social e devem apresentar a situação patrimonial da empresa com clareza, além de demonstrar as mutações ocorridas no exercício. Analise as afirmativas a seguir em relação as demonstrações e de valores Verdadeiro (V) ou Falso (F):

( ) as contas semelhantes podem ser agrupadas, nas demonstrações, independente dos saldos;

( ) as demonstrações devem ser complementadas por notas explicativas e outros quadros analíticos;

( ) as notas explicativas, dentre outras coisas, devem apresentar informações referente a base de preparação das demonstrações financeiras;

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

A Lei 6.404/76, estabelece um conjunto de demonstrações contábeis/financeiras a serem elaboradas ao final de cada exercício social. Considerando a mencionada legislação, analise os itens abaixo e verifique quais são obrigatórios para companhias abertas:

I. balanço patrimonial;

II. demonstração dos lucros ou prejuízos acumulados;

III. demonstração do resultado do exercício;

IV. demonstração do resultado abrangente do período;

V. demonstração das mutações do patrimônio líquido;

VI. demonstração dos fluxos de caixa;

VII.demonstração do valor adicionado.

Assinale a alternativa correta:

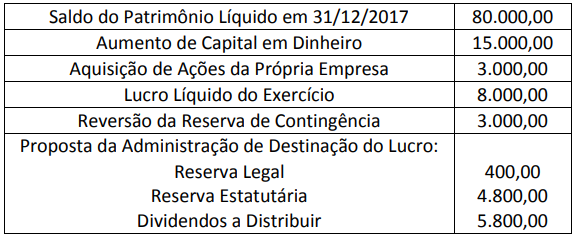

Considere os dados extraídos da Demonstração das Mutações do Patrimônio Líquido da empresa Exemplar S.A., referente ao exercício social de 2018.

É correto afirmar que a variação total no Patrimônio Líquido da empresa no exercício social foi de:

Julgue o próximo item, relativos a demonstrações financeiras, seu conteúdo e sua apresentação.

A demonstração dos lucros ou prejuízos acumulados é

obrigatória para companhias abertas, que deverão apresentá-la

à parte da demonstração de mutações do patrimônio líquido,

caso esta seja elaborada pela companhia.

Com relação a notas explicativas às demonstrações financeiras, julgue o item subsecutivo, à luz dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis e da Lei n.º 6.404/1976 e suas alterações.

Companhias abertas são dispensadas de apresentar notas

explicativas relacionadas às bases de preparação das

demonstrações financeiras adotadas durante o período.

Com relação a notas explicativas às demonstrações financeiras, julgue o item subsecutivo, à luz dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis e da Lei n.º 6.404/1976 e suas alterações.

No que se refere à nota explicativa de depreciação, é exigida

a divulgação, para cada classe de ativo, dos métodos de

depreciação utilizados, das taxas de depreciação ou do tempo

de vida útil, dos valores brutos e da depreciação acumulada

dos ativos que sejam objeto de depreciação.

Com relação a notas explicativas às demonstrações financeiras, julgue o item subsecutivo, à luz dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis e da Lei n.º 6.404/1976 e suas alterações.

As notas explicativas às demonstrações contábeis devem

tratar das informações relevantes que ocorrerem durante o

exercício social e que possam afetar o processo de decisão

dos usuários externos da informação.

Com relação a notas explicativas às demonstrações financeiras, julgue o item subsecutivo, à luz dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis e da Lei n.º 6.404/1976 e suas alterações.

Companhias abertas de capital fechado cujo patrimônio

líquido seja inferior a R$ 2.000.000 são dispensadas da

elaboração de notas explicativas.

Com base nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis e nas disposições da Lei n.º 6.404/1976 e suas alterações acerca de demonstrações contábeis, julgue o próximo item.

A demonstração do resultado abrangente é obrigatória para

as companhias abertas, conforme norma expedida pela

Comissão de Valores Mobiliários.