O gerente financeiro da empresa Futuro S/A está estudando al...

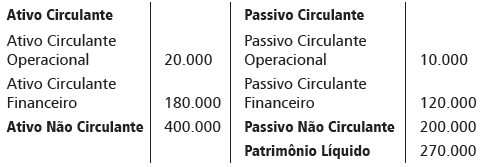

Balanço Patrimonial – 31/12/2015 (R$ mil)

Algumas alternativas estão sendo estudadas: I- Venda de ativo imobilizado R$ 50.000,00 e utilização desse valor para amortizar o passivo circulante financeiro. II- Reduzir o prazo médio atual das duplicatas a receber de 75 para 30 dias, reduzindo, assim, o uso de recursos bancários para financiamento do capital de giro. III- Reduzir a distribuição de dividendos, a fim de reduzir a dependência de fontes onerosas de curto prazo.

Diante do exposto, caso seja adotada a alternativa

Comentários

Veja os comentários dos nossos alunos

- Capital de Giro (CG) – É medido pela diferença entre ativo circulante e passivo circulante. É o recurso no qual é utilizado para sustentar as operações do dia a dia da empresa. Quanto maior o CCL, menor o risco da empresa.

-Necessidade de Capital de Giro (NCG) – É medido pela diferença entre as aplicações cíclicas e fontes cíclicas da empresa (Ativo Circulante Cíclico– Passivo Circulante Cíclico). As aplicações cíclicas (ACC), são compostas por todas as contas do ativo circulante exceto as disponibilidades (caixa e aplicações financeiras), enquanto as fontes cíclicas são compostas por todas as contas do passivo circulante, exceto empréstimos e financiamento, debêntures e dividendos a pagar ou aquelas consideradas onerosas. Quando a necessidade de capital de giro é positiva significa que a empresa precisa obter recursos junto a seus acionistas ou de terceiros. Por outro lado quando o resultado é negativo, a empresa dispõe de sobra de recursos para o giro.

- Saldo em Tesouraria(ST) – É medido pela diferença entre Ativo Circulante Financeiro (Caixa e Aplicação Financeira) e Passivo Circulante Financeiro (Empréstimos e Financiamentos, Debêntures e Dividendos a Pagar). Quando positivo significa que a empresa tem sobras de recursos no curto prazo e negativo, a mesma necessita de recursos. Com isso podemos dizer que o saldo em Tesouraria define a verdadeira condição da empresa de pagar suas contas.

I- Venda de ativo imobilizado R$ 50.000,00 e utilização desse valor para amortizar o passivo circulante financeiro. Não altera o CCL e IOG.

II- Reduzir o prazo médio atual das duplicatas a receber de 75 para 30 dias, reduzindo, assim, o uso de recursos bancários para financiamento do capital de giro. Pode alterar o CCL.

III- Reduzir a distribuição de dividendos, a fim de reduzir a dependência de fontes onerosas de curto prazo. Pode alterar (diminuir) a composição do Passivo circulante financeiro e conquentemente alterar (aumentar) o CCL, mas não alterará o IOG, já que este é Ativo Circulante Cíclico ou operacional – Passivo Circulante Cíclico ou operacional.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo