Questões de Concurso

Sobre participação societária em contabilidade geral

Foram encontradas 316 questões

Acerca da disciplina de contabilidade geral, e à luz da legislação aplicável, julgue o item a seguir.

Fatos contábeis são eventos que provocam variações no patrimônio de uma entidade. A alienação de uma participação societária por valor superior ao registrado no ativo é um tipo de fato permutativo.

As seguintes mutações ocorreram no Patrimônio Líquido da empresa DEF S.A. no período de 01/01/2023 a 31/12/2023:

- Lucro líquido de 2023: R$ 800.000,00.

- Distribuição e pagamento de dividendos em 2023: R$ 300.000,00.

Com base nessas informações fornecidas, no CPC 15 (R1) - Combinação de Negócios, no CPC 18 (R3) - Investimento em Coligada e em Empreendimento Controlado em Conjunto, a empresa XYZ S.A. registrou:

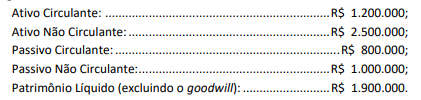

A sociedade empresária “Alfa e Ômega Ltda.” é uma sociedade limitada composta por três sócios: João, Maria e Pedro. Os percentuais de participação no capital social são os seguintes: João 40%, Maria 35%, e Pedro 25%. A sociedade empresária está avaliada com os seguintes valores em 31 de dezembro de 20XX:

Recentemente, foi acordado que Pedro deixará a sociedade. De acordo com o contrato social, a apuração de haveres deve considerar o valor de mercado dos ativos, incluindo o valor do goodwill da empresa, que foi avaliado em R$ 500.000. Além disso, o contrato prevê um deságio de 10% sobre o valor de mercado total apurado, considerando riscos associados ao futuro da empresa.

Nesse caso, (i) o valor total de mercado da empresa antes de aplicar o deságio, (ii) o valor líquido de mercado da empresa após aplicar o deságio, (iii) o valor dos haveres de Pedro, considerando sua participação na sociedade e o valor líquido apurado da empresa e (iv) se Pedro também tivesse um empréstimo pessoal de R$ 150.000 junto à empresa, o valor final a ser recebido por ele após a compensação deste empréstimo seriam, respectivamente,

Os investimentos em empresas coligadas estão corretamente caracterizados em:

A empresa Controladora Alfa detém 60% do capital da empresa Controlada Beta que apresentava um PL total de R$ 500.000 em 31/12/2010. Durante o ano de 2011 a Beta apresentou um lucro de R$ 100.000 e decidiu distribuir, e pagar em 31/12/2011, a título de dividendos, 25% do lucro obtido em 2011.

R.E.P. = Receita de Equivalência Patrimonial

Assinale a alternativa correta com o valor do investimento na Controlada Beta que deve constar na contabilidade da Controladora Alfa, ao final de 2011.

I. Encerrar as contas de resultado (receitas e despesas) da sociedade cindida do início do exercício até a data da reorganização; o resultado apurado deve ser transferido para a conta de Lucros ou Prejuízos Acumulados; apenas os ativos e passivos são transferidos na cisão.

II. Desreconhecer (ou baixar) os ativos e passivos da sociedade cindida por meio de conta transitória denominada “cisão”; se a cisão for total, serão baixados todos os ativos e passivos.

III. Reconhecer os ativos e passivos transferidos na sociedade constituída para esse fim ou em sociedade já existente.

IV. No caso de cisão parcial, as contas do patrimônio líquido da sociedade cindida são baixadas de forma proporcional aos ativos líquidos cindidos.

V.Os ativos líquidos da sociedade cindida serão utilizados para integrar o ativo da sociedade constituída para esse fim.

Assinale a alternativa que apresenta o item incorreto.

Ao final de cada exercício, a sociedade empresária deveria constituir reserva

Julgue o item.

Suponha‑se que a empresa A adquira 100% das

ações de B por R$ 50.000, pagos como ágio,

sendo o patrimônio líquido de B representado por

R$ 1.000.000 de capital e R$ 1.500.000 de prejuízos

acumulados. Nesse caso, é correto afirmar que o

investimento na empresa B estará corretamente

representado na empresa A por R$ 500.000 ou

por zero.

Julgue o item.

A influência significativa caracteriza a coligação. Essa

influência traduz‑se na capacidade da investidora

de participar nas decisões das políticas financeira

ou operacional da investida, sem representar uma

relação de controle. Presume‑se, por si só, quando a

participação for de 20% ou mais das ações com direito

a voto.

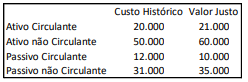

Considerando, exclusivamente, as informações apresentadas, e que as aquisições são distintas entre si, é correto afirmar que na aquisição de controle:

I. A lei 6.404 / 1976, e alterações posteriores (lei 11.638 /2007 e 11.941 / 2009) determinam que a avaliação de investimentos societários seja efetuada pelo método da equivalência patrimonial somente para os investimentos em controladas.

II. O método da equivalência patrimonial é o método de contabilização por meio do qual o investimento é inicialmente reconhecido pelo custo, e o seu valor contábil será aumentado ou diminuído pelo reconhecimento da participação do investidor nos lucros ou prejuízos do período, gerados pela investida após a aquisição.

III. Coligada é a entidade sobre a qual o investidor tem influência significativa. Influência significativa é o poder de participar das decisões sobre políticas financeiras e operacionais de uma investida, mas sem que haja o controle individual ou conjunto dessas políticas.

IV. Presume-se que o investidor tenha influência significativa em outra empresa, se ele mantiver direta ou indiretamente, 40% ou mais do poder de voto da investida, a menos que possa ser claramente demonstrado o contrário.

Estão corretas as afirmativas:

Considerando-se as informações apresentadas, verifica-se que a empresa adquirente pagou um(a)

Segundo as informações apresentadas e os preceitos do CPC 15 - Combinação de Negócios, a situação caracteriza:

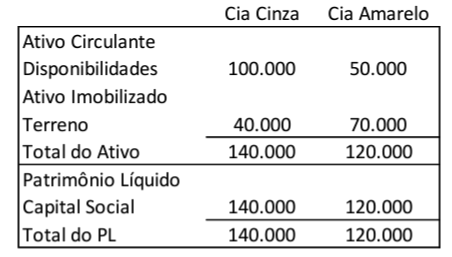

As Cias Cinza e Amarelo apresentam os seguintes balanços patrimoniais em 31/12/2022:

Em janeiro de 2023, os sócios de cada empresa resolvem unir as duas, de modo a formar uma empresa nova, que lhes sucederá em todos os direitos e obrigações.

Na data, foi feito um estudo para valorar e considerar na avaliação o valor da marca de cada empresa. Estimou-se que a marca da Cia Cinza tinha valor de R$10.000, enquanto a marca da Cia Amarelo tinha valor de R$50.000.

Em relação à nova empresa, os sócios da Cia Cinza receberam a seguinte porcentagem de participação:

Em 30/12/2022, a Cia Contábil emprestou à Cia Decoração R$50.000 para recebimento em 31/10/2023.

Assinale a opção que indica, respectivamente, a contabilização da participação na Cia Decoração e do empréstimo realizado a ela, no balanço patrimonial da Cia Contábil, em 31/12/2022.

O montante do goodwill atribuído ao controlador contabilizado pela Cia A, em relação à compra da participação na Cia B, é de

Em 31/12/2023, a Cia Y distribuiu R$100.000 em dividendos aos sócios.

Assinale a opção que indica o reconhecimento dos dividendos recebidos pela Cia X em suas demonstrações contábeis.

Em 01/01/2023, a entidade adquiriu um imóvel por R$300.000 à vista, com o intuito de revendê-lo. Em 01/04/2023, a entidade vendeu o imóvel por R$320.000. O pagamento foi recebido no mês seguinte.

Assinale a opção que indica a variação do fluxo de caixa, respectivamente, das atividades operacional e de investimento em 2023.