Questões de Contabilidade Geral - Participação Societária para Concurso

Foram encontradas 314 questões

Ano: 2009

Banca:

CESGRANRIO

Órgão:

TermoMacaé

Provas:

CESGRANRIO - 2009 - TermoMacaé - Técnico de Contabilidade

|

CESGRANRIO - 2009 - SFE - Técnico de Contabilidade |

Q22719

Contabilidade Geral

Três pessoas resolvem abrir uma sociedade por quotas de responsabilidade limitada e concordam em entregar, cada uma, R$ 100.000,00, a título de subscrição das quotas dessa sociedade. Quinze dias depois, cada sócio entrega à sociedade, em dinheiro, o valor de R$ 70.000,00.

Considerando exclusivamente essas informações, é correto afirmar que o

Considerando exclusivamente essas informações, é correto afirmar que o

Ano: 2009

Banca:

CESGRANRIO

Órgão:

TermoMacaé

Prova:

CESGRANRIO - 2009 - TermoMacaé - Administrador |

Q15601

Contabilidade Geral

Dentre as estratégias de curto prazo mais utilizadas no planejamento agregado da produção estão a política de acompanhamento da demanda e a gestão da demanda. A esse respeito, analise as afirmações que se seguem.

I - A política de acompanhamento da demanda utiliza a diminuição dos preços nos momentos de baixa demanda.

II - A política de acompanhamento da demanda ajusta a quantidade de recursos de produção de acordo com a demanda momentânea.

III - A gestão da demanda inclui a subcontratação, as admissões e as demissões para ajustar os recursos às necessidades de produção.

IV - A gestão da demanda utiliza o aumento dos preços nos momentos de baixa demanda. Está(ão) correta(s) APENAS a(s) afirmação(ões)

I - A política de acompanhamento da demanda utiliza a diminuição dos preços nos momentos de baixa demanda.

II - A política de acompanhamento da demanda ajusta a quantidade de recursos de produção de acordo com a demanda momentânea.

III - A gestão da demanda inclui a subcontratação, as admissões e as demissões para ajustar os recursos às necessidades de produção.

IV - A gestão da demanda utiliza o aumento dos preços nos momentos de baixa demanda. Está(ão) correta(s) APENAS a(s) afirmação(ões)

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14293

Contabilidade Geral

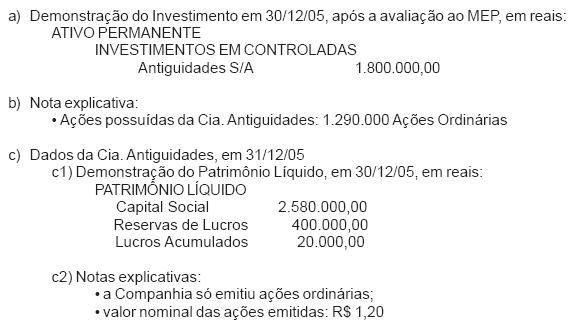

A Cia. Novidades S/A apresentou as seguintes informações de sua única participação societária:

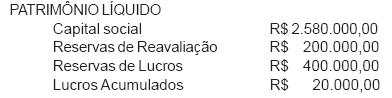

A Cia. Antiguidades, que no exercício encerrado em 31/12/06 apurou um Lucro Líquido de R$ 600.000,00, fez a proposta de distribuição de dividendos no valor de R$ 500.000,00 e apresentou a seguinte demonstração de seu Patrimônio Líquido, antes do reconhecimento do lucro apurado em 2006 e de sua respectiva distribuição:

Considerando, exclusivamente, as informações recebidas e a boa técnica de avaliação do investimento pelo Método da Equivalência Patrimonial (MEP), a receita do investimento, avaliado ao MEP, a ser contabilizada na controladora, Cia. Novidades, em reais, é

A Cia. Antiguidades, que no exercício encerrado em 31/12/06 apurou um Lucro Líquido de R$ 600.000,00, fez a proposta de distribuição de dividendos no valor de R$ 500.000,00 e apresentou a seguinte demonstração de seu Patrimônio Líquido, antes do reconhecimento do lucro apurado em 2006 e de sua respectiva distribuição:

Considerando, exclusivamente, as informações recebidas e a boa técnica de avaliação do investimento pelo Método da Equivalência Patrimonial (MEP), a receita do investimento, avaliado ao MEP, a ser contabilizada na controladora, Cia. Novidades, em reais, é

Q6279

Contabilidade Geral

Nos procedimentos de correção monetária integral, são considerados como itens não monetários:

Q1307647

Contabilidade Geral

A Companhia aberta ABC, localizada em São Paulo, incorporou uma empresa

“veículo” constituída pela sua controladora BETA para receber o valor do investimento

e do ágio pago na aquisição da ABC adquirida em 2000. O ágio apurado no valor de

R$ 25 milhões, fundamentado com base em rentabilidade futura, foi contabilizado

em conta específica do ativo diferido, conforme dispõe a Instrução CVM nº 319/99. A

Instrução CVM nº 349/01 alterou o procedimento contábil anterior, possibilitando às

companhias resultantes da incorporação a constituição de provisão na incorporada

da diferença entre o valor do ágio e do benefício fiscal (IRPJ e CSSL) decorrente da

sua amortização, apresentada como redução da conta em que o ágio foi registrado.

Considerando (i) que a Companhia ABC adotou esse procedimento; (ii) que nenhuma

amortização tinha ocorrido até aquele momento; (iii) que a empresa está sujeita à

adicional do IRPJ, determine o valor dos benefícios fiscais compensáveis registrados

no ativo, relacionados à operação de incorporação, nas demonstrações financeiras

de 31 de dezembro de 2001 da ABC: