Questões de Contabilidade Geral - Patrimônio Líquido para Concurso

Foram encontradas 223 questões

No ano de 2015, a empresa apurou um lucro líquido de R$ 4.800.000,00 e constituiu as seguintes reservas: − Reserva Legal, de acordo com os critérios e limites estabelecidos na Lei das Sociedades por Ações (Lei no 6.404/1976 e alterações posteriores). − Reserva Estatutária no valor correspondente a 10% do Lucro Líquido deduzido do valor destinado para a constituição da Reserva Legal. O estatuto da empresa estabelece que o dividendo mínimo obrigatório é calculado pela alíquota de 30% sobre o saldo remanescente de lucro líquido do período, após a constituição das reservas legal e estatutária. O valor dos dividendos que deveria ser evidenciado no passivo e o valor total do Patrimônio Líquido, ambos no Balanço Patrimonial de 31/12/2015, eram respectivamente, em reais:

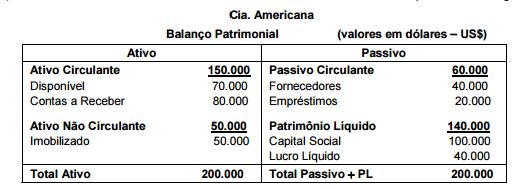

A receitas e despesas da Cia. Americana ocorreram de maneira uniforme no mês de dezembro de 2015 e as informações sobre a taxa de câmbio são as seguintes:

Com base nestas informações, o saldo credor da conta Ajustes Acumulados de Conversão apresentado no Balanço Patrimonial da Cia. Americana em 31/12/2015 foi, em reais,

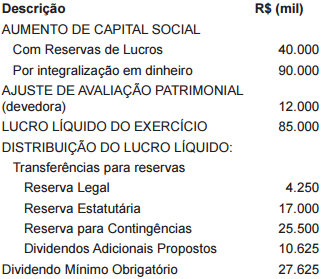

Considere os dados extraídos das demonstrações contábeis da empresa Cidadã S.A. referente ao exercício financeiro de 2015:

Com base nestas informações, o aumento no saldo

do Patrimônio Líquido em 2015 foi, em milhares de

reais, de

A tabela apresenta a composição do patrimônio líquido relativo ao ano de 2014 no balanço patrimonial da empresa Alfa. Ao final do ano de 2015, a empresa apurou um lucro líquido de R$ 1.500.000. O saldo da reserva de contingência não foi utilizado, tampouco foi constituída nova reserva. O capital social não sofreu alterações.

A partir das informações apresentadas, julgue o item subsequente.

Considerando que o estatuto da empresa Alfa determina

a distribuição de 50% do lucro líquido ajustado a título

de dividendos obrigatórios, o valor a ser distribuído será

de R$ 712.500.

A tabela apresenta a composição do patrimônio líquido relativo ao ano de 2014 no balanço patrimonial da empresa Alfa. Ao final do ano de 2015, a empresa apurou um lucro líquido de R$ 1.500.000. O saldo da reserva de contingência não foi utilizado, tampouco foi constituída nova reserva. O capital social não sofreu alterações.

A partir das informações apresentadas, julgue o item subsequente.

De acordo com os procedimentos contábeis, o saldo da reserva

de contingência deverá ser revertido na contabilização do lucro

líquido ajustado, visto que essa reserva não foi utilizada no

decurso do exercício social.

Uma sociedade empresária observou um aumento de R$ 100.000 em seu patrimônio líquido entre 01/01/2015 e 31/12/2015.

Assinale a opção que apresenta uma possível causa para esse aumento.

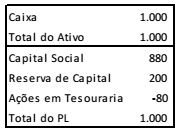

Uma sociedade empresária apresentava o seguinte balanço patrimonial:

A sociedade empresária alienou suas ações em tesouraria por R$ 90.

Assinale a opção que indica a correta contabilização do resultado

desta alienação.

Considere que a empresa está enquadrada no sistema de apuração de Imposto de Renda e da Contribuição Social pelo Lucro Real e, com isso, a apuração do PIS e da COFINS é feita pelo regime não cumulativo. Considere também que não ocorreram créditos por insumos nas compras, não há qualquer diferencial ou incentivo das alíquotas base e que o cálculo das referidas contribuições será feito em uma base anual.

Durante o exercício de x2, os subscritores do capital social da companhia integralizaram R$ 125.000, em caixa. O lucro líquido apurado pela companhia durante esse exercício foi de R$ 600.000. Por proposta da diretoria da Delta S.A., a assembleia geral da companhia aprovou a constituição de uma reserva para fazer frente a prováveis perdas com multas rescisórias decorrentes do futuro encerramento de uma unidade de negócios e consequente demissão dos trabalhadores dessa unidade, no total de R$ 100.000. Além disso, o estatuto da companhia prevê a constituição de reservas para aumento de capital, no montante de 10% do lucro líquido, limitadas ao total do capital integralizado, mas é omisso quanto aos dividendos obrigatórios. Assim, a companhia deverá distribuir a seus acionistas, a título de dividendo obrigatório relativo ao exercício de x2, o montante de:

A parcela do lucro líquido do exercício que tenha sido gerada por doações e subvenções governamentais pode, por decisão da assembleia geral, ser destinada à constituição de reserva de incentivos fiscais; no entanto, essa parcela não pode ser excluída da base de cálculo do dividendo obrigatório.

O excesso de ações em tesouraria é calculado pelo montante que superar o saldo de lucros e o total de reservas disponíveis, e esse excesso deve ser alienado no prazo fixado em lei, cuja expiração determina o cancelamento das ações.

Descrição R$ (mil)

AUMENTO DE CAPITAL SOCIAL

Com Reservas de Lucros ......................................................................... 20.000,00

Com integralização em dinheiro.................................................................. 37.000,00

AJUSTE DE AVALIAÇÃO PATRIMONIAL (credora) .................................. 4.000,00

LUCRO LÍQUIDO DO EXERCÍCIO ............................................................ 40.000,00

DISTRIBUIÇÃO DO LUCRO LÍQUIDO:

Transferências para reservas

Reserva Legal ........................................................................................... 2.000,00

Reserva Estatutária ................................................................................... 14.000,00

Reserva para Contingências ..................................................................... 5.000,00

Dividendos distribuídos .............................................................................. 19.000,00

Com base nestas informações, o aumento no saldo do Patrimônio Líquido em X1 foi, em milhares de reais,

Isso posto, decidiram os sócios constituí-la da seguinte forma:

R$ 300.000,00 – em dinheiro;

R$ 250.000,00 – em móveis e utensílios;

R$ 150.000,00 – em veículos;

R$ 300.000,00 – em imóveis.

Tais valores e bens serão integralizados em alguns meses do início das operações da empresa, portanto o lançamento contábil em sua constituição inicial em 02.01.2014 será:

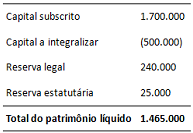

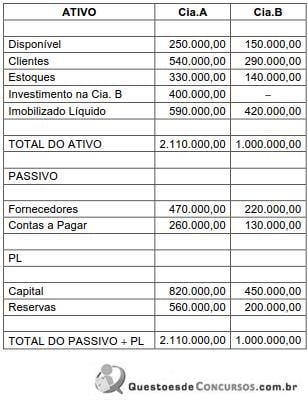

Efetuando-se a consolidação dos balanços, o valor do Patrimônio Líquido consolidado corresponderá a, em R$,

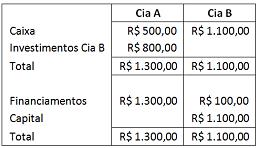

Em 2014, a Cia. “Z" reconheceu receitas à vista com terceiros no valor de R$ 200,00 e despesa à vista com terceiros no valor de R$ 150,00, enquanto a Cia. “X" não teve transações.

De acordo com o Pronunciamento Técnico CPC 36 (R3) – Demonstrações Consolidadas, com base somente nos dados apresentados, o valor do patrimônio líquido consolidado, em