Questões de Concurso

Comentadas sobre procedimentos específicos em contabilidade geral

Foram encontradas 67 questões

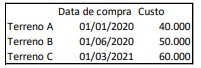

Foi estimado que, em 31/12/2022, os valores justos dos terrenos A, B e C eram, respectivamente, R$50.000, R$55.000 e R$64.000.

Na data, os três terrenos foram colocados à venda: o terreno A por R$45.000, o terreno B por R$50.000 e o terreno C por R$80.000. O nível hierárquico de gestão apropriado estava comprometido com o plano de venda dos terrenos e foi iniciado um programa firme para localizar um comprador e concluir o plano em até 6 meses. Além disso, as despesas de venda eram estimadas em 10% do preço.

Assinale a opção que indica o montante correspondente ao grupo “Ativo não Circulante mantido para a venda” em 31/12/2022.

Em 31/12/2021, uma entidade apresentava as seguintes contas em seu balanço patrimonial:

Receita de venda recebida antecipadamente: R$ 50.000,00;

Clientes com vencimento em 90 dias: R$ 20.000,00;

Perdas estimadas com crédito de liquidação duvidosa: R$ 3.000,00;

Estoques com previsão de venda de 60 dias: R$ 44.000,00;

Perdas estimadas com estoque: R$ 2.000,00;

Empréstimo a sócio para recebimento em 45 dias: R$ 16.000,00;

Caixa e equivalente de caixa: R$ 35.000,00;

Empréstimo bancário para pagamento em 120 dias: R$ 30.000,00.

Com base nos dados acima, qual o Ativo Circulante da entidade, em 31/12/2021?

Com base na legislação pertinente ao sistema público de escrituração digital (SPED), julgue o item a seguir.

O acesso às informações armazenadas no SPED deverá ser

integralmente compartilhado com seus usuários.

Com base na legislação pertinente ao sistema público de escrituração digital (SPED), julgue o item a seguir.

O SPED manterá funcionalidades de uso exclusivo dos

órgãos de registro para as atividades de autenticação de

livros mercantis, assim, por exemplo, uma empresa

comercial que utiliza o SPED não tem de autenticar o livro

diário na junta comercial.

Com base na legislação pertinente ao sistema público de escrituração digital (SPED), julgue o item a seguir.

Utilizando o SPED, o empresário e as pessoas jurídicas,

incluídas as imunes ou isentas, ficam dispensados de manter

sob sua guarda e responsabilidade os livros e documentos

que integram a escrituração contábil e fiscal.

No que se refere aos benefícios a empregados, julgue o item subsequente.

A empresa que obtém serviços de diretores de outra

companhia não é obrigada a divulgar os benefícios pagos

a eles.

No que se refere aos benefícios a empregados, julgue o item subsequente.

Os valores pagos ao empregado em razão do término do seu

contrato de trabalho por justa causa são denominados

benefícios rescisórios.

Dentre as pessoas jurídicas abaixo listadas, a única que está obrigada a apresentar ECD é o(a):

Acerca do Sped, à luz do Decreto nº 6.022/2007, é correto afirmar que:

Nesse caso, considerando-se as informações apresentadas, o valor de reconhecimento da receita é de:

Uma entidade apresentou os seguintes saldos relativos ao seu plano de benefício definido:

• Valor presente da obrigação: R$ 33 milhões

• Valor justo dos ativos do plano: R$ 37 milhões

• Perdas atuariais: R$ 3 milhões não reconhecidos

• Custo do serviço passado: R$ 2 milhões não reconhecidos

• Valor presente dos reembolsos futuros disponíveis e redução nas contribuições futuras: R$ 1 milhão

Considerando-se apenas as informações apresentadas, de acordo com o CPC 33, a entidade deve

Com relação às demonstrações financeiras intermediárias, fica facultada a divulgação

Nos instrumentos classificados como hedge de risco de mercado, a valorização ou a desvalorização deve ser registrada em contrapartida à adequada conta de, respectivamente,

Relacione as figuras a seguir com os seus respectivos propósitos.

1. Hedger 2. Especulador 3. Arbitrador

( ) atua em diversos mercados, buscando distorções nos preços, com o objetivo de lucrar com base em distorções observadas, sem correr riscos de oscilações. ( ) assume os riscos em um contrato de derivativos com intuito de obter lucros nas variações mercadológicas. ( ) intenciona se proteger nas variações de preços e para isso formaliza contratos com o intuito de travar o preço futuro.

Assinale a opção que mostra a relação correta, na ordem apresentada.

I. distribuição das operações, segregadas por tipo de cliente e atividade econômica; II. distribuição por faixa de vencimento; III. montantes de operações renegociadas, lançados contra prejuízo, e de operações recuperadas, no exercício.

Está correto o que se afirma em

À luz da Previdência Complementar, julgue o item.

O cálculo do teste de adequação do passivo (TAP) é a

diferença entre os valores das provisões técnicas e o

valor presente do fluxo do passivo, calculado

considerando-se as normas vigentes publicadas pelo

regulador. Se os valores das provisões técnicas forem

menores que o valor presente do fluxo do passivo,

deve-se constituir a diferença na provisão

complementar de cobertura.

Em 30.04.20X0 e 31.05.20X0, o banco YW apresentava na rubrica contábil Operações de Crédito, os seguintes saldos:

Na rubrica Perdas Estimadas c/ Créditos de Liquidação Duvidosa – PECLD, em 30.04.20X0, o banco YW apresentava os seguintes saldos, calculados conforme Resolução 2682/1999 do BCB:

Não ocorrendo mais alguma operação da espécie, considerando-se apenas as operações informadas, o resultado do exercício no banco YW, atendidos na íntegra os critérios da Resolução 2.682 do Banco Central do Brasil, em maio de 20X0, irá