Questões de Concurso

Comentadas sobre provisões, passivos contingentes e ativos contingentes em contabilidade geral

Foram encontradas 140 questões

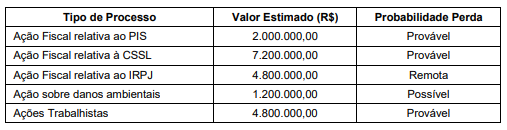

Com base nas informações da tabela e sabendo que todos os valores estimados são confiáveis, o valor total que deveria ser evidenciado no passivo, no Balanço Patrimonial da empresa, em 31/12/2019, é, em reais,

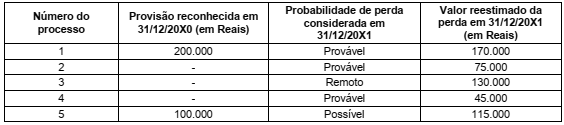

O valor em Reais (R$) que a empresa Spitz S.A. deve reconhecer no resultado de 20X1 e no Balanço Patrimonial de 31/12/20X1 são, respectivamente:

O valor das provisões evidenciado no passivo, no Balanço Patrimonial de 30/06/20X8 da Cia. ABC, foi:

De posse dessas informações, o novo advogado acionou o setor de contabilidade da companhia para que providenciasse a constituição das provisões de acordo com as interpretações das normas contábeis vigentes. Desta forma, e de acordo com os dados da tabela acima, a companhia Rainha do Norte S/A deverá provisionar

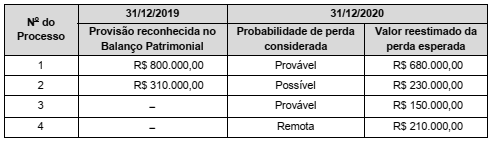

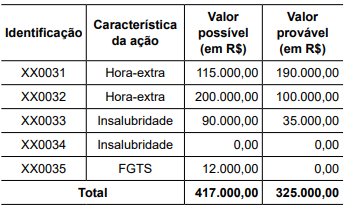

No balanço patrimonial de 31/12/2020 da companhia Saturno, a conta contábil “Provisões” era composta pelos seguintes valores dos processos judiciais que a companhia está respondendo como ré:

Em 31/12/2021, a companhia recebeu a informação de seus advogados sobre a situação dos seus processos:

Na demonstração do resultado do exercício de

31/12/2021, o valor que a companhia Saturno reconheceu como despesa, em razão das provisões, foi de:

A contabilização de férias de empregados é enquadrada como passivo derivado de apropriações por competência.

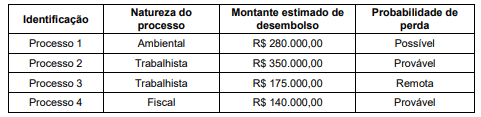

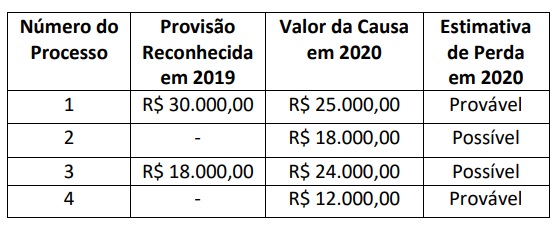

As informações sobre os processos judiciais que uma determinada empresa está respondendo são apresentadas na tabela a seguir:

Com base nas informações acima, o impacto total reconhecido no resultado da empresa no ano de 2020, decorrente destes processos judiciais, foi

De acordo com o disposto no CPC 25 e nas informações apresentadas, a Firma S.A. deverá, no encerramento do exercício de 2020:

Sabendo-se que, em 31.12.2019, o saldo das provisões trabalhistas no balanço totaliza R$ 517.000,00, a Companhia deverá

Situação hipotética: Determinada empresa recorreu judicialmente contra a cobrança de alguns tributos e, na avaliação dos advogados da empresa, a probabilidade de ganho da ação é de 80%. Assertiva: Em função disso, o ativo contingente correspondente deve ser contabilizado no balanço patrimonial da companhia.

A provisão para crédito de liquidação duvidosa de curto prazo é responsável pela evidenciação da expectativa da empresa em receber de seus clientes. A reversão do valor registrado na conta de provisão proporcionará um aumento no resultado do exercício e um aumento no saldo do ativo circulante.

I Uma provisão deverá ser reconhecida quando a entidade tiver uma obrigação presente (legal ou não formalizada) como resultado de evento passado. II Uma provisão deverá ser reconhecida quando a entidade tiver como provável uma saída de recursos que incorporem benefícios econômicos para liquidar a obrigação. III Uma provisão deverá ser reconhecida quando puder ser feita uma estimativa confiável do valor da obrigação.

Assinale a alternativa correta.

Assinale a opção que indica o correto tratamento contábil do caso nas demonstrações contábeis da empresa.

Considere que determinada empresa possua, entre seus ativos, alguns recebíveis oriundos de vendas a prazo, cujo recebimento não é considerado líquido e certo. Diante dessa situação hipotética, julgue o item a seguir.

As perdas estimadas relacionadas a recebíveis de liquidação

duvidosa devem ser reconhecidas como despesas, em

contrapartida à própria conta de ativo que representa esses

recebíveis.

O procedimento contábil indicado para o caso é avaliar tais recebíveis pelo seu valor líquido de realização, efetuando-se os ajustes contábeis necessários para que o valor do patrimônio da empresa passe a refletir as perdas estimadas relacionadas aos recebíveis cuja liquidação tenha caráter duvidoso.

A provisão para contingências nada mais é que uma despesa que envolve valores financeiros que ainda não foram pagos, mas derivam de fatos geradores contábeis já ocorridos. Em resumo, em um balanço, a provisão é a despesa configurada como ocorrida, mesmo que ainda não tenha sido paga, aprovisionada para eventos futuros incertos. Assim que essa perda de ativo ou obrigação se torna totalmente previsível, ela deixa de ser considerada como uma provisão contábil. Pode-se dizer que há dois tipos de provisão: provisão para estimativas de perdas de ativo; e provisão para exigibilidades. De acordo com a NBC TG 25 (R1) – provisões, passivos contingentes e ativos contingentes, julgue os itens que se seguem.

I Quando a entidade tiver uma obrigação presente, legal ou não formalizada, como resultado de evento passado, uma provisão deverá ser reconhecida.

II Quando for provável que uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação será necessária, uma provisão deverá ser reconhecida.

III Quando puderser feita uma estimativa confiável do valor da obrigação, uma provisão deverá ser reconhecida.

Assinale a alternativa correta.