Questões de Concurso

Sobre provisões, passivos contingentes e ativos contingentes em contabilidade geral

Foram encontradas 891 questões

I Quando, em decorrência de eventos passados, há um ativo possível cuja existência só será confirmada pela ocorrência ou não de um ou mais eventos futuros incertos não totalmente sob controle da entidade, o reconhecimento em conta de ativo é adequado desde que a entrada de benefícios econômicos seja, a critério da gestão da entidade, praticamente certa.

II Provisão é uma obrigação presente da entidade, fruto de eventos passados, e espera-se que sua liquidação resulte em saída de recursos da entidade capazes de gerar benefícios econômicos, contudo com prazo ou valor incertos.

III Uma obrigação presente, fruto de eventos passados, mas cujo valor não pode ser mensurado com suficiente confiabilidade é um passivo contingente.

Assinale a opção correta.

Considerando-se as informações apresentadas, será necessário o reconhecimento do(a):

1. Em 5 de janeiro, houve um declínio significativo do valor de mercado dos investimentos avaliados a valor justo de R$ 600.000.

2. Em 15 de fevereiro, uma decisão judicial confirmou que a entidade já tinha a obrigação presente ao final do período contábil, mas que não havia sido previamente reconhecida no montante de R$ 300.000.

3. Em 3 de março, a empresa identificou que um ativo, reconhecido durante o período contábil, precisava de um ajuste no montante da perda por desvalorização no valor de R$ 200.000.

Considerando-se as informações apresentadas, a empresa precisa ajustar como evento subsequente às demonstrações contábeis um valor de:

Os ativos qualificáveis são

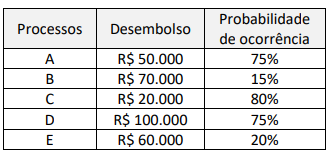

De acordo com as informações elencadas, o valor total a ser provisionado é de:

Nos termos da Resolução BCB 4.803/2020, umas das normas estabelece que os critérios para a mensuração da provisão para créditos de liquidação duvidosa das operações renegociadas pelas instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil, devido à pandemia da Covid-19, incluem a obrigatoriedade de manter à disposição do Banco Central a documentação relativa à análise de crédito das operações de que trata a referida Resolução pelo prazo de, no mínimo,

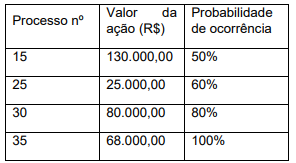

Considerando-se as informações da Cia. Q e as disposições da NBC TG 25 (R2)/2017, o valor, em reais, a ser reconhecido como provisão para cobertura das garantias deverá ser de

Por força do regime de competência, as provisões contingentes constituem uma maneira de garantir que as demonstrações financeiras reflitam, de maneira adequada, as obrigações que a empresa possui. Os valores são estimados a partir do momento em que a empresa avalia quais eventos passados possam gerar impactos relevantes sobre o patrimônio da organização. Essas previsões são mensuradas se a empresa tiver conhecimento dessa situação e também se for capaz de estimar, com relativa confiança, o valor dessa obrigação futura.

Com relação às provisões e aos passivos contingentes é importante conhecer, entre outros aspectos, os critérios de reconhecimento e bases de mensuração apropriados a provisões para permitir que os usuários entendam a sua natureza, oportunidade e valor. Acerca desse objeto, julgue (C ou E) os itens a seguir.

Uma provisão pode ser usada para cobrir outras obrigações anteriormente não aprovisionadas.

Por força do regime de competência, as provisões contingentes constituem uma maneira de garantir que as demonstrações financeiras reflitam, de maneira adequada, as obrigações que a empresa possui. Os valores são estimados a partir do momento em que a empresa avalia quais eventos passados possam gerar impactos relevantes sobre o patrimônio da organização. Essas previsões são mensuradas se a empresa tiver conhecimento dessa situação e também se for capaz de estimar, com relativa confiança, o valor dessa obrigação futura.

Com relação às provisões e aos passivos contingentes é importante conhecer, entre outros aspectos, os critérios de reconhecimento e bases de mensuração apropriados a provisões para permitir que os usuários entendam a sua natureza, oportunidade e valor. Acerca desse objeto, julgue (C ou E) os itens a seguir.

O valor reconhecido como provisão deve ser a melhor estimativa do desembolso exigido para liquidar a obrigação presente na data do balanço.

Por força do regime de competência, as provisões contingentes constituem uma maneira de garantir que as demonstrações financeiras reflitam, de maneira adequada, as obrigações que a empresa possui. Os valores são estimados a partir do momento em que a empresa avalia quais eventos passados possam gerar impactos relevantes sobre o patrimônio da organização. Essas previsões são mensuradas se a empresa tiver conhecimento dessa situação e também se for capaz de estimar, com relativa confiança, o valor dessa obrigação futura.

Com relação às provisões e aos passivos contingentes é importante conhecer, entre outros aspectos, os critérios de reconhecimento e bases de mensuração apropriados a provisões para permitir que os usuários entendam a sua natureza, oportunidade e valor. Acerca desse objeto, julgue (C ou E) os itens a seguir.

As provisões se diferem de outros passivos, como contas a pagar, porque há incerteza acerca do prazo ou o valor do desembolso futuro necessário para a sua liquidação.

Por força do regime de competência, as provisões contingentes constituem uma maneira de garantir que as demonstrações financeiras reflitam, de maneira adequada, as obrigações que a empresa possui. Os valores são estimados a partir do momento em que a empresa avalia quais eventos passados possam gerar impactos relevantes sobre o patrimônio da organização. Essas previsões são mensuradas se a empresa tiver conhecimento dessa situação e também se for capaz de estimar, com relativa confiança, o valor dessa obrigação futura.

Com relação às provisões e aos passivos contingentes é importante conhecer, entre outros aspectos, os critérios de reconhecimento e bases de mensuração apropriados a provisões para permitir que os usuários entendam a sua natureza, oportunidade e valor. Acerca desse objeto, julgue (C ou E) os itens a seguir.

Passivo contingente é uma obrigação possível que resulta de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos não totalmente sob – controle da entidade.

Por força do regime de competência, as provisões contingentes constituem uma maneira de garantir que as demonstrações financeiras reflitam, de maneira adequada, as obrigações que a empresa possui. Os valores são estimados a partir do momento em que a empresa avalia quais eventos passados possam gerar impactos relevantes sobre o patrimônio da organização. Essas previsões são mensuradas se a empresa tiver conhecimento dessa situação e também se for capaz de estimar, com relativa confiança, o valor dessa obrigação futura.

Com relação às provisões e aos passivos contingentes é importante conhecer, entre outros aspectos, os critérios de reconhecimento e bases de mensuração apropriados a provisões para permitir que os usuários entendam a sua natureza, oportunidade e valor. Acerca desse objeto, julgue (C ou E) os itens a seguir.

Provisão é um passivo de prazo ou de valor incertos.

- Saldo da provisão com férias e adicional de férias em 30/08/2023: R$ 1.300.000,00.

- Valor bruto da folha de pagamento de setembro/2023: R$ 5.400.000,00.

- Valor bruto que será pago a título de que férias de funcionários ativos no mês de setembro/2023: R$ 300.000,00.

- Valor do imposto de renda retido sobre o pagamento das férias pagas no mês de setembro/2023: R$ 100.000,00.

- Pagamento de férias por motivo de rescisão (sem pagamento de aviso prévio): 100.000,00.

Após os devidos registros das operações acima, o saldo da provisão ao final do mês de setembro/2023 corresponde a:

As Demonstrações Contábeis possuem diversos elementos em sua composição. É correto definir o Passivo como

Uma empresa resolveu investir em sua estrutura física. Para tal ação ser executada, necessitou contrair um empréstimo no Banco UNION S/A no valor de R$ 45.000 para pagar em 90 dias. No ato da transação, a empresa pagou R$ 5.000,00 a título de encargos financeiros (juros e taxas bancárias). Após o registro dessa transação, haverá

A empresa Nitron Ltda. apresentou seu Balanço Patrimonial com os seguintes elementos:

Balanço Patrimonial da empresa Nitron Ltda. | |||

ATIVO |

PASSIVO |

||

Ativo Circulante |

1.500,00 |

Capital de Terceiros (PC + PnC) |

1.200,00 |

Ativo Não Circulante |

1.700,00 |

Patrimônio Líquido |

2.000,00 |

Total |

3.200,00 |

Total |

3.200,00 |

NOTA: No Ativo Não Circulante, não há elementos classificados no ativo realizável a longo prazo.

PC = Passivo Circulante; PnC = Passivo Não Circulante.

Após a apresentação desse Balanço Patrimonial, a empresa Nitron foi ao Banco DinDin S/A e pegou um empréstimo de curto prazo no valor de R$ 2.000,00. Desse total foram aplicados R$ 1.500,00 no Ativo Circulante e R$ 500,00 no Ativo Não Circulante.

Após o registro desse fato, podemos afirmar que a participação do Capital de Terceiro em relação ao Capital Próprio será de

Considerando as definições de Provisões e Reservas no contexto contábil, analise os itens abaixo e associe-os corretamente:

1. Acréscimos de exigibilidade que reduzem o Patrimônio Líquido;

2. Estimativas de valores a desembolsar derivados de fatos geradores contábeijsá ocorridos;

3. Valores recebidos dos sócios ou de terceiros que não representam aumento de capital;

4. Originam-se de lucros não distribuídos proprietários.