Questões de Contabilidade Geral para Concurso

Foram encontradas 4.122 questões

Os valores relacionados com as compras de mercadorias, por uma empresa, ocorridas durante o ano de 2018, foram os seguintes:

- Pagamento efetuado para o fornecedor das mercadorias: R$ 431.250,00.

- Pagamento de seguro para cobertura de riscos até a mercadoria chegar à sede da empresa: R$ 30.000,00

- Valor do frete pago para transportar as mercadorias até a empresa: R$ 20.250,00.

Nos diversos valores pagos pela empresa, estão incluídos tributos recuperáveis no valor de R$ 33.750,00 e tributos não recuperáveis no valor de R$ 24.000,00.

A empresa conseguiu negociar no ano abatimentos sobre as diversas compras efetuadas no valor de R$ 45.000,00. O estoque inicial de mercadorias estava registrado pelo valor de R$ 150.000,00 e no final do período o saldo apresentado era R$ 112.500,00.

O custo das mercadorias vendidas (CMV) evidenciado no resultado do ano de 2018 foi, em reais,

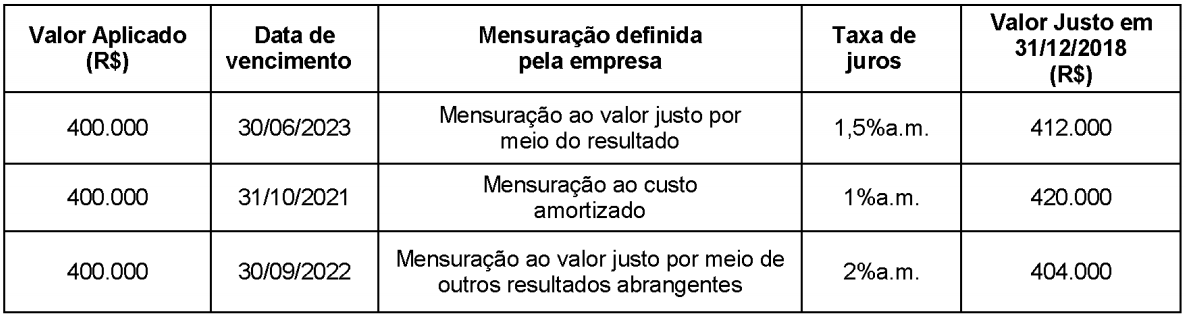

Uma empresa realizou três aplicações financeiras no dia 01/12/2018 e as características de cada uma são apresentadas na tabela abaixo.

O valor total destas aplicações apresentado no Balanço Patrimonial da empresa, em 31/12/2018, foi, em reais:

No dia 31/10/2018 a empresa Tecnologia de Revenda S.A. adquiriu mercadorias para revenda, tendo pago os seguintes valores:

- Fornecedor: R$109.500,00

- Frete para transporte das mercadorias até a empresa: R$ 2.500,00

No valor pago ao fornecedor estavam incluídos tributos recuperáveis no valor de R$ 11.500,00 e tributos não recuperáveis no valor de R$ 8.000,00.

Todas estas mercadorias foram negociadas em 18/12/2018 pelo valor de R$ 225.000,00, mas foram vendidas com um desconto comercial de 10% em função da quantidade. A empresa pagou R$ 2.250,00 de comissão para os vendedores e R$ 3.500,00 de frete para entrega das mercadorias vendidas. O lucro bruto apurado pela empresa Tecnologia de Revenda S.A., especificamente em relação à compra e venda das mercadorias, foi, em reais,

Texto 1A2-I

As informações a seguir representam os fatos considerados relevantes em uma operação de venda seguida de uma operação de aquisição de imobilizado efetuadas por uma companhia.

dados relativos à venda

• valor – R$ 100.000

• forma de recebimento – pagamento único

• prazo: 10 meses

• valor presente do ativo a receber – R$ 86.000 (no momento da operação)

• valor presente do ativo a receber – R$ 87.000 (decorrido um mês)

dados relativos à aquisição

• valor – R$ 80.000

• forma de pagamento – em 10 prestações de R$ 8.000

• valor presente do fluxo das prestações – R$ 75.500

Texto 1A2-I

As informações a seguir representam os fatos considerados relevantes em uma operação de venda seguida de uma operação de aquisição de imobilizado efetuadas por uma companhia.

dados relativos à venda

• valor – R$ 100.000

• forma de recebimento – pagamento único

• prazo: 10 meses

• valor presente do ativo a receber – R$ 86.000 (no momento da operação)

• valor presente do ativo a receber – R$ 87.000 (decorrido um mês)

dados relativos à aquisição

• valor – R$ 80.000

• forma de pagamento – em 10 prestações de R$ 8.000

• valor presente do fluxo das prestações – R$ 75.500

Com base na doutrina e na legislação contábil, julgue o item.

Os princípios da confrontação da receita e da realização

da despesa detalham e explicam o que se denomina de

regime de competência dos exercícios.

Situação hipotética: Em janeiro de 2016, uma empresa adquiriu por R$ 1 milhão determinado equipamento, que tem tempo de vida útil de 5 anos, período após o qual não haverá valor residual. Assertiva: Nesse caso, a depreciação acumulada do referido bem até janeiro de 2019 é de R$ 600 mil.

Caso identifique ocorrência de redução ao valor recuperável na situação apresentada na questão anterior, a entidade deve proceder ao seguinte lançamento:

Uma entidade controla seus estoques pelo custo médio ponderado, mas em um dado exercício avaliou que o método PEPS poderia gerar informações mais relevantes em suas demonstrações contábeis e alterou sua política de controle de estoques.

Quanto aos efeitos dessa alteração, a entidade deve:

Em relação aos fatores que determinam os fluxos de caixa de uma empresa, avalie se são verdadeiras (V) ou falsas (F) as afirmativas a seguir.

I As vendas não impactam os fluxos de caixa, pois a empresa pode vender concedendo crédito.

II A margem de lucro operacional após os impostos é determinante para o fluxo de caixa.

III Os fluxos de caixa são independentes das necessidades de capital.

As afirmativas I, II e III são, respectivamente:

No que concerne à lei geral de sociedades anônimas e aos princípios fundamentais da contabilidade, julgue o item.

As demonstrações contábeis devem superestimar as receitas em respeito ao princípio da prudência.

No que concerne à lei geral de sociedades anônimas e aos princípios fundamentais da contabilidade, julgue o item.

É vedado instituir ações preferenciais com direito de voto na eleição dos membros dos órgãos de administração ou nas alterações estatutárias.