Em um trabalho de asseguração realizado na Cia. A, o audito...

- Gabarito Comentado (1)

- Aulas (9)

- Comentários (9)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Segundo o pronunciamento contábil CPC 01, este teste deverá ser feito quando houver indícios da perda do valor recuperável do ativo.

O valor recuperável do ativo representa o maior valor entre o valor justo líquido de venda deste ativo e o seu valor em uso.

O valor recuperável será usado na contabilidade, quando for inferior ao valor contábil do ativo, antes do teste. Sempre que isso ocorrer, será registrada uma perda de valor deste ativo, e o seu valor recuperável passará a ser o novo valor contábil.

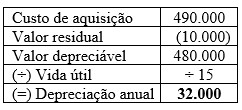

Na resolução da questão, primeiro será necessário encontrar o valor contábil do ativo, em 31/12/2018.

Começaremos encontrando a depreciação anual.

Devemos considerar que o bem está na empresa desde julho de 2014. Desta data até 31/12/2018, temos 4,5 anos.

Sendo assim, a depreciação acumulada será 144.000 (32.000 x 4,5).

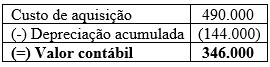

Calculando o valor contábil do ativo, antes do teste.

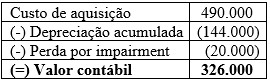

Encontrando o valor contábil após o teste, teremos:

Gabarito do Professor: Letra B.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Gabarito "B"

A questão versa sobre Teste de Recuperabilidade (Impairment Test) de um ativo imobilizado.

Ela afirma que o ativo foi comprado em julho de 2014 por R$ 490.000 e que tem vida útil estimada em 15 anos com valor residual de R$ 10.000. Portanto, o valor depreciável ( R$ 490.000 - R$ 10.000) é R$ 480.000.

Como o bem tem vida útil estimada em 15 anos, ou 180 meses, devemos dividir o valor depreciável pelo período de tempo da vida útil para descobrirmos quanto será a depreciação por ano (R$ 32.000/ano) ou por mês (R$ 2.667/mês) (R$ 480.000/15 anos ou R$ 480.000 / 180 meses).

Entre a compra, julho de 2014, e o registro da perda, 31/12/2018, passaram 4,5 anos ou 54 meses. Multiplicando a depreciação por mês ou depreciação por ano por esse período decorrido, descobrimos qual a depreciação acumulada do bem desde a aquisição (4,5 anos x R$32.000/ano = R$ 144.000 ou 54 meses x R$ 2.667 = R$ 144.000). Com isso descobrimos qual o valor contábil do bem (R$ 346.000), que é o preço de aquisição menos a depreciação acumulada ( R$ 590.000 - R$ 144.000).

A questão também afirma que o departamento contábil da empresa registrou uma perda nesse ativo em função do Teste de Recuperabilidade (Impairment Test) de R$ 20.000. Como a perda de Teste de Recuperabilidade só é registrada quando o valor líquido de venda ou de uso (o maior entre os dois) é menor que o valor contábil do bem (R$ 346.000), sabemos que do valor contábil (R$ 346.000) foi retirado R$ 20.000 (perda em função do teste de recuperabilidade). Logo, o valor recuperável do bem é R$ 346.000 - R$ 20.000 = R$326.000.

Como foi demonstrado pelo colega Luiz Gustavo, o valor depreciável é de 480.000 e como a vida útil é de 15 anos, teremos uma depreciação anual no valor de 32.000. Sendo assim teremos:

2014 --> 16.000 (teremos apenas meio ano de depreciação, pois o bem começou a operar no mês 07)

2015 --> 32.000

2016 --> 32.000

2017 --> 32.000

2018 --> 32.000

16.000 + (4 x 32.000) = 144.000

GABARITO "B"

A despeito dos excelentes comentários dos colegas, segue abaixo um resumo dos cálculos:

490.000,00 - 10.000,00 = 480.000,00 (Valor Depreciável)

480.000,00 / 15 = 32.000,00 (Depreciação anual)

32.000,00 * 4,5 = 144.000,00 (Depreciação acumulada entre 07/2014 a 12/2018)

490.000,00 - Valor Contábil

(144.000,00) - Depreciação Acumulada

(20.000,00) - Perda de Recuperabilidade

-------------------

326.000,00 - Valor recuperável

490-10=480/15=32 mil depreciação

de julho 2014 a dez 2018 tem 4 anos e meio=4,5 logo 32x4,5=144 mil de Depreciação Acumulada mais 20 mil perda =164 mill

490-164= 326.000 Gab. B

Para responder a questão o primeiro passo é encontrar o valor contábil do bem, para isto basta calcular a depreciação acumulada:

1º - Calcular a depreciação anual

DA = (Valor do Bem – Valor residual) / Vida Útil

DA = (490.000 – 10.000) / 15 anos

DA = 32.000 ao ano.

2º - Calcular a depreciação acumulada

2014 – 6 meses = 16.000

2015 – 12 meses = 32.000

2016 – 12 meses = 32.000

2017 – 12 meses = 32.000

2018 – 12 meses = 32.000

Total = 144.000

3º - Calcular o valor contábil:

Equipamento = 490.000

(-) depreciação acumulada = (144.000)

Valor contábil = 346.000

4º - como a empresa registrou uma perda por irrecuperabilidade de $ 20.000, o valor contábil recuperável é de $ 326.000.

Equipamento = 490.000

(-) depreciação acumulada = (144.000)

(-) perda por recuperabilidade = (20.000)

Valor contábil = 326.000

Gabarito: letra “B”

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo