Questões de Contabilidade Geral para Concurso

Foram encontradas 4.122 questões

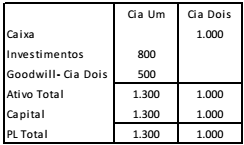

A Cia. Um possui 80% de participação na Cia. Dois.

Em 31/12/2016, o Balanço Patrimonial das duas empresas eram os seguintes:

Em 2017, aconteceram os fatos a seguir.

• A Cia. Dois comprou 10 unidades de estoque, por R$ 100 cada, à vista.

• A Cia. Dois vendeu as 10 unidades para a Cia Um por R$ 120 cada, a prazo.

• A Cia. Um vendeu 8 unidades de estoque para terceiros, por R$ 150 cada, à vista.

Com base nas informações acima, assinale a opção que indica o

valor do Patrimônio Líquido Consolidado da Cia. Um, em

31/12/2017.

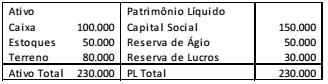

A Cia. Dado apresentava o seguinte balanço patrimonial, em 31/12/2016.

Em 2017, aconteceram os fatos a seguir.

• Em 01/01, a empresa aplicou R$ 30.000 em uma aplicação financeira de longo prazo com rendimento de 2% ao ano;

• A empresa vendeu o terreno por R$ 70.000;

• A empresa reconheceu receita de serviços no valor de R$ 300.000 para recebimento em 2018. A empresa considera perdas estimadas com crédito de liquidação duvidosa de 3%.

• A empresa reconheceu e pagou despesas de aluguel no valor de R$ 12.000;

• A empresa reconheceu e pagou despesas de salários no valor de R$ 30.000, sendo que R$ 20.000 para empregados próprios e R$ 10.000 para terceirizados;

• A empresa reconheceu e pagou imposto sobre a renda de 34%;

• A empresa reconheceu e pagou dividendos de 25% sobre o resultado de 2017 e dos anos anteriores, que não haviam sido reconhecidos.

Sobre a divisão do valor adicionado, a distribuir em 31/12/2017,

assinale a afirmativa correta.

A Cia Beta apresentava os seguintes saldos em seu balanço patrimonial de 31/12/2015: Caixa: R$ 200.000 e Capital Social: R$ 200.000.

Em 01/01/2016 a sociedade empresária comprou um veículo por R$ 40.000 à vista. A vida útil estimada é de dez anos e a sociedade empresária não considerava valor residual. A depreciação do veículo para fins fiscais é de cinco anos.

Ainda no ano de 2016, ela auferiu receitas de serviços no valor de R$ 100.000. Os custos dos serviços prestados foram de R$ 120.000. A sociedade empresária apresentava fortes perspectivas de lucros nos anos seguintes.

No ano de 2017, ela auferiu Receitas de Serviços no valor de R$ 150.000. Já os custos dos serviços prestados foram de R$ 130.000.

Em 31/12/2017, o imposto sobre a renda corrente e o imposto sobre a renda diferido da sociedade empresária, de acordo com o Pronunciamento Técnico CPC 32, Tributos sobre o Lucro, considerando a alíquota de imposto sobre a renda e a contribuição social fixa de 34%, são, respectivamente,

Na última versão do Pronunciamento Técnico CPC00 - Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, a característica “essência sobre a forma” foi formalmente retirada da condição de componente separado da representação fidedigna.

Assinale a opção que indica o motivo porque a “essência sobre a forma” foi retirada.

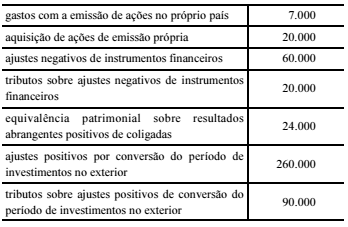

A tabela a seguir apresenta informações, com valores em reais, extraídas da contabilidade do exercício de 20XX de uma empresa.

De acordo com os dados da tabela, e considerando que, no

exercício de 20XX, a referida empresa apurou lucro líquido de

R$ 120.000, então o valor, em reais, apurado pela empresa a título

de outros resultados abrangentes no período foi de

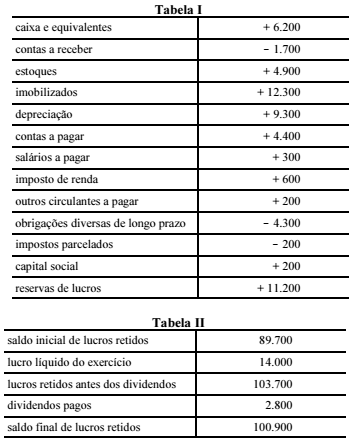

A seguir, a tabela I apresenta, em reais, as variações entre os dois últimos exercícios, verificadas por uma empresa em suas demonstrações contábeis; e a tabela II apresenta, em reais, a composição da demonstração dos lucros ou prejuízos acumulados do exercício mais recente da referida empresa.

Conforme os dados das tabelas I e II, o total, em reais, das fontes de

caixa a ser considerado para o exercício mais recente foi de

Uma Sociedade Empresária tem uma política ambiental extensamente conhecida, na qual realiza a limpeza de toda a contaminação que venha a causar. Sabe-se que essa Sociedade Empresária apresenta boa reputação quanto ao cumprimento dessa política.

Não há nenhuma legislação ambiental na jurisdição que determine responsabilidade em caso de danos ambientais.

Durante uma atividade naval desenvolvida pela Sociedade Empresária, uma embarcação foi danificada e derramou uma quantidade substancial de óleo no mar.

A Sociedade Empresária concorda em pagar pelos custos da limpeza imediata e os custos contínuos de monitoramento e assistência aos pássaros e animais marinhos.

No momento, a Sociedade Empresária não consegue programar a data exata em que serão desembolsados os custos mencionados, mas consegue estimá- los com confiabilidade.

Considerando-se apenas as informações apresentadas e o que dispõe a NBC TG 25 (R1) – PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES, assinale a alternativa que indica a atitude CORRETA que a Sociedade Empresária deve tomar em relação ao registro contábil do dano ambiental por ela causado.

Os ativos biológicos são definidos pela NBC TG 29 (R2) – ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA como “um animal e/ou uma planta, vivos”.

A mesma Norma define produção agrícola como “produto colhido de ativo biológico da entidade”.

O ponto de colheita ou abate é o momento em que o ativo em questão passará a estar sob o escopo da NBC TG 16 (R1) – ESTOQUES, deixando de estar sob o escopo da NBC TG 29 (R2) – ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA. Esse ponto é, portanto, o último em que o elemento será mensurado de acordo com o critério previsto na NBC TG 29 (R2).

Considerando-se o que dispõe a NBC TG 29 (R2) – ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA e atendidos os requisitos de reconhecimento, o produto agrícola colhido de ativos biológicos da entidade deve ser mensurado:

Com relação à obrigatoriedade de apresentação da Demonstração dos Lucros ou Prejuízos Acumulados, de acordo com a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, NBC TG 1000 (R1) – CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS e ITG 1000 – MODELO CONTÁBIL PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. A NBC TG 26 (R4) estabelece que a Demonstração dos Lucros ou Prejuízos Acumulados integra o conjunto completo das Demonstrações Financeiras.

II. A ITG 1000 estabelece que a entidade deve elaborar obrigatoriamente a Demonstração dos Lucros ou Prejuízos Acumulados, juntamente com o Balanço Patrimonial, a Demonstração do Resultado e as Notas Explicativas ao final de cada exercício social.

III. A NBC TG 1000 (R1) estabelece que a entidade pode apresentar uma única Demonstração dos Lucros ou Prejuízos Acumulados no lugar da Demonstração do Resultado Abrangente e da Demonstração das Mutações do Patrimônio Líquido, se as únicas alterações no Patrimônio Líquido durante os períodos para os quais as demonstrações contábeis são apresentadas derivarem do resultado, de distribuição de lucro, de correção de erros de períodos anteriores e de mudanças de políticas contábeis.

A sequência CORRETA é:

A NBC TG – ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO, ao dispor sobre as características qualitativas da informação contábil-financeira útil, estabelece que, para a informação contábil-financeira ser útil, ela precisa ser relevante e representar com fidedignidade o que se propõe a representar.

Com relação a essas características qualitativas fundamentais da informação contábil-financeira, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a alternativa CORRETA.

I. A informação contábil-financeira relevante é apenas aquela cujo montante monetário é elevado.

II. Informação contábil-financeira relevante apresenta valor preditivo, confirmatório ou ambos.

III. Para ser representação perfeitamente fidedigna, a realidade retratada precisa ter três atributos: ser completa, neutra e livre de erro.

A sequência CORRETA é:

A Lei n.º 6.404/76 estabeleceu, em seu art. 15, que: as ações, conforme a natureza dos direitos ou vantagens que confiram a seus titulares, são ordinárias, preferenciais, ou de fruição.

A Seção IV, art. 20, da mesma lei, estabelece a forma pela qual essas ações podem ser constituídas.

Considerando-se apenas as informações apresentadas e de acordo com o texto atual da Lei n.º 6.404/76, quanto à forma, as ações devem ser:

Uma Sociedade Empresária adquiriu, em 31.12.2015, um caminhão, por R$700.000,00, à vista, e o registrou como um Ativo Imobilizado.

A Sociedade Empresária definiu a vida útil do caminhão em 600.000 km e o valor esperado de venda para esse caminhão, ao final de sua vida útil, foi estimado em R$100.000,00.

Em 30.6.2017, a Sociedade Empresária vendeu o caminhão por R$415.000,00, à vista.

Sabe-se, ainda, que a Sociedade Empresária calcula a depreciação de acordo com a quilometragem percorrida pelo caminhão e que, até o momento da venda, o caminhão havia percorrido 300.000 km.

A estimativa de vida útil e o valor residual não sofreram alterações.

Considerando-se apenas as informações apresentadas e o que

dispõe a NBC TG 27 (R3) – ATIVO IMOBILIZADO, no que se refere à

apuração do Resultado Líquido relativo à baixa do Ativo Imobilizado

– Veículo de Uso, a Sociedade Empresária incorreu em:

A Lei n.° 6.404/76 estabelece que a Demonstração de Lucros ou Prejuízos Acumulados discriminará:

I. o saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial;

II. as reversões de reservas e o lucro líquido do exercício; e

III. as transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período.

Considerando-se o que dispõe a Lei n.° 6.404/76, no que se refere à Demonstração de Lucros ou Prejuízos Acumulados, assinale a alternativa CORRETA.