Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.227 questões

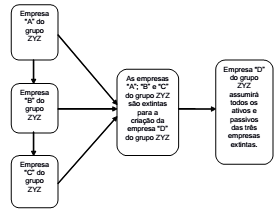

A situação representada na figura acima demonstra que as empresas do grupo ZYZ passaram pelo processo de

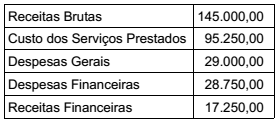

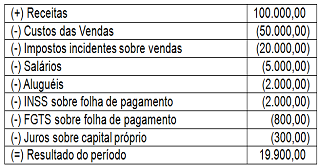

Com base nos dados apresentados, conclui-se que o resultado do exercício foi um

Uma das finalidades do balancete de verificação é demonstrar a correta aplicação do método das partidas dobradas, pois o total devedor deve ser igual ao total credor, ou seja, para cada débito em uma ou mais contas deve haver crédito de igual valor em uma ou mais contas.

Os documentos base para a elaboração do balancete de verificação são o livro diário, de onde são extraídos os saldos finais das contas, e o livro razão, no qual estão demonstradas as movimentações contábeis.

Com base na teoria dos fundos, as exigibilidades são subtraendos dos ativos, ou ativos negativos; já os passivos são vistos como reservas ou restrições aos ativos, derivantes de considerações legais, equitativas, econômicas ou gerenciais.

Um dos objetivos do plano de contas é estabelecer normas de conduta para o registro das operações da entidade, por meio do atendimento às necessidades de informação da administração da empresa, da observação do formato compatível com as normas de contabilidade, e da adaptação, tanto quanto possível, às exigências dos agentes externos.

O recebimento de vendas a prazo é considerado um fato contábil permutativo, visto que ele não provoca alterações no patrimônio líquido da entidade e modifica apenas a composição do ativo circulante com o aumento das disponibilidades.

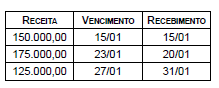

Uma determinada empresa prestadora de serviços localizada na região do Alto do Tietê, tributada pelo lucro real e enquadrada no regime de não cumulatividade do Pis e da Cofins, obteve as seguintes receitas no mês de janeiro:

As retenções sobre o faturamento de Pis, Cofins, CSLL e IRRF, desse mês de janeiro, correspondem, correta e respectivamente, a

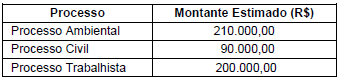

Em 31/12/2014, o departamento jurídico da Cia. Só Problemas analisou todos os processos em que a Cia. era considerada ré, revisando tanto os valores destes processos quanto a probabilidade de perda pela empresa. A tabela a seguir apresenta as informações referentes a todos os processos que a Cia. responde.

Com base nas informações constantes das tabelas anteriores e nos critérios definidos pelo Pronunciamento Técnico CPC 25 − Provisões, Passivos Contingentes e Ativos Contingentes, o valor evidenciado como Provisão no Balanço Patrimonial de 31/12/2014 da Cia. Só Problemas S.A., correspondente aos processos foi, em reais,

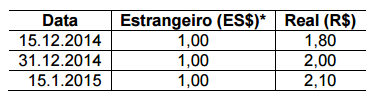

Em 15.12.2014, uma Sociedade Empresária, cuja moeda funcional é o Real, adquiriu mercadoria para revenda importada, a prazo, com pagamento previsto para 15.1.2015, com base na cotação de uma moeda estrangeira – nesse caso, hipotética e denominada Estrangeiro (ES$)* –, no montante de ES$10.000,00. Sabe-se que a mercadoria não havia sido revendida nem o pagamento efetuado até 31.12.2014. As taxas de câmbio do Estrangeiro (ES$), em relação ao Real (R$), estão apresentadas na tabela a seguir:

Em 31.12.2014, o preço de venda estimado para a mercadoria mencionada era de R$26.000,00, e a despesa para vender era de R$2.000,00.

Considerando-se que não havia saldos anteriores de estoque, com base

apenas nas informações ora apresentadas e desconsiderando-se os

aspectos tributários, o valor dessa mercadoria a ser apresentado no

Balanço Patrimonial, encerrado em 31.12.2014, é de:

A Demonstração do Valor Adicionado (DVA) tem o objetivo de gerar informações (aos seus usuários) relativas à criação de riqueza pela entidade em determinado período e como tais riquezas foram distribuídas. Essa distribuição da riqueza deve ser detalhada minimamente da seguinte forma:

I. pessoal;

II. impostos, taxa e contribuições;

III. remuneração de capital de terceiros;

IV. remuneração de capital próprio;

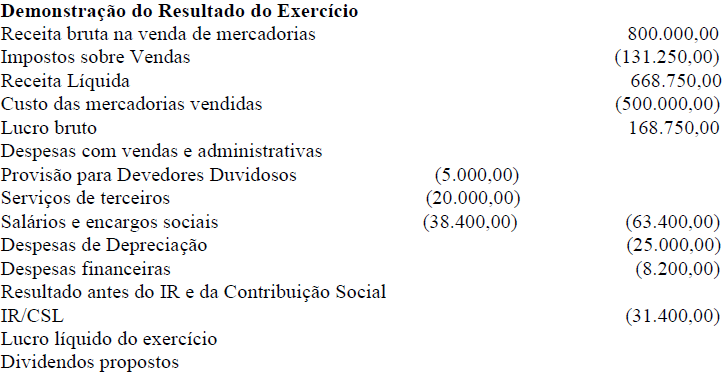

Considere os saldos das contas apresentadas na sequência, referente a uma empresa comercial, e assinale a alternativa que corresponde ao valor da riqueza distribuída à categoria de “pessoal”.

Com base nessas informações de receitas, custos e despesas, marque o item INCORRETO em relação à Demonstração do Valor Adicionado – DVA: