A Demonstração do Valor Adicionado (DVA) tem o objetivo de ...

Próximas questões

Com base no mesmo assunto

Q740188

Contabilidade Geral

A Demonstração do Valor Adicionado (DVA) tem o objetivo de gerar informações (aos seus usuários) relativas à criação de riqueza pela entidade em determinado período e como tais riquezas foram distribuídas. Essa distribuição da riqueza deve ser detalhada minimamente da seguinte forma:

I. pessoal;

II. impostos, taxa e contribuições;

III. remuneração de capital de terceiros;

IV. remuneração de capital próprio;

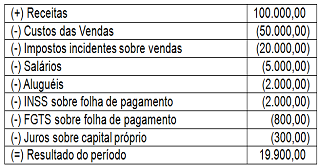

Considere os saldos das contas apresentadas na sequência, referente a uma empresa comercial, e assinale a alternativa que corresponde ao valor da riqueza distribuída à categoria de “pessoal”.