Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.227 questões

Q485066

Contabilidade Geral

Assinale a opção que não representa a liquidação de um passivo de uma entidade.

Q485064

Contabilidade Geral

Em 01/01/2010, uma empresa adquiriu um terreno por R$ 100.000,00. Na época, a empresa tinha a intenção de utilizar o terreno em suas operações durante vinte anos e vendê-lo por R$ 30.000,00.

Em 31/12/2014, a empresa resolveu vender o terreno. Nesta data, o valor justo do terreno era de R$ 150.000,00 e a empresa estimava despesas de vendas de R$ 10.000,00.

De acordo com o Pronunciamento Técnico CPC 31 - Ativo não Circulante mantido para Venda e Operação Descontinuada, em 31/12/2014 o terreno estava mensurado, no grupo dos Ativos não Circulantes mantidos para Venda, por

Em 31/12/2014, a empresa resolveu vender o terreno. Nesta data, o valor justo do terreno era de R$ 150.000,00 e a empresa estimava despesas de vendas de R$ 10.000,00.

De acordo com o Pronunciamento Técnico CPC 31 - Ativo não Circulante mantido para Venda e Operação Descontinuada, em 31/12/2014 o terreno estava mensurado, no grupo dos Ativos não Circulantes mantidos para Venda, por

Q485059

Contabilidade Geral

Em 01/01/2013, a Cia. “X” comprou 100% da Cia. ”Z” pagando

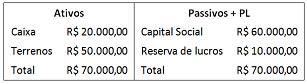

R$100.000,00 à vista. O balanço patrimonial da Cia. “Z” na data

da compra era o seguinte:

Na elaboração do laudo sobre a Cia. “Z", na data da compra, foram apurados os seguintes fatos:

O valor de mercado do terreno era de R$ 55.000,00. A

empresa possuía uma carteira de clientes com grande rentabilidade, avaliada por R$ 12.000,00.

A empresa possuía uma equipe muito motivada que havia sido treinada recentemente.

O custo do treinamento foi de R$ 3.000,00.

Com base nas informações acima, de acordo com o Pronunciamento Técnico CPC 15 - Combinação de Negócios, o valor do goodwill que deve ser reconhecido no processo de alocação do preço de compra, é de

Na elaboração do laudo sobre a Cia. “Z", na data da compra, foram apurados os seguintes fatos:

O valor de mercado do terreno era de R$ 55.000,00. A

empresa possuía uma carteira de clientes com grande rentabilidade, avaliada por R$ 12.000,00.

A empresa possuía uma equipe muito motivada que havia sido treinada recentemente.

O custo do treinamento foi de R$ 3.000,00.

Com base nas informações acima, de acordo com o Pronunciamento Técnico CPC 15 - Combinação de Negócios, o valor do goodwill que deve ser reconhecido no processo de alocação do preço de compra, é de

Q485055

Contabilidade Geral

Assinale a opção que indica uma das mudanças instituídas pela Lei 11.941/2009.

Q482655

Contabilidade Geral

Uma empresa apresentou em seu Balanço Patrimonial de 31/12/2013 o saldo de R$ 560.000,00 na conta Provisões, o qual era composto dos seguintes valores:

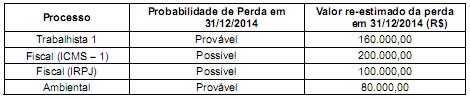

Para a elaboração das demonstrações contábeis de 31/12/2014 foram obtidas as informações a seguir sobre os diversos processos que a empresa está respondendo:

Com base nestas informações, a empresa reconheceu na Demonstração de Resultados de 2014,

Para a elaboração das demonstrações contábeis de 31/12/2014 foram obtidas as informações a seguir sobre os diversos processos que a empresa está respondendo:

Com base nestas informações, a empresa reconheceu na Demonstração de Resultados de 2014,

Ano: 2015

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

TCE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2015 - TCE-MG - Auditor/Conselheiro Substituto do Tribunal de Contas |

Q482535

Contabilidade Geral

Considere as operações hipotéticas descritas a seguir, ocorridas durante o ano de 2014 na empresa X.

• Em 1/1/2014, aquisição de R$ 200.000,00 em estoques pagos à vista.

• Em 1/3/2014, contratação e pagamento de serviços de segurança por três anos no valor de R$ 72.000,00, que começou a ser executado imediatamente.

• Em 1/4/2014, compra, a prazo, de um terreno no valor de R$ 32.000,00, com o primeiro pagamento previsto para o início de 2015.

• Em 5/9/2014, pagamento, em dinheiro, de empréstimos de R$ 150.000,00. • Em 31/10/2014, venda, a prazo, por R$ 180.000,00, de 50% das mercadorias adquiridas em 1/1/2014. Recebimento previsto para o início do próximo ano.

• Em 30/11/14, reconhecimento e pagamento de juros no valor de R$ 4.500,00 referente a financiamento.

Com base nessas informações, assinale a alternativa que indica o valor a ser apropriado pela empresa X como despesa, segundo o regime de competência, no final do ano de 2014

• Em 1/1/2014, aquisição de R$ 200.000,00 em estoques pagos à vista.

• Em 1/3/2014, contratação e pagamento de serviços de segurança por três anos no valor de R$ 72.000,00, que começou a ser executado imediatamente.

• Em 1/4/2014, compra, a prazo, de um terreno no valor de R$ 32.000,00, com o primeiro pagamento previsto para o início de 2015.

• Em 5/9/2014, pagamento, em dinheiro, de empréstimos de R$ 150.000,00. • Em 31/10/2014, venda, a prazo, por R$ 180.000,00, de 50% das mercadorias adquiridas em 1/1/2014. Recebimento previsto para o início do próximo ano.

• Em 30/11/14, reconhecimento e pagamento de juros no valor de R$ 4.500,00 referente a financiamento.

Com base nessas informações, assinale a alternativa que indica o valor a ser apropriado pela empresa X como despesa, segundo o regime de competência, no final do ano de 2014

Q481559

Contabilidade Geral

Atenção: Utilize as informações a seguir para responder a questão.

A Comércio Natalino S.A. apresentou, em 31/12/2013, as seguintes demonstrações contábeis:

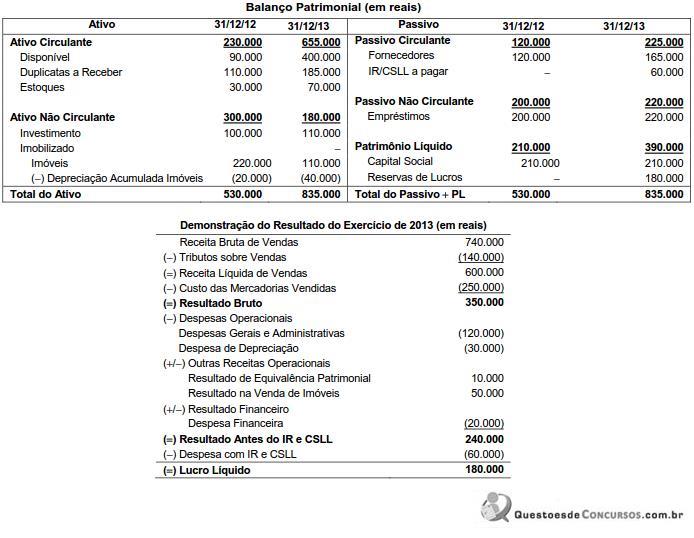

Sabendo que a venda dos imóveis foi realizada à vista e que as despesas financeiras não foram pagas no período, o fluxo de caixa gerado pelas Atividades Operacionais da Comércio Natalino S.A. foi, em reais,

A Comércio Natalino S.A. apresentou, em 31/12/2013, as seguintes demonstrações contábeis:

Sabendo que a venda dos imóveis foi realizada à vista e que as despesas financeiras não foram pagas no período, o fluxo de caixa gerado pelas Atividades Operacionais da Comércio Natalino S.A. foi, em reais,

Q481556

Contabilidade Geral

Determinada empresa obteve, em 01/12/2014, um empréstimo para financiar seu capital de giro. O valor do empréstimo obtido foi de R$ 8.000.000,00 para pagamento integral (principal e juros) em 01/12/2015 e a taxa de juros compostos contratada foi 12% ao ano. Os custos de transação incorridos e pagos para a obtenção deste empréstimo foram R$ 160.000,00. Sabendo-se que este empréstimo é mensurado pelo custo amortizado, o valor reconhecido no Balanço Patrimonial, em 01/12/2014, foi, em reais,

Q481555

Contabilidade Geral

O Patrimônio Líquido da Cia. Rosa & Rosa, em 31/12/2013, apresentava os seguintes saldos em suas contas:

Capital Social: ...................................................................... R$ 500.000,00

Reserva Legal: ...................................................................... R$ 100.000,00

Reserva Estatutária: ............................................................... R$ 70.000,00

Reserva de Incentivos Fiscais: ................................................ R$ 30.000,00

Em 2014, a Cia. Rosa & Rosa apurou um Lucro Líquido de R$ 200.000,00 e a destinação do mesmo ocorre da seguinte forma:

- Reserva Legal: constituída nos termos da Lei n° 6.404/76 e alterações posteriores;

- Dividendos obrigatórios: o estatuto da Cia. estabelece que devem ser distribuídos 30% do Lucro Líquido ajustado por todas as reservas constituídas e permitidas nos termos da Lei n° 6.404/76 e alterações posteriores;

- O saldo remanescente é retido como Reserva para Expansão.

Sabe-se que R$ 50.000,00 do Lucro Líquido foram decorrentes de incentivos fiscais recebidos pela Cia. Rosa & Rosa e esta, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei n° 6.404/76 referente aos dividendos obrigatórios.

Com base nestas informações, o valor que a Cia. Rosa & Rosa distribuiu como dividendos obrigatórios foi, em reais,

Capital Social: ...................................................................... R$ 500.000,00

Reserva Legal: ...................................................................... R$ 100.000,00

Reserva Estatutária: ............................................................... R$ 70.000,00

Reserva de Incentivos Fiscais: ................................................ R$ 30.000,00

Em 2014, a Cia. Rosa & Rosa apurou um Lucro Líquido de R$ 200.000,00 e a destinação do mesmo ocorre da seguinte forma:

- Reserva Legal: constituída nos termos da Lei n° 6.404/76 e alterações posteriores;

- Dividendos obrigatórios: o estatuto da Cia. estabelece que devem ser distribuídos 30% do Lucro Líquido ajustado por todas as reservas constituídas e permitidas nos termos da Lei n° 6.404/76 e alterações posteriores;

- O saldo remanescente é retido como Reserva para Expansão.

Sabe-se que R$ 50.000,00 do Lucro Líquido foram decorrentes de incentivos fiscais recebidos pela Cia. Rosa & Rosa e esta, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei n° 6.404/76 referente aos dividendos obrigatórios.

Com base nestas informações, o valor que a Cia. Rosa & Rosa distribuiu como dividendos obrigatórios foi, em reais,

Ano: 2015

Banca:

VUNESP

Órgão:

Prefeitura de Caieiras - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Caieiras - SP - Assistente de Contabilidade |

Q481124

Contabilidade Geral

Com base no balancete de verificação da empresa Cristais Transparentes Indústria e Comércio de Plástico Ltda., em 31 de dezembro de 2013, demonstrado a seguir, responda à questão. Seguem algumas informações adicionais.

• O fechamento do balanço será em 31 de dezembro de 2013, portanto, trata-se de um balancete para tal fechamento. Nesse caso, o candidato deverá realizar tal fechamento.

• A empresa está enquadrada no sistema de apuração de imposto de renda e da contribuição social pelo Lucro Real, portanto, o regime do PIS e da COFINS é não cumulativo. Pede-se considerar o cálculo anual para as contribuições.

Assinale a alternativa com o valor, em R$, da contribuição social para a COFINS sobre as Receitas de Vendas de Produtos, de acordo com a legislação pertinente.

Considere: não ocorreram créditos por entrada de insumos para tal cálculo.

• O fechamento do balanço será em 31 de dezembro de 2013, portanto, trata-se de um balancete para tal fechamento. Nesse caso, o candidato deverá realizar tal fechamento.

• A empresa está enquadrada no sistema de apuração de imposto de renda e da contribuição social pelo Lucro Real, portanto, o regime do PIS e da COFINS é não cumulativo. Pede-se considerar o cálculo anual para as contribuições.

Assinale a alternativa com o valor, em R$, da contribuição social para a COFINS sobre as Receitas de Vendas de Produtos, de acordo com a legislação pertinente.

Considere: não ocorreram créditos por entrada de insumos para tal cálculo.

Ano: 2015

Banca:

VUNESP

Órgão:

Prefeitura de Caieiras - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Caieiras - SP - Assistente de Contabilidade |

Q481122

Contabilidade Geral

Com base no balancete de verificação da empresa Cristais

Transparentes Indústria e Comércio de Plástico Ltda., em 31

de dezembro de 2013, demonstrado a seguir, responda à questão. Seguem algumas informações

adicionais.

• O fechamento do balanço será em 31 de dezembro de 2013, portanto, trata-se de um balancete para tal fechamento. Nesse caso, o candidato deverá realizar tal fechamento.

• A empresa está enquadrada no sistema de apuração de imposto de renda e da contribuição social pelo Lucro Real, portanto, o regime do PIS e da COFINS é não cumulativo. Pede-se considerar o cálculo anual para as contribuições.

Demonstra o lucro líquido do exercício, bem como lançamento contábil para o encerramento do balanço, a seguinte alternativa:

• O fechamento do balanço será em 31 de dezembro de 2013, portanto, trata-se de um balancete para tal fechamento. Nesse caso, o candidato deverá realizar tal fechamento.

• A empresa está enquadrada no sistema de apuração de imposto de renda e da contribuição social pelo Lucro Real, portanto, o regime do PIS e da COFINS é não cumulativo. Pede-se considerar o cálculo anual para as contribuições.

Demonstra o lucro líquido do exercício, bem como lançamento contábil para o encerramento do balanço, a seguinte alternativa:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476925

Contabilidade Geral

Os Balanços Patrimoniais da Empresa Internacional S.A. em 31/12/2012 e 31/12/2013 e a Demonstração do Resultado para o

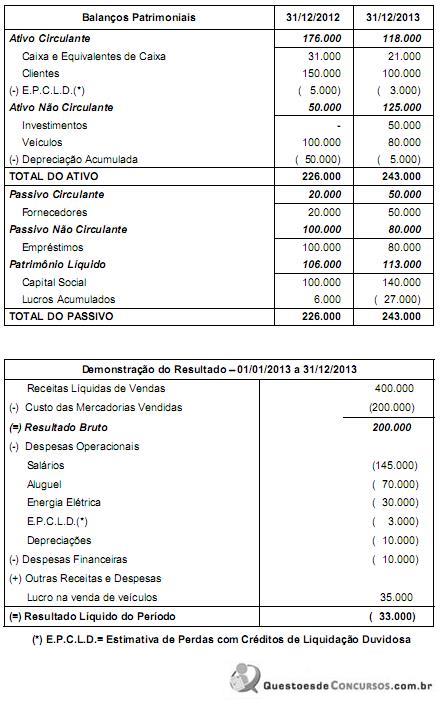

ano de 2013 são apresentados a seguir (valores em reais):

Informações Adicionais:

- Os investimentos são avaliados pelo Método de Custo.

- Todos os veículos existentes em 31/12/2012 foram vendidos em 30/06/2013. A taxa de depreciação destes bens era 10% ao ano.

- O aumento de capital foi efetuado com a entrega de veículos no valor de R$ 20.000,00 e o restante em dinheiro.

- Os empréstimos existentes em 31/12/2012 foram integralmente pagos em 01/01/2013.

- As despesas financeiras são pagas no próprio período a que competem. A empresa classifica os pagamentos de juros como operacionais.

O valor correspondente ao caixa gerado pelas Atividades Operacionais no ano de 2013 foi, em reais:

Informações Adicionais:

- Os investimentos são avaliados pelo Método de Custo.

- Todos os veículos existentes em 31/12/2012 foram vendidos em 30/06/2013. A taxa de depreciação destes bens era 10% ao ano.

- O aumento de capital foi efetuado com a entrega de veículos no valor de R$ 20.000,00 e o restante em dinheiro.

- Os empréstimos existentes em 31/12/2012 foram integralmente pagos em 01/01/2013.

- As despesas financeiras são pagas no próprio período a que competem. A empresa classifica os pagamentos de juros como operacionais.

O valor correspondente ao caixa gerado pelas Atividades Operacionais no ano de 2013 foi, em reais:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

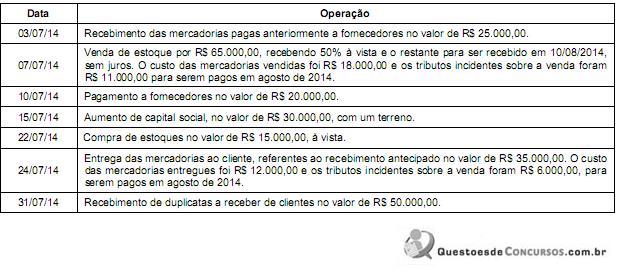

Q476912

Contabilidade Geral

A Cia. Piauí S.A. possuía em 30/06/2014 a seguinte situação patrimonial:

− Caixa e Equivalentes de Caixa: ..................................................................................... R$ 50.000,00

− Duplicatas a Receber de Clientes: ................................................................................R$ 120.000,00

− Adiantamentos a Fornecedores: .................................................................................... R$ 25.000,00

− Fornecedores a pagar: .................................................................................................. R$ 60.000,00

− Adiantamentos de Clientes: ........................................................................................... R$ 35.000,00

− Capital Social: ............................................................................................................... R$ 100.000,00

Durante o mês de julho de 2014 a Cia. Piauí S.A. realizou as seguintes operações:

Após o registro das operações acima, o valor total do ativo da Cia. Piauí S.A. em 31/07/14 era, em reais,

− Caixa e Equivalentes de Caixa: ..................................................................................... R$ 50.000,00

− Duplicatas a Receber de Clientes: ................................................................................R$ 120.000,00

− Adiantamentos a Fornecedores: .................................................................................... R$ 25.000,00

− Fornecedores a pagar: .................................................................................................. R$ 60.000,00

− Adiantamentos de Clientes: ........................................................................................... R$ 35.000,00

− Capital Social: ............................................................................................................... R$ 100.000,00

Durante o mês de julho de 2014 a Cia. Piauí S.A. realizou as seguintes operações:

Após o registro das operações acima, o valor total do ativo da Cia. Piauí S.A. em 31/07/14 era, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

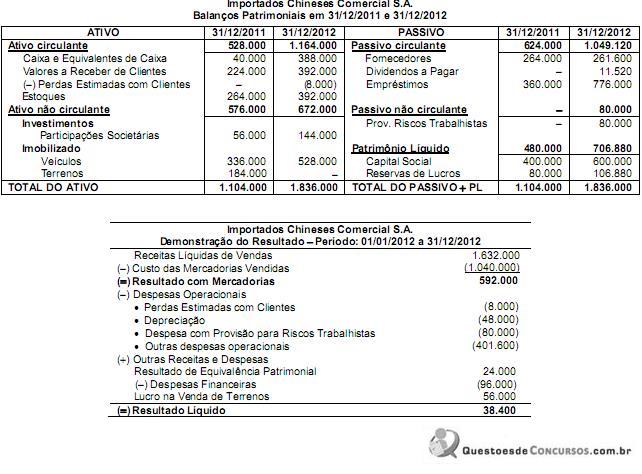

Q471277

Contabilidade Geral

Instruções: Utilize os dados das demonstrações contábeis e as informações complementares apresentadas, a seguir, para responder à questão.

Os Balanços Patrimoniais em 31/12/2011 e 31/12/2012 e a Demonstração do Resultado referente ao exercício de 2012 da empresa Importados Chineses Comercial S.A. são apresentados nos dois quadros a seguir, em reais:

Informações complementares:

Sabe-se que no ano de 2012 a empresa não vendeu participações societárias e nem veículos, não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano e a integralização do capital social foi em dinheiro.

Os valores correspondentes ao caixa consumido ou gerado pelas Atividades de Investimentos e ao caixa consumido ou gerado pelas Atividades de Financiamentos no ano de 2012 foram, respectivamente, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471276

Contabilidade Geral

Instruções: Utilize os dados das demonstrações contábeis e as informações complementares apresentadas, a seguir, para responder à questão.

Os Balanços Patrimoniais em 31/12/2011 e 31/12/2012 e a Demonstração do Resultado referente ao exercício de 2012 da empresa Importados Chineses Comercial S.A. são apresentados nos dois quadros a seguir, em reais:

Informações complementares:

Sabe-se que no ano de 2012 a empresa não vendeu participações societárias e nem veículos, não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano e a integralização do capital social foi em dinheiro.

O valor correspondente ao caixa consumido ou gerado pelas Atividades Operacionais no ano de 2012 foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471274

Contabilidade Geral

Uma empresa adquiriu um equipamento industrial que foi instalado em um imóvel alugado pelo prazo de 10 anos. O custo de aquisição do equipamento foi R$ 5.000.000,00 e a compra ocorreu em 01/01/2013. A empresa estima que utilizará o equipa- mento por 10 anos de forma contínua durante 24 horas por dia, em função da sua atividade. No final deste prazo de utilização, o equipamento poderá ser vendido por R$ 400.000,00.

O contrato de aluguel do imóvel estabelece que a empresa deverá devolvê-lo nas mesmas condições em que o recebeu no início do prazo do contrato. No final do 10º ano, a empresa retirará o equipamento do imóvel e projeta que incorrerá em gastos no valor de R$ 780.000,00 para fazer a remoção do equipamento e reestruturar o imóvel para as condições estabelecidas no contrato de aluguel. A taxa acumulada de juros projetada para o período do contrato de aluguel é 30%.

O valor contábil do equipamento a ser apresentado no Balanço Patrimonial em 31/12/2013 e o valor da Despesa de Depreciação apresentado na Demonstração do Resultado do ano de 2013 são, respectivamente, em reais,

O contrato de aluguel do imóvel estabelece que a empresa deverá devolvê-lo nas mesmas condições em que o recebeu no início do prazo do contrato. No final do 10º ano, a empresa retirará o equipamento do imóvel e projeta que incorrerá em gastos no valor de R$ 780.000,00 para fazer a remoção do equipamento e reestruturar o imóvel para as condições estabelecidas no contrato de aluguel. A taxa acumulada de juros projetada para o período do contrato de aluguel é 30%.

O valor contábil do equipamento a ser apresentado no Balanço Patrimonial em 31/12/2013 e o valor da Despesa de Depreciação apresentado na Demonstração do Resultado do ano de 2013 são, respectivamente, em reais,

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Área Administrativa |

Q467140

Contabilidade Geral

A NBC T 16.10 deve ser considerada nos processos que envolvem avaliação e mensuração de ativos e passivos em entidades do setor público. A quantia que uma entidade pública espera obter com o uso ou alienação de um item patrimonial, componente do ativo, quando deduzidos os gastos estimados para seu acabamento, uso ou alienação representa o valor:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Área Administrativa |

Q467134

Contabilidade Geral

De acordo com a NBC T 16.2 – Patrimônio e Sistemas Contábeis, a classificação dos elementos patrimoniais considera a segregação em “circulante” e “não circulante”, com base nos atributos relacionados à:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Técnico Judiciário - Área Administrativa |

Q466719

Contabilidade Geral

Um investidor quer saber o valor do patrimônio líquido da Cia XYZ. Foi informado ao investidor que a XYZ tem imóveis no valor total de 10.000,00 reais, veículos no valor de 5.000,00 reais, depósitos em bancos no valor de 2.000,00 reais e obrigações exigíveis no total de 3.000,00 reais. Além disso, a XYZ teve receita operacional de 1.500,00 reais em 2013 e lucro líquido de 800,00 reais no mesmo período. Com base nessas informações, pode-se concluir que o patrimônio líquido da XYZ é:

Q461911

Contabilidade Geral

Todo empréstimo deve ser contabilizado, caso uma empresa obtenha um empréstimo com prazo de seis anos. Esse empréstimo será classificado com: