Uma empresa apresentou em seu Balanço Patrimonial de 31/12/2...

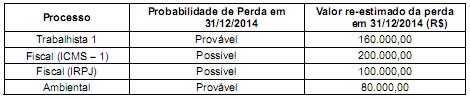

Para a elaboração das demonstrações contábeis de 31/12/2014 foram obtidas as informações a seguir sobre os diversos processos que a empresa está respondendo:

Com base nestas informações, a empresa reconheceu na Demonstração de Resultados de 2014,

- Gabarito Comentado (1)

- Aulas (7)

- Comentários (14)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Na análise do balanço patrimonial e a consequente elaboração da Demonstração de Resultados, é de extrema importância entendermos os ajustes realizados nas provisões e como eles impactam as finanças da empresa. Vamos detalhar esses ajustes:

Caso Trabalhista:

Provisão inicial: R$ 200.000,00.

Em 2014, houve uma redução para R$ 160.000,00. Isso significa que devemos reverter R$ 40.000,00, o que se traduz em um ganho para a Demonstração de Resultados do Exercício (DRE).

Crédito: Ganho com reversão / R$ 40.000,00

Caso Fiscal ICMS:

Provisão inicial: R$ 360.000,00.

Com a mudança na probabilidade de perda de provável para possível, não há mais necessidade da provisão, devendo esta ser totalmente revertida.

Crédito: Ganho com reversão / R$ 360.000,00

Caso Fiscal IRJP:

Trata-se de um novo processo com probabilidade de perda possível, sem necessidade de provisão, apenas divulgação em notas explicativas.

Caso Ambiental:

Este é um novo processo com probabilidade de perda provável. Portanto, é necessário efetuar uma nova provisão.

Débito: Despesa com provisão (DRE) / R$ 80.000,00

Realizando os cálculos:

R$ 40.000,00 (ganho trabalhista) + R$ 360.000,00 (ganho fiscal ICMS) - R$ 80.000,00 (despesa ambiental) = R$ 320.000,00 de ganho líquido.

Estes cálculos são fundamentados pela norma CPC 25 - Provisões, a qual fornece diretrizes sobre como tratar as provisões nas demonstrações contábeis.

Resumindo, o gabarito correto é:

Ganho líquido com provisão no valor de R$ 320.000,00 (Alternativa E).

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Gab. E

Saldo da provisão constituído em 2013 = 560.000

Em 2014,

Despesa provável - contabiliza e divulga

Despesa possível - não contabiliza mas divulga

Logo, 160.000 + 80.000 = 240.000

560.000 - 240.000 = 320.000 de ganho líquido com as provisões que eu não tive no ano.

Bons estudos

Trabalhista:

Provisão anterior= 200.000.

Em 2014, o saldo reduziu para 160.000. Neste caso, faz-se uma reversão da diferença, 40.000, o que representa um ganho na DRE.

D- Provisão (passivo)

C- Ganho com reversão / 40.000

Fiscal ICMS:

Provisão anterior= 360.000

Em 2014, a probabilidade de perda passou de provável para possível. Neste caso, deverá apenas ser feita a divulgação em notas explicativas. Logo, toda a provisão anteriormente constituída vai ser revertida.

D- Provisão (passivo)

C- Ganho com reversão / 360.000

Fiscal IRJP:

Processo novo. A probabilidade de perda é possível. Neste caso, deverá apenas ser feita a divulgação em notas explicativas.

Ambiental:

Processo novo. A probabilidade de perda é provável. Neste caso, deve ser efetuada a provisão:

D- Despesa com provisão (DRE)

C- Provisão (passivo) /80.000

TEMOS:

40.000 + 360.000 – 80.000 = ganho líquido de 320.000

NORMA: CPC 25 - PROVISÕES

Gab E Eco

a) Provável (a probabilidade do "sim" é maior que a do "não" de ocorrer – maior que 50%) - Reconhece-se uma provisão;

b) Possível - Passivo contingente divulgado;

c) Remota - Passivo contingente não divulgado.

(a probabilidade do "não" é maior que a do "sim" de ocorrer)

Logo:

Saldo de Provisão reconhecido em 2013 = 560.000

Menos Saldo reconhecido em 2014 = 240.000

ganho líquido com provisão no valor de R$ 320.000,00.

Alguém poderia me explicar porque não é a letra B?

Eu entendi o cálculo para se chegar a letra E, mas não seria apenas o saldo de provisões?

Juliana, a questão esta perguntando sobre despesa ou ganho, e não sobre o saldo da provisão no balanço patrimonial, se fosse o saldo da provisão em 2014 seria 240.000. Mas como a colega comentou abaixo, so houve uma despesa com provisão que foi no processo ambiental de 80.000. O processo trabalhista 1 houve um ganho de reversão, pois a despesa da mesma foi reconhecida em 2013, em 2014 houve uma diminuição da provisão, ocorrendo um ganho.E o (fiscal ICMS -1) houve também um ganho, visto que sua despesa foi reconhecida em 2013 e quando chegou em 2014 ela foi considerada possível, houve uma redução da provisão, portanto um ganho.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo