Questões de Contabilidade Geral para Concurso

Foram encontradas 4.122 questões

Q368347

Contabilidade Geral

Texto associado

A respeito da consolidação de demonstrações contábeis, julgue o item que se segue.

O grupo econômico de sociedades deve utilizar práticas contábeis uniformes, todavia caso este fato não se verifique na prática, em alguma sociedade controlada, esta deverá refazer suas demonstrações financeiras sujeitas ao processo de consolidação.

Q368343

Contabilidade Geral

Texto associado

Com relação a receitas e despesas e a seus reconhecimentos, julgue o item a seguir.

O registro contábil de um débito na conta caixa e de um crédito na conta receita de aluguéis a vencer diferida corresponde à receita cujo fato gerador ainda não ocorreu. Dessa forma, o reconhecimento da referida receita no resultado em momento futuro estará em conformidade com o regime de competência.

Q368334

Contabilidade Geral

Texto associado

Considere que os dados acima se referem à composição do patrimônio líquido de uma companhia, em 31/12/2013. Com base nesses dados, julgue o próximo item, de acordo com a Lei n.º 6.404/1976.

Considere que os dados acima se referem à composição do patrimônio líquido de uma companhia, em 31/12/2013. Com base nesses dados, julgue o próximo item, de acordo com a Lei n.º 6.404/1976.

Para a constituição da reserva legal da companhia em questão, considerando o limite obrigatório previsto em lei, deve ser destinado o valor de R$ 20.000,00.

Q368320

Contabilidade Geral

Texto associado

Com base nos pronunciamentos do CPC e nos seus reflexos na elaboração e divulgação das demonstrações contábeis, julgue o item a seguir.

A distinção básica entre ativo intangível e goodwill reside no fato de o primeiro ser, necessariamente, identificável, ao passo que o ágio derivado da expectativa de rentabilidade futura (goodwill) não é identificado individualmente apesar de ser um ativo que representa benefícios econômicos futuros, gerados por outros ativos adquiridos em uma combinação de negócios.

Ano: 2014

Banca:

FGV

Órgão:

CGE-MA

Prova:

FGV - 2014 - CGE-MA - Auditor - Conhecimentos Específicos |

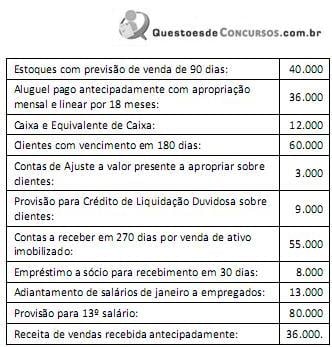

Q362878

Contabilidade Geral

Em 31/12/2013, o balancete da Cia. Rosa apresentava os seguintes saldos (em reais):

Com base somente nos dados acima, o Ativo Circulante apresentado no Balanço Patrimonial da Cia. Rosa em 31/12/2013 era de

Com base somente nos dados acima, o Ativo Circulante apresentado no Balanço Patrimonial da Cia. Rosa em 31/12/2013 era de

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2013 - TCE-ES - Analista Administrativo - Ciências Contábeis |

Q360154

Contabilidade Geral

O estatuto de uma empresa é omisso quanto à distribuição de dividendos. Então, na ocorrência de lucros, a empresa é obrigada a distribuir os dividendos mínimos de acordo com a legislação societária.

No encerramento do exercício de 2012, antes da apuração do lucro, essa empresa apresentava o seguinte patrimônio líquido: capital social - R$ 5.000.000; reserva de capital - R$ 100.000,00; e reserva legal - R$ 400.000. Naquele exercício, a empresa apurou um lucro de R$ 600.000, do qual apenas 30% havia sido realizado.

Nessa situação, os valores a serem destinados à reserva legal e à reserva de lucros não realizados são, respectivamente,

No encerramento do exercício de 2012, antes da apuração do lucro, essa empresa apresentava o seguinte patrimônio líquido: capital social - R$ 5.000.000; reserva de capital - R$ 100.000,00; e reserva legal - R$ 400.000. Naquele exercício, a empresa apurou um lucro de R$ 600.000, do qual apenas 30% havia sido realizado.

Nessa situação, os valores a serem destinados à reserva legal e à reserva de lucros não realizados são, respectivamente,

Q357252

Contabilidade Geral

Estamos no exercício social de 2013 e compulsamos, entre diversas contas e saldos, os seguintes títulos:

Despesas do exercício seguinte ......................R$ 250,00

Despesas do exercício ...................................R$ 400,00

Despesas a pagar ..........................................R$ 520,00

Despesas do exercício anterior ......................R$ 180,00

Despesas a vencer ........................................R$ 210,00

Receitas a receber ........................................R$ 270,00

Receitas a vencer .........................................R$ 145,00

Receitas de exercícios futuros .......................R$ 230,00

Receitas de exercícios anteriores ..................R$ 370,00

Receitas do exercício ...................................R$ 720,00

Após as apurações e classificações levadas a efeito para montagem das demonstrações contábeis do exercício de 2013, podemos dizer que os elementos acima indicados vão colaborar na equação contábil com a diferença

Despesas do exercício seguinte ......................R$ 250,00

Despesas do exercício ...................................R$ 400,00

Despesas a pagar ..........................................R$ 520,00

Despesas do exercício anterior ......................R$ 180,00

Despesas a vencer ........................................R$ 210,00

Receitas a receber ........................................R$ 270,00

Receitas a vencer .........................................R$ 145,00

Receitas de exercícios futuros .......................R$ 230,00

Receitas de exercícios anteriores ..................R$ 370,00

Receitas do exercício ...................................R$ 720,00

Após as apurações e classificações levadas a efeito para montagem das demonstrações contábeis do exercício de 2013, podemos dizer que os elementos acima indicados vão colaborar na equação contábil com a diferença

Q357248

Contabilidade Geral

O Supermercado do Sul S.A. adquiriu 5 mesas e as cadeiras correspondentes para uso em seu escritório interno. O pagamento da operação foi em moeda corrente, sendo 2 unidades de cada conjunto a R$ 750,00, com incidência de IPI no valor de R$120,00, e de ICMS no valor de R$ 270,00. O registro contábil no patrimônio da empresa será nas seguintes contas:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

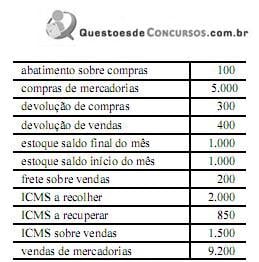

Q354032

Contabilidade Geral

Em relação à apuração de resultados, controle de estoque e custo das vendas, julgue o próximo item.

Determinada empresa comercial levantou, ao final do mês, os saldos contábeis apresentados a seguir, cujos valores estão em reais. Nesse caso, o custo da mercadoria vendida no mês é superior a R$ 4.300 e o lucro bruto é inferior a R$ 3.000.

Determinada empresa comercial levantou, ao final do mês, os saldos contábeis apresentados a seguir, cujos valores estão em reais. Nesse caso, o custo da mercadoria vendida no mês é superior a R$ 4.300 e o lucro bruto é inferior a R$ 3.000.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

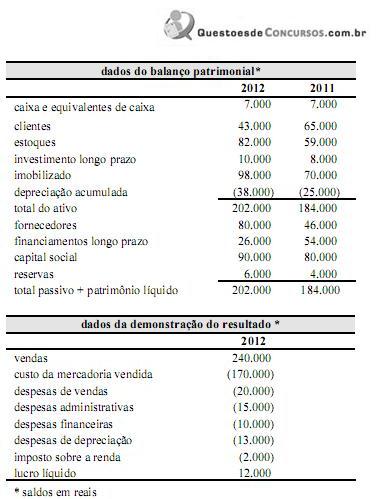

Q354030

Contabilidade Geral

Considerando os dados da tabela acima, julgue o item subsequente, relacionado à elaboração da demonstração do fluxo de caixa.

O caixa líquido gerado pelas atividades operacionais é menor que R$ 35.000.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354028

Contabilidade Geral

Texto associado

Considere que, em um contrato de arrendamento de determinado ativo, cujo tempo estimado de vida útil seja de cinco anos, tenham sido estabelecidos os seguintes itens: prazo de vigência de 50 meses, soma das prestações com 95% do valor justo do bem na data do início do contrato e uma cláusula que prevê que, no final do contrato, a empresa arrendatária possa exercer a opção de compra, desembolsando um valor que represente cerca de 5% do valor justo do bem na data da opção.

Com base nessa situação hipotética, julgue o item que se segue.

Com base nessa situação hipotética, julgue o item que se segue.

A empresa arrendatária deverá, durante a vigência do contrato, contabilizar a depreciação do bem, calculada numa base sistemática, lançando crédito em conta patrimonial de depreciação acumulada, e débito em conta de resultado, ou de custo no caso de um ativo utilizado na produção.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354027

Contabilidade Geral

A respeito das notas explicativas que acompanham as demonstrações contábeis, julgue o item subsequente, de acordo com as normas brasileiras de contabilidade.

Quando determinada entidade corrige, retrospectivamente, erro material de períodos anteriores, a entidade deve divulgar nas notas explicativas que acompanham o primeiro conjunto de demonstrações contábeis publicado após a descoberta desse erro, entre outras informações, a natureza do erro e o montante da retificação para cada período anterior apresentado, na medida em que seja praticável, para cada item afetado da demonstração contábil.

Quando determinada entidade corrige, retrospectivamente, erro material de períodos anteriores, a entidade deve divulgar nas notas explicativas que acompanham o primeiro conjunto de demonstrações contábeis publicado após a descoberta desse erro, entre outras informações, a natureza do erro e o montante da retificação para cada período anterior apresentado, na medida em que seja praticável, para cada item afetado da demonstração contábil.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354026

Contabilidade Geral

De acordo com a Lei n.º 6.404/1976, e alterações posteriores, julgue o item subsecutivo, referente à demonstração de lucros e prejuízos acumulados e à demonstração de mutações do patrimônio líquido.

Quando a companhia elabora a demonstração das mutações do patrimônio líquido, fica dispensada de publicar separadamente a demonstração dos lucros e prejuízos acumulados.

Quando a companhia elabora a demonstração das mutações do patrimônio líquido, fica dispensada de publicar separadamente a demonstração dos lucros e prejuízos acumulados.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354023

Contabilidade Geral

De acordo com o pronunciamento conceitual básico (R1), elaborado pelo Comitê de Pronunciamentos Contábeis, julgue o item a seguir.

A característica qualitativa da comparabilidade é obtida quando são usados os mesmos métodos para os mesmos itens, pressupondo-se que as características qualitativas de melhoria tenham sido satisfeitas.

A característica qualitativa da comparabilidade é obtida quando são usados os mesmos métodos para os mesmos itens, pressupondo-se que as características qualitativas de melhoria tenham sido satisfeitas.

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

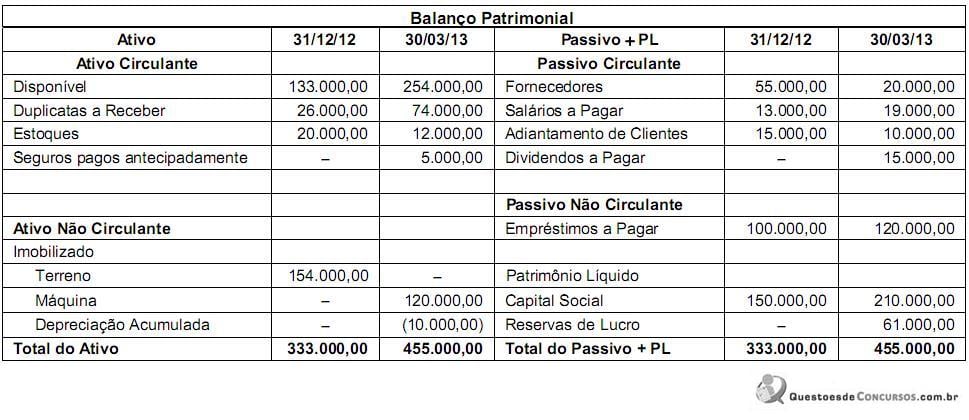

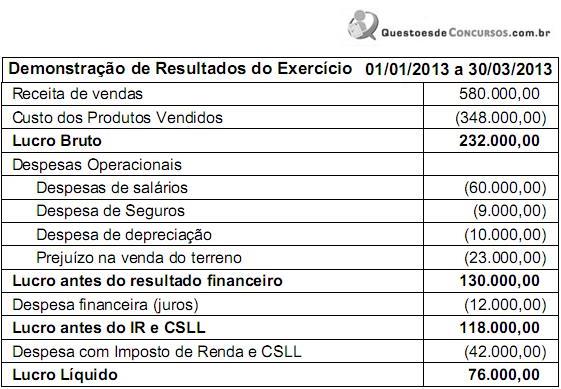

Q351489

Contabilidade Geral

Determinada empresa comercial apresentava as seguintes demonstrações contábeis (valores expressos em reais):

Com base nestas demonstrações contábeis e considerando, ainda, que os juros não foram pagos e foi recebido o valor da venda de terreno não destinado a aluguel, o fluxo de caixa gerado pelas Atividades Operacionais no primeiro trimestre de 2013 foi

Com base nestas demonstrações contábeis e considerando, ainda, que os juros não foram pagos e foi recebido o valor da venda de terreno não destinado a aluguel, o fluxo de caixa gerado pelas Atividades Operacionais no primeiro trimestre de 2013 foi

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351485

Contabilidade Geral

A Cia. Carioca adquiriu, em 31/12/2012, 40% das ações da Cia. Copa por R$ 4.500.000,00 à vista, o que lhe conferiu influência significativa na administração. Na data da aquisição, o Patrimônio Líquido da Cia. Copa era R$ 6.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis desta Cia. era R$ 9.000.000,00, cuja diferença foi decorrente de um terreno que a Cia. Copa havia adquirido em 2010.

No período de 01/01/2013 a 30/06/2013, a Cia. Copa reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido do semestre: R$ 400.000,00

- Ajustes de conversão de investida no exterior: R$ 100.000,00 (credor)

Com base nestas informações, os valores evidenciados no Balanço Patrimonial da Cia. Carioca, em Investimentos em Coligadas, em 31/12/2012 e 30/06/2013, foram, respectivamente,

No período de 01/01/2013 a 30/06/2013, a Cia. Copa reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido do semestre: R$ 400.000,00

- Ajustes de conversão de investida no exterior: R$ 100.000,00 (credor)

Com base nestas informações, os valores evidenciados no Balanço Patrimonial da Cia. Carioca, em Investimentos em Coligadas, em 31/12/2012 e 30/06/2013, foram, respectivamente,

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

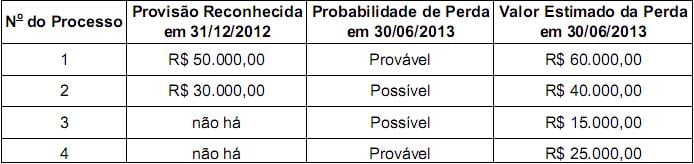

Q351484

Contabilidade Geral

A empresa Alpha S.A. possuía alguns processos judiciais em andamento, conforme os dados a seguir:

Com base nestas informações, a empresa Alpha S.A. deve, em 30/06/2013, complementar o saldo

Com base nestas informações, a empresa Alpha S.A. deve, em 30/06/2013, complementar o saldo

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Técnico - Suporte Administrativo |

Q350226

Contabilidade Geral

Considerando as contas e os saldos da tabela acima, que representam o balancete de uma empresa em 31/12/X12, antes da destinação do resultado do exercício, julgue os itens que se seguem.

No balancete, a quantidade de contas patrimoniais é maior que a de contas de resultado.

No balancete, a quantidade de contas patrimoniais é maior que a de contas de resultado.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Técnico - Suporte Administrativo |

Q350219

Contabilidade Geral

A respeito de teoria contábil, livros e registros dos fatos contábeis e método das partidas dobradas, julgue os itens a seguir.

O lançamento contábil de compra das próprias ações de uma sociedade anônima, com redução do capital social, confere um débito na conta representativa do capital social, sem alteração do valor nominal das ações remanescentes.

O lançamento contábil de compra das próprias ações de uma sociedade anônima, com redução do capital social, confere um débito na conta representativa do capital social, sem alteração do valor nominal das ações remanescentes.

Q349504

Contabilidade Geral

Texto associado

Com relação à estrutura conceitual do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

A contabilização de uma operação de venda com compromisso de recompra como se fosse um empréstimo obtido pelo vendedor em que o bem objeto da transação é uma espécie de garantia da operação configura uma aplicação do princípio da essência econômica sobre a forma jurídica.