Questões de Contabilidade Geral para Concurso

Foram encontradas 4.122 questões

Q348849

Contabilidade Geral

A respeito da demonstração do resultado do exercício (DRE), conforme normatização contábil em vigor, julgue os seguintes itens.

As sociedades anônimas de capital aberto devem iniciar a apresentação da DRE pela receita líquida.

As sociedades anônimas de capital aberto devem iniciar a apresentação da DRE pela receita líquida.

Q348833

Contabilidade Geral

Com relação a fatos contábeis e às suas variações patrimoniais, julgue os próximos itens.

A amortização de dívida com desconto é evento que provoca os seguintes impactos no patrimônio da entidade que efetuou o pagamento: crédito em conta de disponibilidades, débito em conta de passivo e débito em conta de resultado pelo reconhecimento de despesa financeira.

A amortização de dívida com desconto é evento que provoca os seguintes impactos no patrimônio da entidade que efetuou o pagamento: crédito em conta de disponibilidades, débito em conta de passivo e débito em conta de resultado pelo reconhecimento de despesa financeira.

Q348832

Contabilidade Geral

Com relação a fatos contábeis e às suas variações patrimoniais, julgue os próximos itens.

Uma empresa que recorra a uma instituição financeira para realizar uma operação de descontos de duplicatas deverá reconhecer, no ato da contratação da operação, uma despesa financeira, cujo valor será igual à diferença entre o valor das duplicatas descontadas e o valor liberado como empréstimo pela instituição financeira

Uma empresa que recorra a uma instituição financeira para realizar uma operação de descontos de duplicatas deverá reconhecer, no ato da contratação da operação, uma despesa financeira, cujo valor será igual à diferença entre o valor das duplicatas descontadas e o valor liberado como empréstimo pela instituição financeira

Q348830

Contabilidade Geral

Julgue os itens a seguir, no que se refere à classificação de contas no balanço patrimonial.

A conta ajustes de avaliação patrimonial é uma conta redutora do patrimônio líquido, cuja função é registrar exclusivamente as diminuições de valor de elementos do ativo e do passivo, em razão da avaliação desses itens a valor justo.

A conta ajustes de avaliação patrimonial é uma conta redutora do patrimônio líquido, cuja função é registrar exclusivamente as diminuições de valor de elementos do ativo e do passivo, em razão da avaliação desses itens a valor justo.

Q348823

Contabilidade Geral

Julgue os itens seguintes, acerca dos princípios fundamentais de contabilidade aprovados pelo Conselho Federal de Contabilidade (CFC).

O custo corrente de um ativo representa o valor, em caixa ou equivalentes de caixa, que deveria ser pago para que esse ativo ou um ativo equivalente fosse adquirido na data ou no período das demonstrações contábeis. O gasto necessário para a reposição dos estoques de uma empresa na data do balanço é um exemplo de custo corrente

O custo corrente de um ativo representa o valor, em caixa ou equivalentes de caixa, que deveria ser pago para que esse ativo ou um ativo equivalente fosse adquirido na data ou no período das demonstrações contábeis. O gasto necessário para a reposição dos estoques de uma empresa na data do balanço é um exemplo de custo corrente

Q348821

Contabilidade Geral

Julgue os itens seguintes, acerca dos princípios fundamentais de contabilidade aprovados pelo Conselho Federal de Contabilidade (CFC).

A confrontação das receitas com as despesas correlatas é um pressuposto do princípio da competência, segundo o qual o reconhecimento de receitas e despesas deve ocorrer nos períodos a que se referem, independentemente do recebimento ou pagamento. De acordo com esse princípio, o pagamento antecipado de uma despesa não afeta o resultado da empresa no momento de sua ocorrência.

A confrontação das receitas com as despesas correlatas é um pressuposto do princípio da competência, segundo o qual o reconhecimento de receitas e despesas deve ocorrer nos períodos a que se referem, independentemente do recebimento ou pagamento. De acordo com esse princípio, o pagamento antecipado de uma despesa não afeta o resultado da empresa no momento de sua ocorrência.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348648

Contabilidade Geral

Com referência à demonstração hipotética dos lucros ou prejuízos acumulados no período encerrado em 31/12/2012 (em R$) acima apresentada, julgue os próximos itens de acordo com a legislação vigente.

A reversão da reserva de lucros a realizar poderia ser feita em contrapartida à conta de capital social, sem transitar na conta de lucros ou prejuízos acumulados e na base de cálculo de dividendos obrigatórios.

A reversão da reserva de lucros a realizar poderia ser feita em contrapartida à conta de capital social, sem transitar na conta de lucros ou prejuízos acumulados e na base de cálculo de dividendos obrigatórios.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348641

Contabilidade Geral

Com relação às demonstrações contábeis e aos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis, julgue os itens que se seguem.

Os gastos incorridos com marcas, títulos de publicações, listas de clientes e outros itens similares gerados internamente não devem ser reconhecidos como ativos intangíveis, ainda que a entidade demonstre que esses gastos possam gerar benefícios econômicos futuros.

Os gastos incorridos com marcas, títulos de publicações, listas de clientes e outros itens similares gerados internamente não devem ser reconhecidos como ativos intangíveis, ainda que a entidade demonstre que esses gastos possam gerar benefícios econômicos futuros.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MTE

Prova:

CESPE - 2013 - MTE - Auditor Fiscal do Trabalho - Prova 2 |

Q346483

Contabilidade Geral

Texto associado

Julgue os itens a seguir, a respeito da destinação do resultado e do ponto de equilíbrio econômico.

Tanto nas companhias abertas quanto nas companhias de grande porte, os lucros apurados devem ser mantidos na conta lucros acumulados.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MTE

Prova:

CESPE - 2013 - MTE - Auditor Fiscal do Trabalho - Prova 2 |

Q346478

Contabilidade Geral

Texto associado

Julgue os itens a seguir, relativos a plano de contas e a funções e estrutura das contas.

A conta juros ativos é uma conta de resultado, analítica, de natureza credora, unilateral e dinâmica.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MTE

Prova:

CESPE - 2013 - MTE - Auditor Fiscal do Trabalho - Prova 2 |

Q346477

Contabilidade Geral

Texto associado

Acerca das variações decorrentes dos fatos administrativos, julgue os itens seguintes.

O pagamento de duplicatas com juros é um fato modificativo diminutivo que deve ser registrado em lançamento de terceira fórmula.

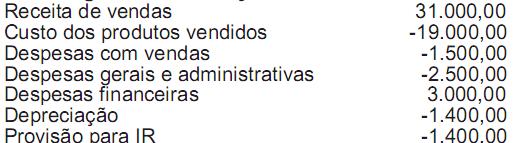

Q339758

Contabilidade Geral

Da demonstração de Resultado do Exercício do período findo em 19x1 da empresa Altos dos Morros, extraíram- se as seguintes informações :

Com base nestas informações, pode-se afirmar que o indicador EBITDA é no valor de :

Com base nestas informações, pode-se afirmar que o indicador EBITDA é no valor de :

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2013 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

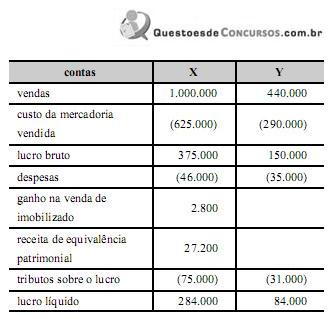

Q336450

Contabilidade Geral

A empresa X detém o controle da empresa Y, sua única controlada. No exercício de 2012, a controladora X vendeu, para a sua controlada Y, um ativo não circulante com ganho de R$ 2.800,00, sendo essa a única operação entre as empresas durante o referido ano. Nessa operação, calculou-se o valor de R$ 900,00 referentes ao tributo sobre o lucro diferido; a controlada ainda mantinha o ativo adquirido no encerramento do exercício.

Desse modo, a tabela acima ilustra as demonstrações do resultado do exercício das empresas X e Y, em reais, para o ano de 2012.

Com base nessa situação hipotética, julgue o item a seguir, a respeito da consolidação das demonstrações contábeis.

O lucro líquido consolidado é inferior a R$ 350.000,00.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2013 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q336439

Contabilidade Geral

Texto associado

Acerca de classificações orçamentárias, julgue os itens seguintes.

Receitas são aumentos nos benefícios econômicos durante o período contábil, sob a forma de entrada de recursos, aumento de ativos ou diminuição de passivos, incluindo os provenientes de aporte dos proprietários da entidade.

Q336126

Contabilidade Geral

Uma máquina adquirida por R$ 18.000,00, com vida útil estimada em 5 anos e com valor residual de 10%, ao fim do terceiro ano de uso apresentará um valor contábil de

Q336125

Contabilidade Geral

O lançamento contábil que serve para registrar, no livro Diário, o pagamento de uma duplicata de R$ 15.000,00, com desconto de 10%, é o seguinte:

Q336042

Contabilidade Geral

Com base nas recentes alterações introduzidas na Lei das Sociedades por Ações, e tomando por base as contas componentes do patrimônio líquido, assinale a opção incorreta.

Q336008

Contabilidade Geral

Elaborando o Balanço Patrimonial, após a apuração do resultado do exercício, cuja única distribuição foi 30% para o imposto de renda, deverá ser ostentado o valor de:

Q336005

Contabilidade Geral

A ? rma Pipiripaco S/A, prevendo prováveis perdas no recebimento de seus créditos que, no balanço de 2011, eram de R$ 85.000,00, mandou fazer provisão de 3% desse valor, mas, durante o exercício seguinte, contabilizou perdas de apenas R$ 1.300,00. Em dezembro de 2012, pretendendo fazer provisão nos mesmos moldes anteriores, para proteger o valor de R$ 100.000,00 que tem a receber, vai contabilizar uma despesa com devedores duvidosos no valor de:

Q336001

Contabilidade Geral

Na assembleia de constituição de uma sociedade anônima, é fixado um capital social de R$ 8.400,00 e, na ocasião, os acionistas subscrevem todo o capital social, integralizando R$ 5.200,00 em moeda corrente. O registro contábil da operação conduzirá ao surgimento das seguintes contas, grupos e saldos: