Questões de Contabilidade Geral para Concurso

Foram encontradas 4.122 questões

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2012 - Polícia Federal - Agente da Polícia Federal |

Q236049

Contabilidade Geral

No que se refere ao disposto no Comitê de Pronunciamentos Contábeis 04 – ativo intangível, julgue os itens seguintes.

O valor amortizável de ativo intangível com vida útil indefinida deverá ser amortizado de modo a refletir o padrão de consumo, pela entidade, dos benefícios econômicos futuros.

O valor amortizável de ativo intangível com vida útil indefinida deverá ser amortizado de modo a refletir o padrão de consumo, pela entidade, dos benefícios econômicos futuros.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2012 - Polícia Federal - Agente da Polícia Federal |

Q236048

Contabilidade Geral

Considere os eventos de I a V listados abaixo.

I aquisição de veículo à vista para uso na atividade operacional

II baixa de bem inservível registrado no imobilizado

III apropriação da folha de pessoal do mês

IV registro da diminuição do valor de dívida a receber em função da variação monetária

V pagamento de obrigação com desconto

Com base nas informações acima, julgue os itens a seguir, relativos à classificação dos fatos administrativos.

Os eventos I e III classificam-se como fatos permutativos e não afetam o saldo patrimonial da entidade.

I aquisição de veículo à vista para uso na atividade operacional

II baixa de bem inservível registrado no imobilizado

III apropriação da folha de pessoal do mês

IV registro da diminuição do valor de dívida a receber em função da variação monetária

V pagamento de obrigação com desconto

Com base nas informações acima, julgue os itens a seguir, relativos à classificação dos fatos administrativos.

Os eventos I e III classificam-se como fatos permutativos e não afetam o saldo patrimonial da entidade.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2012 - Polícia Federal - Agente da Polícia Federal |

Q236047

Contabilidade Geral

Considere os eventos de I a V listados abaixo.

I aquisição de veículo à vista para uso na atividade operacional

II baixa de bem inservível registrado no imobilizado

III apropriação da folha de pessoal do mês

IV registro da diminuição do valor de dívida a receber em função da variação monetária

V pagamento de obrigação com desconto

Com base nas informações acima, julgue os itens a seguir, relativos à classificação dos fatos administrativos.

Os eventos II, IV e V são classificados como fatos mistos, pois, além de provocarem variações no saldo patrimonial, representam a transposição de valores entre os grupos de contas patrimoniais.

I aquisição de veículo à vista para uso na atividade operacional

II baixa de bem inservível registrado no imobilizado

III apropriação da folha de pessoal do mês

IV registro da diminuição do valor de dívida a receber em função da variação monetária

V pagamento de obrigação com desconto

Com base nas informações acima, julgue os itens a seguir, relativos à classificação dos fatos administrativos.

Os eventos II, IV e V são classificados como fatos mistos, pois, além de provocarem variações no saldo patrimonial, representam a transposição de valores entre os grupos de contas patrimoniais.

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

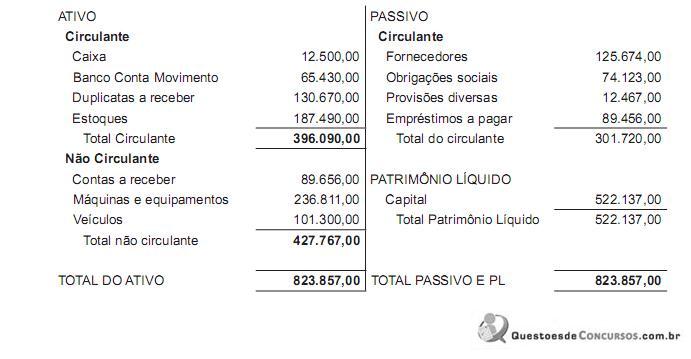

Q233615

Contabilidade Geral

A empresa Só Santos Ltda. apresentou o seguinte Balanço em 31/01/2011:

Em fevereiro de 2011, ocorreram apenas as seguintes transações:

• Recebimento antecipado de R$ 21.200,00 de Contas a Receber, depositados no Banco;

• Compra de mercadorias, sendo R$ 5.000,00 à vista, pagos em cheque, e R$ 25.123,00 a prazo.

Com base exclusivamente nessas informações, o saldo do grupo Ativo Circulante em 28.02.2011, em reais, é

Em fevereiro de 2011, ocorreram apenas as seguintes transações:

• Recebimento antecipado de R$ 21.200,00 de Contas a Receber, depositados no Banco;

• Compra de mercadorias, sendo R$ 5.000,00 à vista, pagos em cheque, e R$ 25.123,00 a prazo.

Com base exclusivamente nessas informações, o saldo do grupo Ativo Circulante em 28.02.2011, em reais, é

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 4 |

Q231819

Contabilidade Geral

Em 30/12/X1, a empresa Beta, sociedade anônima de capital aberto, fez uma captação de recursos, via debêntures, cujo valor de emissão foi R$ 2,2 milhões com taxa de juros anual contratada de 5,0% e com prazo de 10 anos. Para isso, incorreu em custos de transação no montante de R$ 100 mil pagos em 30/12/X1. Todavia, dadas as condições vantajosas em relação ao mercado, houve prêmio na emissão das debêntures de R$ 200 mil. Com base nessas informações, a empresa Beta reconheceu, em 30/12/X1,

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223454

Contabilidade Geral

A contabilidade foi definida no I Congresso Brasileiro de Contabilidade como: “a ciência que estuda e pratica as funções de orientação, controle e registro relativo aos atos e fatos da administração econômica.” São objetivos da contabilidade, EXCETO:

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223450

Contabilidade Geral

O Balancete de 31.12.2010 de uma empresa apresentava os seguintes saldos para as respectivas contas:

Qual deve ser o Ativo Circulante total no Balanço Patrimonial de 31.12.2010?

Qual deve ser o Ativo Circulante total no Balanço Patrimonial de 31.12.2010?

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223435

Contabilidade Geral

Em março de 2010, uma empresa adquiriu uma apólice de seguro anual, com vigência entre 1º de abril de 2010 e 31 de março de 2011, no valor de R$ 1.800,00. O pagamento da apólice será feito em três parcelas de R$ 600,00, em 31 de março de 2010, 30 de abril de 2010 e 31 de maio de 2010. Considerando o regime de competência, como deve ser contabilizada a despesa de seguros da empresa em relação à apólice vendida?

Q223145

Contabilidade Geral

Na elaboração da Demonstração do Valor Adicionado, de elaboração obrigatória, a partir de 1o de janeiro de 2008, para as companhias abertas,

Q223144

Contabilidade Geral

Em relação às alterações promovidas nas Normas de Contabilidade brasileiras pelas Leis no 11.638/2007 e 11.941/2009 e pelos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), é correto afirmar:

Q223143

Contabilidade Geral

Da Demonstração dos Fluxos de Caixa elaborada pela Cia. Araxá, relativa ao exercício findo em 31-12-2011, foram extraídas as seguintes informações:

I. O valor do Disponível da Cia. Araxá aumentou R$ 186.500,00 entre 31-12-2010 e 31-12-2011.

II. Houve uma saída líquida de caixa e equivalentes-caixa das atividades de investimento no valor de R$ 54.680,00.

III. O fluxo de caixa das atividades de financiamento registrou uma entrada líquida de R$ 38.640,00.

À vista dessas informações, conclui-se que, no exercício de 2011, houve uma entrada líquida de caixa das atividades operacionais no valor de, em reais,

I. O valor do Disponível da Cia. Araxá aumentou R$ 186.500,00 entre 31-12-2010 e 31-12-2011.

II. Houve uma saída líquida de caixa e equivalentes-caixa das atividades de investimento no valor de R$ 54.680,00.

III. O fluxo de caixa das atividades de financiamento registrou uma entrada líquida de R$ 38.640,00.

À vista dessas informações, conclui-se que, no exercício de 2011, houve uma entrada líquida de caixa das atividades operacionais no valor de, em reais,

Q223142

Contabilidade Geral

É correto afirmar que

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

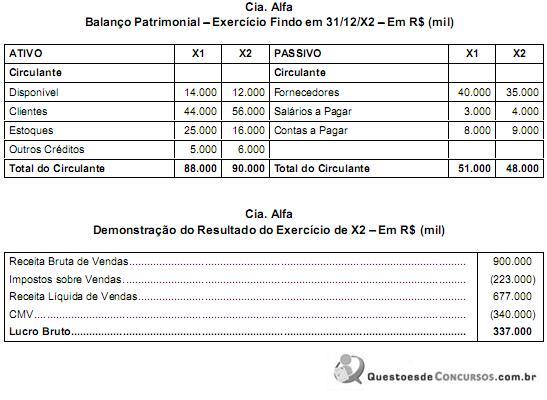

Q223002

Contabilidade Geral

Considere as informações extraídas do Balanço Patrimonial e da Demonstração de Resultados do Exercício da empresa Alfa referentes ao exercício de X2:

Ignorando o efeito dos tributos, o valor pago pela empresa a fornecedores foi, em milhares de reais,

Ignorando o efeito dos tributos, o valor pago pela empresa a fornecedores foi, em milhares de reais,

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

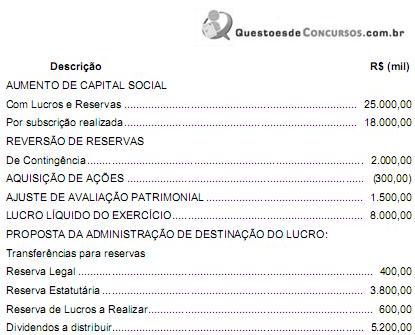

Q223001

Contabilidade Geral

Considere os dados extraídos da Demonstração das Mutações do Patrimônio Líquido da empresa Zaraca referente ao exercício financeiro de X1:

A variação no total do Patrimônio Líquido da empresa Zaraca foi, em milhares de reais,

A variação no total do Patrimônio Líquido da empresa Zaraca foi, em milhares de reais,

Ano: 2008

Banca:

FCC

Órgão:

TRF - 5ª REGIÃO

Prova:

FCC - 2008 - TRF - 5ª REGIÃO - Analista Judiciário - Contabilidade |

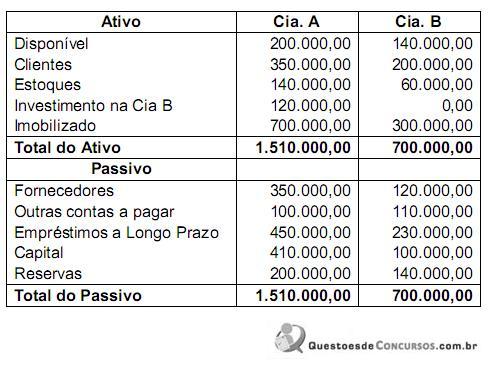

Q217553

Contabilidade Geral

A Cia. A possui ações da Cia. B e as assembléias gerais das duas sociedades aprovaram a incorporação da Cia. B pela Cia. A, com base nos seguintes balanços patrimoniais:

No decorrer do exercício, a Cia. B vendeu R$ 80.000,00 de mercadorias para a Cia. A pelo preço de custo, cujo pagamento não tinha sido efetuado pela investidora até o final do exercício. Após a operação de incorporação, que foi feita com base nos valores contábeis, o valor total do Ativo da Cia. A passou a ser

No decorrer do exercício, a Cia. B vendeu R$ 80.000,00 de mercadorias para a Cia. A pelo preço de custo, cujo pagamento não tinha sido efetuado pela investidora até o final do exercício. Após a operação de incorporação, que foi feita com base nos valores contábeis, o valor total do Ativo da Cia. A passou a ser

Ano: 2012

Banca:

FCC

Órgão:

TCE-AP

Provas:

FCC - 2012 - TCE-AP - Analista de Controle Externo - Controle Externo - Orçamento e Finanças

|

FCC - 2012 - TCE-AP - Analista de Controle Externo - Contabilidade |

Q215805

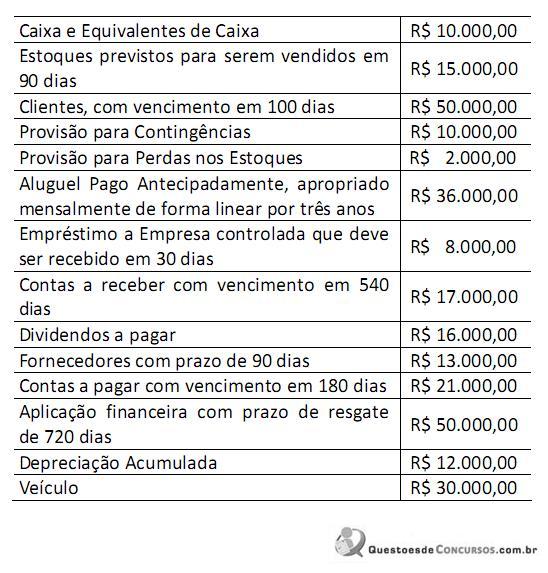

Contabilidade Geral

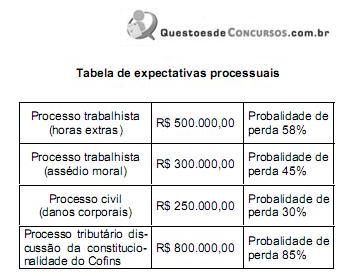

Analise a tabela abaixo.

Com base nos dados da tabela, fornecidos pelo advogado da empresa Avante S.A. e considerando as condições estabelecidas nas normas contábeis vigentes para constituição das provisões contingenciais, a empresa deve provisionar:

Com base nos dados da tabela, fornecidos pelo advogado da empresa Avante S.A. e considerando as condições estabelecidas nas normas contábeis vigentes para constituição das provisões contingenciais, a empresa deve provisionar:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200029

Contabilidade Geral

Os membros do Sistema Público de Escrituração Digital (Sped) estão listados abaixo.

• Banco Central do Brasil (BACEN)

• Comissão de Valores Mobiliários (CVM)

• Conselho Federal de Contabilidade (CFC)

• Departamento Nacional de Registro de Comércio (DNRC)

• Secretaria da Receita Federal do Brasil (RFB)

• Superintendência de Seguros Privados – (Susep)

• Secretaria de Estado da Fazenda (SEFAZ)

• Secretarias de Finanças das Capitais (SEFIC)

Além da Secretaria da Receita Federal, quais os membros que têm acesso incondicional aos livros digitais do Sped?

• Banco Central do Brasil (BACEN)

• Comissão de Valores Mobiliários (CVM)

• Conselho Federal de Contabilidade (CFC)

• Departamento Nacional de Registro de Comércio (DNRC)

• Secretaria da Receita Federal do Brasil (RFB)

• Superintendência de Seguros Privados – (Susep)

• Secretaria de Estado da Fazenda (SEFAZ)

• Secretarias de Finanças das Capitais (SEFIC)

Além da Secretaria da Receita Federal, quais os membros que têm acesso incondicional aos livros digitais do Sped?

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200013

Contabilidade Geral

O orçamento geral tem sua culminância com a elaboração dos

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200006

Contabilidade Geral

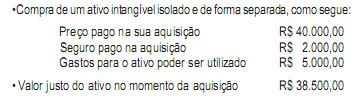

Admita que uma sociedade anônima informasse o seguinte:

Considerando exclusivamente as informações acima, tal ativo intangível deve ser mensurado inicialmente pelo valor, em reais, de

Considerando exclusivamente as informações acima, tal ativo intangível deve ser mensurado inicialmente pelo valor, em reais, de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200002

Contabilidade Geral

Segundo a Lei nº 6.404/1976 com as alterações das Leis nº 11.638/2007 e nº 11.941/2009, o grupo do Ativo Não Circulante deverá conter os subgrupos do Ativo Realizável a Longo Prazo, Investimentos, Imobilizado e Intangível. No subgrupo Intangível deverão ser classificados