Analise a tabela abaixo.Com base nos dados da tabela, fornec...

Próximas questões

Com base no mesmo assunto

Ano: 2012

Banca:

FCC

Órgão:

TCE-AP

Provas:

FCC - 2012 - TCE-AP - Analista de Controle Externo - Controle Externo - Orçamento e Finanças

|

FCC - 2012 - TCE-AP - Analista de Controle Externo - Contabilidade |

Q215805

Contabilidade Geral

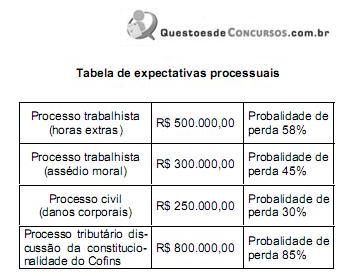

Analise a tabela abaixo.

Com base nos dados da tabela, fornecidos pelo advogado da empresa Avante S.A. e considerando as condições estabelecidas nas normas contábeis vigentes para constituição das provisões contingenciais, a empresa deve provisionar:

Com base nos dados da tabela, fornecidos pelo advogado da empresa Avante S.A. e considerando as condições estabelecidas nas normas contábeis vigentes para constituição das provisões contingenciais, a empresa deve provisionar:

- Gabarito Comentado (1)

- Aulas (16)

- Comentários (4)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Questão que aborda conhecimentos sobre

provisão, passivos contingentes e ativos contingentes e nos pede o valor a ser

reconhecido como provisões no período.

De acordo com o CPC 25:

“14. Uma provisão deve ser reconhecida quando:

(a) a entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado;

(b) seja provável que será necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação; e

(c) possa ser feita uma estimativa confiável do valor da obrigação.

Se essas condições não forem satisfeitas, nenhuma provisão deve ser reconhecida."

Logo, uma provisão deve ser reconhecida se tivermos uma obrigação presente, provável e com uma estimativa confiável.

Notem que a questão nos oferece a probabilidade de perda dos processos e vamos apenas reconhecer como provisão, aqueles que tem maior chance de acontecer do que de não acontecer, como afirma o CPC 25:

“uma saída de recursos ou outro evento é considerado como provável se o evento for mais provável que sim do que não de ocorrer, isto é, se a probabilidade de que o evento ocorrerá for maior do que a probabilidade de isso não acontecer."

Somando os processos:

Processo trabalhista (Horas extras) ---- R$ 500.000,00 --- Probabilidade de perda 58%

Processo tributário discussão da constitucionalidade de Cofins ---- R$ 800.000,00 --- Probabilidade de perda 85%

R$ 500.000,00 + R$ 800.000,00 = R$ 1.300.000,00

Logo, a provisão a ser reconhecida é de R$ 1.300.000,00.

Gabarito do Monitor: Letra A.

De acordo com o CPC 25:

“14. Uma provisão deve ser reconhecida quando:

(a) a entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado;

(b) seja provável que será necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação; e

(c) possa ser feita uma estimativa confiável do valor da obrigação.

Se essas condições não forem satisfeitas, nenhuma provisão deve ser reconhecida."

Logo, uma provisão deve ser reconhecida se tivermos uma obrigação presente, provável e com uma estimativa confiável.

Notem que a questão nos oferece a probabilidade de perda dos processos e vamos apenas reconhecer como provisão, aqueles que tem maior chance de acontecer do que de não acontecer, como afirma o CPC 25:

“uma saída de recursos ou outro evento é considerado como provável se o evento for mais provável que sim do que não de ocorrer, isto é, se a probabilidade de que o evento ocorrerá for maior do que a probabilidade de isso não acontecer."

Somando os processos:

Processo trabalhista (Horas extras) ---- R$ 500.000,00 --- Probabilidade de perda 58%

Processo tributário discussão da constitucionalidade de Cofins ---- R$ 800.000,00 --- Probabilidade de perda 85%

R$ 500.000,00 + R$ 800.000,00 = R$ 1.300.000,00

Logo, a provisão a ser reconhecida é de R$ 1.300.000,00.

Gabarito do Monitor: Letra A.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Apenas as contingências resultantes de prováveis perdas para a empresa, é que devem ser registradas como um passivo. Ou seja, aquelas com probabilidade maior que 50%

500.000 + 800.000 = 1.300.000

500.000 + 800.000 = 1.300.000

CPC 25

Reconhecimento

Provisão

14. Uma provisão deve ser reconhecida quando:

(a) a entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado;

(b) seja provável que será necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação; e

(c) possa ser feita uma estimativa confiável do valor da obrigação.

Se essas condições não forem satisfeitas, nenhuma provisão deve ser reconhecida.

23. Para que um passivo se qualifique para reconhecimento, é necessário haver não somente uma obrigação presente, mas também a probabilidade de saída de recursos que incorporam benefícios econômicos para liquidar essa obrigação. Para a finalidade desta Norma, uma saída de recursos ou outro evento é considerado como provável se o evento for mais provável que sim do que não de ocorrer, isto é, se a probabilidade de que o evento ocorrerá for maior do que a probabilidade de isso não acontecer. Quando não for provável que exista uma obrigação presente, a entidade divulga um passivo contingente, a menos que a possibilidade de saída de recursos que incorporam benefícios econômicos seja remota (ver item 86).

Estimativa confiável da obrigação

25. O uso de estimativas é uma parte essencial da elaboração de demonstrações contábeis e não prejudica a sua confiabilidade. Isso é especialmente verdadeiro no caso de provisões, que pela sua natureza são mais incertas do que a maior parte de outros elementos do balanço. Exceto em casos extremamente raros, a entidade é capaz de determinar um conjunto de desfechos possíveis e, dessa forma, fazer uma estimativa da obrigação que seja suficientemente confiável para ser usada no reconhecimento da provisão.

Mensuração

Melhor estimativa

36. O valor reconhecido como provisão deve ser a melhor estimativa do desembolso exigido para liquidar a obrigação presente na data do balanço.

37. A melhor estimativa do desembolso exigido para liquidar a obrigação presente é o valor que a entidade racionalmente pagaria para liquidar a obrigação na data do balanço ou para transferi-la para terceiros nesse momento. É muitas vezes impossível ou proibitivamente dispendioso liquidar ou transferir a obrigação na data do balanço. Porém, a estimativa do valor que a entidade racionalmente pagaria para liquidar ou transferir a obrigação produz a melhor estimativa do desembolso exigido para liquidar a obrigação presente na data do balanço.

38. As estimativas do desfecho e do efeito financeiro são determinadas pelo julgamento da administração da entidade, complementados pela experiência de transações semelhantes e, em alguns casos, por relatórios de peritos independentes. As evidências consideradas devem incluir qualquer evidência adicional fornecida por eventos subsequentes à data do balanço.

Reconhecimento

Provisão

14. Uma provisão deve ser reconhecida quando:

(a) a entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado;

(b) seja provável que será necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação; e

(c) possa ser feita uma estimativa confiável do valor da obrigação.

Se essas condições não forem satisfeitas, nenhuma provisão deve ser reconhecida.

23. Para que um passivo se qualifique para reconhecimento, é necessário haver não somente uma obrigação presente, mas também a probabilidade de saída de recursos que incorporam benefícios econômicos para liquidar essa obrigação. Para a finalidade desta Norma, uma saída de recursos ou outro evento é considerado como provável se o evento for mais provável que sim do que não de ocorrer, isto é, se a probabilidade de que o evento ocorrerá for maior do que a probabilidade de isso não acontecer. Quando não for provável que exista uma obrigação presente, a entidade divulga um passivo contingente, a menos que a possibilidade de saída de recursos que incorporam benefícios econômicos seja remota (ver item 86).

Estimativa confiável da obrigação

25. O uso de estimativas é uma parte essencial da elaboração de demonstrações contábeis e não prejudica a sua confiabilidade. Isso é especialmente verdadeiro no caso de provisões, que pela sua natureza são mais incertas do que a maior parte de outros elementos do balanço. Exceto em casos extremamente raros, a entidade é capaz de determinar um conjunto de desfechos possíveis e, dessa forma, fazer uma estimativa da obrigação que seja suficientemente confiável para ser usada no reconhecimento da provisão.

Mensuração

Melhor estimativa

36. O valor reconhecido como provisão deve ser a melhor estimativa do desembolso exigido para liquidar a obrigação presente na data do balanço.

37. A melhor estimativa do desembolso exigido para liquidar a obrigação presente é o valor que a entidade racionalmente pagaria para liquidar a obrigação na data do balanço ou para transferi-la para terceiros nesse momento. É muitas vezes impossível ou proibitivamente dispendioso liquidar ou transferir a obrigação na data do balanço. Porém, a estimativa do valor que a entidade racionalmente pagaria para liquidar ou transferir a obrigação produz a melhor estimativa do desembolso exigido para liquidar a obrigação presente na data do balanço.

38. As estimativas do desfecho e do efeito financeiro são determinadas pelo julgamento da administração da entidade, complementados pela experiência de transações semelhantes e, em alguns casos, por relatórios de peritos independentes. As evidências consideradas devem incluir qualquer evidência adicional fornecida por eventos subsequentes à data do balanço.

A provisão (obrigação de prazos ou valores incertos), é contabilizada quando uma obrigação equivalente a 50% de chances do pagamento ocorrer, e quando é possível sua mensuração; se não for possível a mensuração, deve ser feita apenas a divulgação.

Fonte: Série Concurso Descomplicado - Contabilidade, página 389

Passou de 50%, põe na conta parceiro... rsrs

500.000 + 800.000 = 1.300.000

A

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo