Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.227 questões

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237272

Contabilidade Geral

No que diz respeito ao levantamento do balanço patrimonial em

conformidade com a legislação societária e os pronunciamentos

do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens

a seguir.

I Devem-se segregar os créditos a receber em clientes comerciais e partes relacionadas.

II No reconhecimento inicial, a entidade deve mensurar os títulos de emissão de terceiros pelo seu custo de aquisição.

III A sociedade pode evidenciar os imóveis para investimento pelo seu valor de custo, mas simultaneamente é obrigatória a mensuração a valor justo.

Assinale a opção correta.

I Devem-se segregar os créditos a receber em clientes comerciais e partes relacionadas.

II No reconhecimento inicial, a entidade deve mensurar os títulos de emissão de terceiros pelo seu custo de aquisição.

III A sociedade pode evidenciar os imóveis para investimento pelo seu valor de custo, mas simultaneamente é obrigatória a mensuração a valor justo.

Assinale a opção correta.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237271

Contabilidade Geral

Questão 32

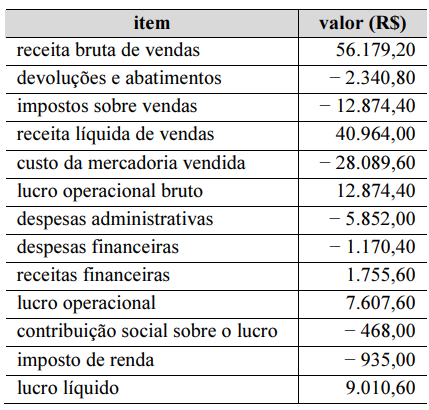

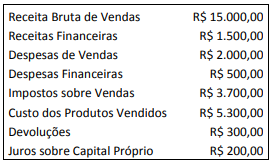

As informações constantes na tabela a seguir foram

extraídas da contabilidade da sociedade comercial Y.

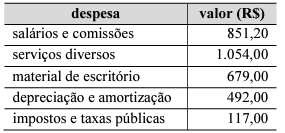

Na tabela que se segue, constam as despesas administrativas da referida sociedade comercial no período.

Com base nessas informações, é correto afirmar que o valor adicionado distribuído ao governo foi

Na tabela que se segue, constam as despesas administrativas da referida sociedade comercial no período.

Com base nessas informações, é correto afirmar que o valor adicionado distribuído ao governo foi

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237270

Contabilidade Geral

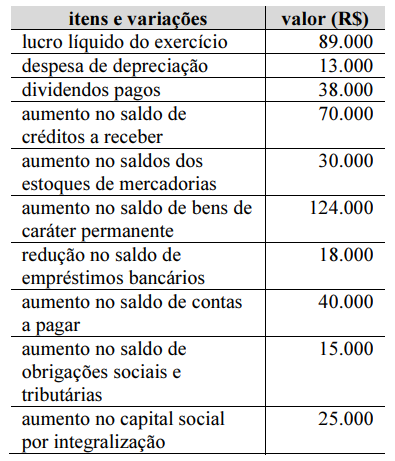

Considerando que os dados constantes na tabela precedente correspondem a todas as informações necessárias e suficientes para a apuração das variações de fluxos de caixa de dado exercício social de uma empresa, é correto concluir que o impacto das atividades de financiamento sobre o caixa do período foi

Ano: 2023

Banca:

IBADE

Órgão:

RBPREV - AC

Prova:

IBADE - 2023 - RBPREV - AC - Analista Previdenciário - Contador |

Q2236433

Contabilidade Geral

A empresa Maria Modas adquiriu uma moto à vista para

fazer as entregas das vendas que realiza através de suas

redes sociais.

Assinale a alternativa que descreve adequadamente de qual forma deverá ser feito o registro contábil.

Assinale a alternativa que descreve adequadamente de qual forma deverá ser feito o registro contábil.

Ano: 2023

Banca:

IBADE

Órgão:

RBPREV - AC

Prova:

IBADE - 2023 - RBPREV - AC - Analista Previdenciário - Contador |

Q2236423

Contabilidade Geral

São considerados fatos contábeis aqueles que geram

alteração no patrimônio da entidade. Eles podem ser

divididos em Permutativo, Modificativo e Misto, cujas

definições são:

Q2236304

Contabilidade Geral

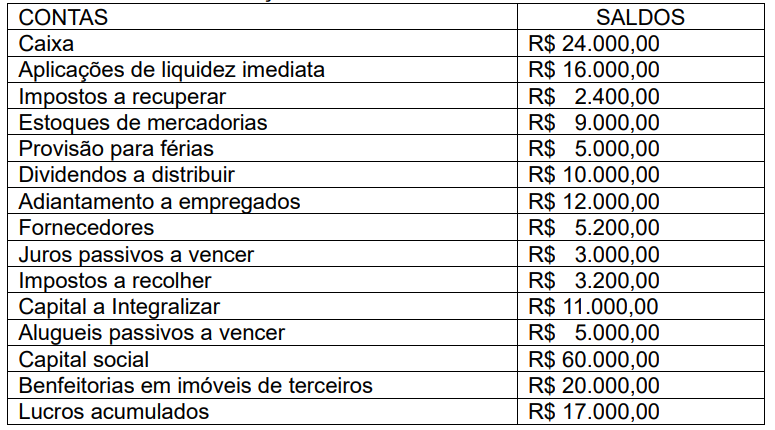

Considerando-se, ainda, o elenco de contas da empresa Rio Guamá Ltda., após a apuração do lucro líquido e respectiva transferência para a conta Lucro ou Prejuízos Acumulados, pode-se dizer que o total do passivo foi de:

Q2236303

Contabilidade Geral

A empresa Rio Guamá Ltda., que trabalha com a comercialização de produtos artesanais da Amazônia,

apresentou o seguinte elenco de contas e respectivos saldos referentes ao exercício de 2022.

A partir do elenco de contas apresentado, pode-se dizer que o lucro líquido apurado foi de

A partir do elenco de contas apresentado, pode-se dizer que o lucro líquido apurado foi de

Q2236302

Contabilidade Geral

A empresa Estrela do Norte Ltda. apresentou o saldo de suas contas para conferência e posterior

elaboração de suas demonstrações contábeis. No entanto, ao fazer a conferência, o profissional de

contabilidade identificou uma diferença entre os saldos devedores e credores das contas.

A partir dos saldos das contas apresentados, pode-se dizer que existe uma diferença a menor de

A partir dos saldos das contas apresentados, pode-se dizer que existe uma diferença a menor de

Q2236301

Contabilidade Geral

A quadrilha junina Pé de Moleque, com personalidade jurídica de Associação, começou seus

preparativos para a quadra junina em fevereiro de 2022 com saldo de caixa de R$ 5.000,00. Por

conseguinte, foram identificados os seguintes fatos:

• Contratação de um coreógrafo em 01/02/2022, sendo R$ 600,00 pagos no ato do contrato para serem incorridos durantes quatro (4) meses (28/02, 30/03, 30/04 e 30/05).

• Na mesma data, 01/02/2022, contratação de um espaço onde seriam realizados os ensaios da quadrilha no valor de R$ 2.000,00 pagos em totalidade na assinatura do contrato, mas cujo vencimento de cada mensalidade seria em 28/02, 30/03, 30/04 e 30/05.

• Em 28/02/2022, registro das despesas com coreógrafo e o primeiro mês de aluguel do espaço para os ensaios da quadrilha.

• Em 30/03/2022, recebimento, de forma antecipada da prefeitura de Belém, a quantia de R$ 10.000,00 referentes às apresentações da quadrilha nos eventos municipais durante a quadra junina.

• Na mesma data, 30/03/2022, registro das despesas do coreógrafo e do aluguel do espaço para os ensaios da quadrilha. Considerando que só ocorreram esses fatos e que a contadora responsável pela contabilidade da quadrilha Pé de Moleque faz uso do regime de competência para os registros contábeis, pode-se dizer que em 30/03/2022 o resultado econômico apurado da referida quadrilha foi de:

• Contratação de um coreógrafo em 01/02/2022, sendo R$ 600,00 pagos no ato do contrato para serem incorridos durantes quatro (4) meses (28/02, 30/03, 30/04 e 30/05).

• Na mesma data, 01/02/2022, contratação de um espaço onde seriam realizados os ensaios da quadrilha no valor de R$ 2.000,00 pagos em totalidade na assinatura do contrato, mas cujo vencimento de cada mensalidade seria em 28/02, 30/03, 30/04 e 30/05.

• Em 28/02/2022, registro das despesas com coreógrafo e o primeiro mês de aluguel do espaço para os ensaios da quadrilha.

• Em 30/03/2022, recebimento, de forma antecipada da prefeitura de Belém, a quantia de R$ 10.000,00 referentes às apresentações da quadrilha nos eventos municipais durante a quadra junina.

• Na mesma data, 30/03/2022, registro das despesas do coreógrafo e do aluguel do espaço para os ensaios da quadrilha. Considerando que só ocorreram esses fatos e que a contadora responsável pela contabilidade da quadrilha Pé de Moleque faz uso do regime de competência para os registros contábeis, pode-se dizer que em 30/03/2022 o resultado econômico apurado da referida quadrilha foi de:

Q2236300

Contabilidade Geral

Dentre as operações da empresa Olho de Boto Ltda., ocorreu, em 10/03/2022 a contratação de uma

banda de forró para a quadra junina dos funcionários que aconteceria no dia 24/06/2022. Os termos da

contratação foram os seguintes: 1) pagamento de 50% no ato da assinatura do contrato e os restantes

50% após a realização do show. A variação patrimonial ocorrida no momento da assinatura do contrato

pode ser considerada um fato:

Q2236298

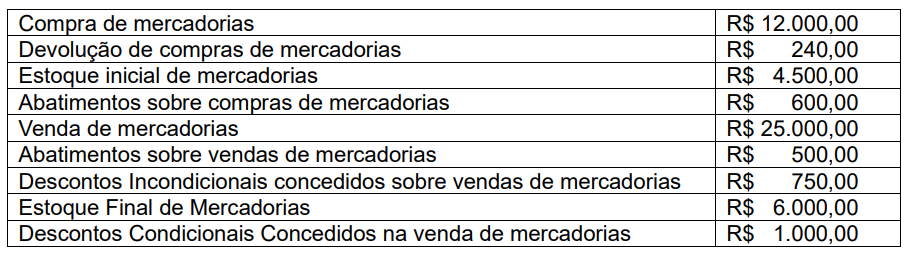

Contabilidade Geral

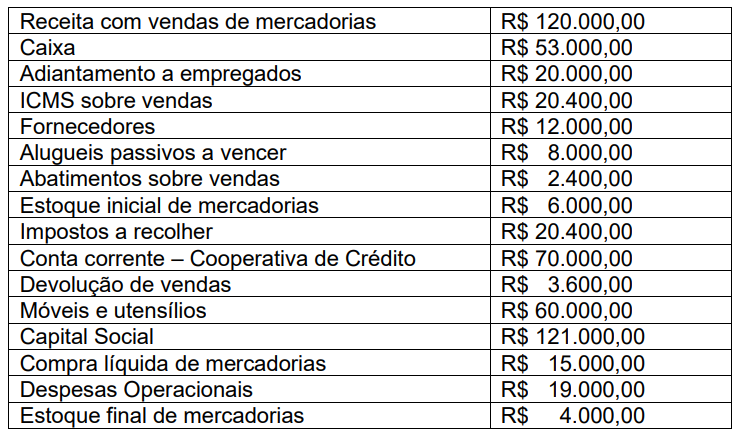

A empresa Olho de Boto Ltda., foi incubada pela Incubadora Tecnológica de Empresas da UPFA e, após

o seu primeiro ano de operação, apresentou as seguintes informações sobre suas compras e vendas

de mercadorias:

De posse dessas informações e, desconsiderando os fatores tributários, o Custo das Mercadorias Vendidas (CMV) da empresa Olho de Boto Ltda. é de:

De posse dessas informações e, desconsiderando os fatores tributários, o Custo das Mercadorias Vendidas (CMV) da empresa Olho de Boto Ltda. é de:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de Araçariguama - SP

Prova:

Avança SP - 2023 - Prefeitura de Araçariguama - SP - Assistente Administrativo |

Q2236073

Contabilidade Geral

Ainda com fundamento na NBC TG Estrutura

Conceitual, assinale a alternativa INCORRETA

no que diz respeito aos conceitos dos elementos

patrimoniais.

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de Araçariguama - SP

Prova:

Avança SP - 2023 - Prefeitura de Araçariguama - SP - Assistente Administrativo |

Q2236072

Contabilidade Geral

A NBC TG Estrutura Conceitual, do Conselho

Federal de Contabilidade (CFC), estabelece os

conceitos fundamentais da contabilidade no

Brasil e define as bases para a elaboração e

apresentação das demonstrações contábeis. Com

base em suas disposições, informe se é

verdadeiro (V) ou falso (F) para o que se afirma

e assinale a alternativa com a sequência correta.

( ) O objetivo do relatório financeiro para fins gerais é fornecer informações financeiras sobre a entidade que reporta que sejam úteis para investidores, credores por empréstimos e outros credores, existentes e potenciais, na tomada de decisões referente à oferta de recursos à entidade.

( ) Se informações financeiras devem ser úteis, elas devem ser relevantes e representar fidedignamente aquilo que pretendem representar. A utilidade das informações financeiras é aumentada se forem comparáveis, verificáveis, tempestivas e compreensíveis.

( ) Materialidade é um aspecto de relevância específico da entidade, com base na natureza ou magnitude dos itens aos quais as informações se referem. Desta forma, é possível especificar, com base em modelos matemáticos, limites quantitativos mínimos e máximos, válidos de forma geral, para fixação da materialidade de uma informação.

( ) O objetivo do relatório financeiro para fins gerais é fornecer informações financeiras sobre a entidade que reporta que sejam úteis para investidores, credores por empréstimos e outros credores, existentes e potenciais, na tomada de decisões referente à oferta de recursos à entidade.

( ) Se informações financeiras devem ser úteis, elas devem ser relevantes e representar fidedignamente aquilo que pretendem representar. A utilidade das informações financeiras é aumentada se forem comparáveis, verificáveis, tempestivas e compreensíveis.

( ) Materialidade é um aspecto de relevância específico da entidade, com base na natureza ou magnitude dos itens aos quais as informações se referem. Desta forma, é possível especificar, com base em modelos matemáticos, limites quantitativos mínimos e máximos, válidos de forma geral, para fixação da materialidade de uma informação.

Q2229950

Contabilidade Geral

Assinale a alternativa que apresenta uma possível contrapartida no lançamento contábil de reconhecimento de receitas.

Q2229947

Contabilidade Geral

A Companhia Delta é uma sociedade anônima de capital aberto, cujo patrimônio líquido em 31/07/2022 era $ 5.230, com

capital social composto por 400 ações ordinárias sem valor nominal, das quais 36% estavam em circulação na Bolsa

de Valores nessa data, e o restante em posse do acionista controlador. No dia 10/08/2022, foi concluído o processo de

oferta pública para emissão de 100 novas ações ordinárias sem valor nominal. Ao final do período de negociação da

oferta pública, 90% das ações foram vendidas, a um preço médio de $ 20,00, dos quais $ 1,00 por ação foi destinado

ao capital social, com as não vendidas sendo canceladas. Os custos de transação pagos pela empresa relacionados a

essa oferta pública de ações foram $ 75. Com base exclusivamente nessas informações e considerando as

determinações da Norma Brasileira de Contabilidade NBC TG 08 – Custos de Transação e Prêmios na Emissão de

Títulos e Valores Mobiliários, qual é o valor do Patrimônio Líquido da Companhia Delta APÓS a operação de aumento

de capital social?

Q2229946

Contabilidade Geral

As seguintes informações foram retiradas dos registros contábeis da Alfa Ltda., relativas ao ano de 2022:

1. Aquisição de mercadorias para revenda, no valor de $ 25.000. A empresa aproveitou integralmente os créditos tributários referentes aos tributos não cumulativos, equivalentes a 20% sobre o montante das compras do período.

2. Ocorreu a venda da totalidade das mercadorias adquiridas durante o ano pelo valor total de $ 52.000. Sobre essas vendas, incidiram tributos não cumulativos, à alíquota de 25%.

3. A empresa incorreu em despesas de salários e benefícios a empregados no valor de $ 5.000. A contribuição previdenciária patronal foi $ 1.000.

4. A despesa de depreciação dos ativos imobilizados foi $ 1.500.

5. Ocorreram despesas relativas à energia elétrica, telefonia, combustíveis, manutenções, prestadores de serviços e afins, registradas como despesas administrativas, no valor de $ 4.500.

6. A empresa obteve receitas financeiras de $ 400, decorrentes dos rendimentos de suas aplicações financeiras.

7. A empresa incorreu em despesa de juros de $ 1.200, relativos a um financiamento obtido no ano anterior.

8. O valor da soma da despesa corrente de IRPJ/CSLL com a despesa diferida dos mesmos tributos foi $ 2.200.

9. Não houve estoques iniciais e finais de mercadorias para revenda.

Apesar de não ser obrigada por força de lei a tal, a Alfa Ltda. elabora espontaneamente a Demonstração do Valor Adicionado em conformidade com a Norma Brasileira de Contabilidade NBC TG 09 – Demonstração do Valor Adicionado. Com base exclusivamente nas informações apresentadas, assinale a alternativa que apresenta corretamente o montante total do Valor Adicionado Distribuído relativo ao ano de 2022.

1. Aquisição de mercadorias para revenda, no valor de $ 25.000. A empresa aproveitou integralmente os créditos tributários referentes aos tributos não cumulativos, equivalentes a 20% sobre o montante das compras do período.

2. Ocorreu a venda da totalidade das mercadorias adquiridas durante o ano pelo valor total de $ 52.000. Sobre essas vendas, incidiram tributos não cumulativos, à alíquota de 25%.

3. A empresa incorreu em despesas de salários e benefícios a empregados no valor de $ 5.000. A contribuição previdenciária patronal foi $ 1.000.

4. A despesa de depreciação dos ativos imobilizados foi $ 1.500.

5. Ocorreram despesas relativas à energia elétrica, telefonia, combustíveis, manutenções, prestadores de serviços e afins, registradas como despesas administrativas, no valor de $ 4.500.

6. A empresa obteve receitas financeiras de $ 400, decorrentes dos rendimentos de suas aplicações financeiras.

7. A empresa incorreu em despesa de juros de $ 1.200, relativos a um financiamento obtido no ano anterior.

8. O valor da soma da despesa corrente de IRPJ/CSLL com a despesa diferida dos mesmos tributos foi $ 2.200.

9. Não houve estoques iniciais e finais de mercadorias para revenda.

Apesar de não ser obrigada por força de lei a tal, a Alfa Ltda. elabora espontaneamente a Demonstração do Valor Adicionado em conformidade com a Norma Brasileira de Contabilidade NBC TG 09 – Demonstração do Valor Adicionado. Com base exclusivamente nas informações apresentadas, assinale a alternativa que apresenta corretamente o montante total do Valor Adicionado Distribuído relativo ao ano de 2022.

Q2229945

Contabilidade Geral

Durante 2022, a Beta Ltda. prestou serviços a terceiros a prazo, no valor de $ 24.000, dos quais recebeu 85% durante

o próprio ano, com o saldo residual a receber no ano seguinte. Também houve o recebimento de $ 3.000 referentes a

serviços prestados em anos anteriores. Ainda, incorreu em custos e despesas desembolsáveis no valor de $ 16.000,

dos quais restam 20% a pagar em 31/12/2022. Houve também o pagamento de $ 1.500 relativos a despesas incorridas

em períodos anteriores. Por fim, em 01/10/2022 entrou em operação um ativo imobilizado a ser utilizado nas atividades

de prestação de serviços, adquirido por $ 12.000 com vida útil contábil de 10 anos, sem valor residual, restando ainda

60% a pagar em 31/12/2022. Com base nessas informações, assinale a alternativa correta.

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229223

Contabilidade Geral

A demonstração de resultados do exercício (DRE) visa

fornecer, de maneira esquematizada, os resultados

auferidos pela empresa em determinado exercício social.

Considerando-se as informações a seguir, assinalar a

alternativa que apresenta o resultado bruto:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228527

Contabilidade Geral

Julgue o item subsequente, no que se refere à elaboração das principais demonstrações contábeis nos termos da legislação contábil atual.

As mudanças verificadas no saldo da conta caixa e equivalentes de caixa devem ser apresentadas em até três fluxos: o das operações; o dos financiamentos; e o dos investimentos.

As mudanças verificadas no saldo da conta caixa e equivalentes de caixa devem ser apresentadas em até três fluxos: o das operações; o dos financiamentos; e o dos investimentos.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228526

Contabilidade Geral

Julgue o item subsequente, no que se refere à elaboração das principais demonstrações contábeis nos termos da legislação contábil atual.

A apresentação em separado da demonstração de lucros ou prejuízos acumulados é obrigatória.

A apresentação em separado da demonstração de lucros ou prejuízos acumulados é obrigatória.