Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.227 questões

Leia o texto a seguir.

Acontecimentos que provocam variações nos valores patrimoniais, podendo ou não alterar o patrimônio líquido. Por alterarem o patrimônio, devem ser contabilizados por meio de contas patrimoniais e/ou contas de resultado.

Essas informações básicas da contabilidade referem-se aos

I. O objetivo do relatório financeiro para fins gerais é fornecer informações financeiras sobre a entidade que reporta que sejam úteis para investidores, credores por empréstimos e outros credores, existentes e potenciais, na tomada de decisões referente à oferta de recursos à entidade. II. O regime de caixa reflete os efeitos de transações e outros eventos e circunstâncias sobre reivindicações e recursos econômicos da entidade que reporta nos períodos em que esses efeitos ocorrem, mesmo que os pagamentos e recebimentos à vista resultantes ocorram em período diferente. III. Informações sobre a natureza e os valores dos recursos econômicos e reivindicações podem auxiliar os usuários a identificar os pontos fortes e fracos financeiros da entidade que reporta.

Está correto o que se afirma apenas em

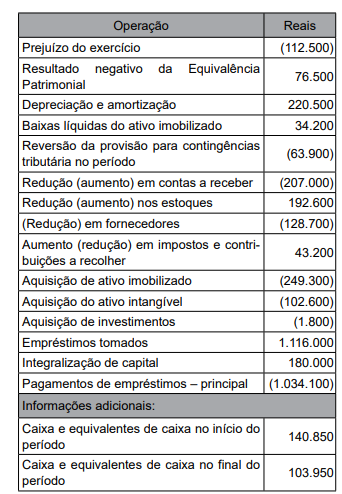

A empresa Acerta Tudo Ltda. apresentou as seguintes movimentações contábeis e operacionais ocorridas no exercício de 2022:,

Com base nas informações apresentadas, assinale a

alternativa correta em relação ao fluxo de caixa pelo

método indireto.

Nesse caso, o valor contábil do grupo para alienação nas contas da entidade após sua classificação como mantida para venda é de:

Uma entidade apresentou os seguintes saldos relativos ao seu plano de benefício definido:

• Valor presente da obrigação: R$ 33 milhões

• Valor justo dos ativos do plano: R$ 37 milhões

• Perdas atuariais: R$ 3 milhões não reconhecidos

• Custo do serviço passado: R$ 2 milhões não reconhecidos

• Valor presente dos reembolsos futuros disponíveis e redução nas contribuições futuras: R$ 1 milhão

Considerando-se apenas as informações apresentadas, de acordo com o CPC 33, a entidade deve

Considerando-se somente as informações apresentadas e uma alíquota de 34% de imposto de renda, ao fim do primeiro ano (X1):

Nesse caso, considerando-se as informações apresentadas, o método a ser utilizado e o preço da transação são, respectivamente:

Em se tratando dos preceitos das normas CPC 00 e CPC 26, é correto afirmar que:

1. Lucro antes do IRPJ e CSLL: R$ 500.000. 2. Receita de equivalência patrimonial: R$ 80.000. 3. Perdas por redução ao valor recuperável de bens não alienados: R$ 30.000. 4. Variação realizada de valor justo de natureza credora de ativos financeiros: R$ 12.000. 5. Despesa de depreciação de bens objeto de contrato de arrendamento mercantil: R$ 22.000.

Considerando as informações apresentadas, qual é o valor da base de cálculo do IRPJ (lucro real) da Cia. Beta para o ano de 2022?

Assinale a opção que indica a apresentação deste montante no Balanço Patrimonial da sociedade empresária, após a adoção das modificações determinadas pela Lei nº 11.941/2009.

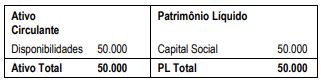

Em 31/12/X0, uma sociedade empresária apresentava o seguinte balanço patrimonial:

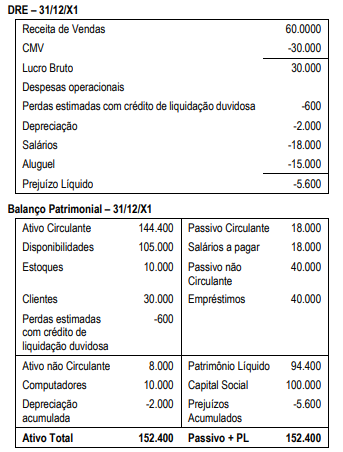

Em 31/12/X1, a demonstração do resultado do exercício e o balanço patrimonial apresentados foram os seguintes:

Assinale a opção que indica, no ano de X1, o fluxo de caixa consumido pela atividade operacional.

A Cia. Varejista Alfa fez um acordo com o Banco X para que este antecipasse o valor para a Cia. Industrial Beta, configurando uma operação de "Risco Sacado". No acordo, foi estabelecido que a Cia. Varejista Alfa pagaria o montante devido ao Banco X na data do vencimento. Além disso, foram mantidas as condições inicialmente estabelecidas na compra.

Considerando a melhor qualidade da informação de acordo com a essência sobre a forma, a dívida deve ser apresentada no Balanço Patrimonial da Cia. Varejista Alfa, após o acordo com o banco, na conta

Em relação à determinação da parcela realizada do lucro líquido do exercício, analise as seguintes contas:

I. lucro inflacionário. II. resultado líquido positivo da equivalência patrimonial. III. lucro líquido na venda de estoque para empresa controlada. IV. ganhos líquidos decorrentes da realização da Reserva de Reavaliação, constituída enquanto permitida. V. ganhos líquidos em contabilização de ativo e passivo pelo valor de mercado, cujo prazo de realização financeira ocorre após o término do exercício social seguinte.

Considera-se realizada a parcela do lucro líquido do exercício que exceder da soma dos valores apresentados somente em