Questões de Contabilidade Geral para Concurso

Foram encontradas 4.122 questões

Q2104147

Contabilidade Geral

Texto associado

Os dados e informações que se seguem serão utilizados para responder a questão.

A Cia. ABC revende e presta serviços de revisão de máquinas e equipamentos utilizados na área de construção civil.

No dia 09 de fevereiro de 2022, a Cia. ABC assinou um

contrato com a WZ Construtora S.A no valor global de

R$ 10.000.000,00.

Sabe-se que neste contrato estavam previstas a entrega de duas máquinas para concretagem no valor de

R$ 1.200.000,00 cada e um caminhão-guia no valor de

R$ 6.000.000,00. O fabricante prevê revisões semestrais

para cada máquina de concretagem e uma revisão anual

para o caminhão-guia, a partir do início do uso.

No contrato estava previsto ainda que seriam prestados

12 serviços de revisão das máquinas para concretagem e

4 serviços de revisão para o caminhão-guia. A Controladoria da Cia. ABC decidiu que, em virtude das semelhanças,

os serviços de revisão prestados, independente do produto,

praticarão o mesmo preço para esse cliente específico.

As máquinas de concretagem foram entregues e começaram a ser utilizadas pelo cliente no dia 01.06.2022. No

dia 01.02.2023, foi entregue o caminhão-guia que também

começou a ser utilizado neste mesmo dia.

Considerando essas informações, é correto afirmar que

a receita total (de vendas e de prestação de serviços) da

Cia. ABC com a cliente WZ no exercício de 2022 foi, em

R$, de:

Q2104146

Contabilidade Geral

Em janeiro de 2023, uma prestadora de serviços adquiriu, à vista, 50 licenças de um programa estatístico para

uso dos seus consultores em suas atividades de consultoria empresarial, por R$ 250.000,00.

Sabe-se que essas licenças são perpétuas e que todas as atualizações poderão ser feitas automaticamente por meio de acesso à internet.

Em virtude da característica dessas licenças, o contador da entidade decidiu classificá-las com vida útil indefinida e seu uso iniciou-se em 01.02.2023.

Considerando essas informações, é correto afirmar que contador deverá

Sabe-se que essas licenças são perpétuas e que todas as atualizações poderão ser feitas automaticamente por meio de acesso à internet.

Em virtude da característica dessas licenças, o contador da entidade decidiu classificá-las com vida útil indefinida e seu uso iniciou-se em 01.02.2023.

Considerando essas informações, é correto afirmar que contador deverá

Q2104145

Contabilidade Geral

Uma empresa comercial possui um Contas a Receber

no valor total de R$ 345.000,00 com vencimento até o

final do exercício de 2023. Em virtude da necessidade de

capital de giro, o diretor financeiro decidiu fazer o desconto desses instrumentos financeiros em uma instituição

financeira no dia 06.02.2023.

No mesmo dia, a instituição financeira depositou na conta corrente da empresa o valor de R$ 337.050,00. Considerando essas informações, é correto afirmar que o contador da entidade, em virtude dessa transação, deverá, no dia 06.02.2023,

No mesmo dia, a instituição financeira depositou na conta corrente da empresa o valor de R$ 337.050,00. Considerando essas informações, é correto afirmar que o contador da entidade, em virtude dessa transação, deverá, no dia 06.02.2023,

Q2104144

Contabilidade Geral

Uma entidade comercial comprou à vista 90000 unidades de mercadorias para revenda por um valor de

R$ 4,50 cada. Sabe-se que o fornecedor não possui serviço de frete e, por isso, a entidade contratou uma outra

entidade que cobrou frete no valor de R$ 3.600,00 para

que as mercadorias estivessem disponíveis para serem

comercializadas.

Sabe-se que sobre a compra de mercadorias incide ICMS de 12% que para o setor de atuação da entidade é recuperável.

Considerando as informações apresentadas, é correto afirmar que o custo unitário das mercadorias adquiridas, em R$, foi de:

Sabe-se que sobre a compra de mercadorias incide ICMS de 12% que para o setor de atuação da entidade é recuperável.

Considerando as informações apresentadas, é correto afirmar que o custo unitário das mercadorias adquiridas, em R$, foi de:

Q2104143

Contabilidade Geral

Assinale a alternativa correta segundo a Estrutura Conceitual Básica da Contabilidade.

Q2104142

Contabilidade Geral

Podem ser contas de resultado:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

MPE-BA

Prova:

Instituto Consulplan - 2023 - MPE-BA - Analista Técnico – Ciências Contábeis |

Q2100746

Contabilidade Geral

As demonstrações contábeis retratam os efeitos financeiros e

não financeiros das transações e outros eventos ao agrupá-los

em classes amplas que compartilham características econômicas comuns. Essas classes amplas são denominadas elementos das demonstrações contábeis. Sobre tais elementos,

assinale a afirmativa INCORRETA.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

MPE-BA

Prova:

Instituto Consulplan - 2023 - MPE-BA - Analista Técnico – Ciências Contábeis |

Q2100738

Contabilidade Geral

O Balanço Orçamentário demonstra as receitas e as despesas

orçamentárias, especificando a previsão inicial, a previsão

atualizada para o exercício, a receita realizada e o saldo, que

correspondem ao excesso ou à insuficiência de arrecadação.

Sobre o Balanço Orçamentário, analise as afirmativas a seguir.

I. Deverá ser acompanhado de notas explicativas que divulguem, dentre outros aspectos, a utilização do superavit financeiro e da reabertura de créditos especiais e extraordinários, bem como suas influências no resultado orçamentário.

II. O equilíbrio entre receita prevista e despesa fixada no Balanço Orçamentário pode ser verificado somando os valores da linha Total e da linha Saldos de Exercícios Anteriores, constantes da coluna Previsão Atualizada, e confrontando-se esse montante com o total da coluna Dotação Atualizada.

III. O Balanço Orçamentário será elaborado utilizando-se as seguintes classes e grupos do Plano de Contas Aplicado ao Setor Público (PCASP): a. Classe 7 (Orçamento Aprovado), Grupo 2 (Previsão da Receita e Fixação da Despesa); e b. Classe 8 (Execução do Orçamento), Grupo 2 (Realização da Receita e Execução da Despesa).

Está correto o que se afirma em

I. Deverá ser acompanhado de notas explicativas que divulguem, dentre outros aspectos, a utilização do superavit financeiro e da reabertura de créditos especiais e extraordinários, bem como suas influências no resultado orçamentário.

II. O equilíbrio entre receita prevista e despesa fixada no Balanço Orçamentário pode ser verificado somando os valores da linha Total e da linha Saldos de Exercícios Anteriores, constantes da coluna Previsão Atualizada, e confrontando-se esse montante com o total da coluna Dotação Atualizada.

III. O Balanço Orçamentário será elaborado utilizando-se as seguintes classes e grupos do Plano de Contas Aplicado ao Setor Público (PCASP): a. Classe 7 (Orçamento Aprovado), Grupo 2 (Previsão da Receita e Fixação da Despesa); e b. Classe 8 (Execução do Orçamento), Grupo 2 (Realização da Receita e Execução da Despesa).

Está correto o que se afirma em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

MPE-BA

Prova:

Instituto Consulplan - 2023 - MPE-BA - Analista Técnico – Ciências Contábeis |

Q2100735

Contabilidade Geral

São atribuições privativas dos profissionais da contabilidade,

de acordo com a Resolução CFC nº 1.640, de 18 de novembro

de 2021, EXCETO:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

MPE-BA

Prova:

Instituto Consulplan - 2023 - MPE-BA - Analista Técnico – Ciências Contábeis |

Q2100729

Contabilidade Geral

Parte das receitas federais arrecadadas pela União é repartida com os Estados, o Distrito Federal e os Municípios. Dentre as principais transferências da União para os Estados, o

DF e os Municípios, previstas na Constituição, destaca-se:

o Fundo de Manutenção e Desenvolvimento da Educação

Básica e de Valorização dos Profissionais da Educação –

Fundeb. Em consulta ao sítio oficial do Tesouro Nacional, o

Estado da Bahia, no ano de 2022, recebeu do Fundeb o montante de R$ 5.177.102.980,75. Sobre o Fundeb, analise as afirmativas a seguir.

I. Os valores destinados à formação do Fundeb pelos estados e municípios deverão ser registrados patrimonialmente como Variação Patrimonial Aumentativa (VPA) e orçamentariamente como adição à receita extraorçamentária realizada.

II. A Comissão Intergovernamental de Financiamento para a Educação Básica de Qualidade, instituída no âmbito do Ministério da Educação, deve possuir um representante dos secretários estaduais de educação de cada uma das cinco regiões político-administrativas do Brasil.

III. O agente financeiro dos fundos é o Banco do Brasil. A consequência é que os recursos transferidos ao fundo não ficarão contabilizados na contabilidade do Estado, na forma de caixa ou equivalente de caixa ou qualquer outro direito, e sim em uma conta bancária específica de cada Estado junto à citada instituição financeira.

IV. As variações patrimoniais referentes às transferências concedidas ao Fundeb e transacionadas diretamente com o fundo devem ser classificadas como “Inter OFSS–Estado” (saldos de transações inter Orçamento Fiscal e da Seguridade Social–OFSS), independentemente de quem seja o ente transferidor.

Está correto o que se afirma apenas em

I. Os valores destinados à formação do Fundeb pelos estados e municípios deverão ser registrados patrimonialmente como Variação Patrimonial Aumentativa (VPA) e orçamentariamente como adição à receita extraorçamentária realizada.

II. A Comissão Intergovernamental de Financiamento para a Educação Básica de Qualidade, instituída no âmbito do Ministério da Educação, deve possuir um representante dos secretários estaduais de educação de cada uma das cinco regiões político-administrativas do Brasil.

III. O agente financeiro dos fundos é o Banco do Brasil. A consequência é que os recursos transferidos ao fundo não ficarão contabilizados na contabilidade do Estado, na forma de caixa ou equivalente de caixa ou qualquer outro direito, e sim em uma conta bancária específica de cada Estado junto à citada instituição financeira.

IV. As variações patrimoniais referentes às transferências concedidas ao Fundeb e transacionadas diretamente com o fundo devem ser classificadas como “Inter OFSS–Estado” (saldos de transações inter Orçamento Fiscal e da Seguridade Social–OFSS), independentemente de quem seja o ente transferidor.

Está correto o que se afirma apenas em

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Guarulhos - SP

Prova:

VUNESP - 2023 - Prefeitura de Guarulhos - SP - Almoxarife |

Q2099909

Contabilidade Geral

Documento oficial e comprobatório que registra transações de bens, produtos ou serviços é chamado de

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098981

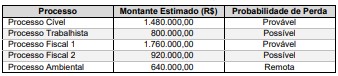

Contabilidade Geral

O departamento jurídico da empresa Problemas Gerais S.A. apresentou, em 31/12/2020, as avaliações de diversos processos

a que a empresa está respondendo, as quais constam no quadro a seguir:

A diretoria da empresa acatou a avaliação apresentada pelo departamento jurídico e fez a contabilização com base nas informações constantes no quadro anterior, de acordo com o que estabelece o Pronunciamento Técnico CPC 25 − Provisões, Passivos Contingentes e Ativos Contingentes.

O valor contabilizado no passivo, no Balanço Patrimonial de 31/12/2020, foi, em reais:

A diretoria da empresa acatou a avaliação apresentada pelo departamento jurídico e fez a contabilização com base nas informações constantes no quadro anterior, de acordo com o que estabelece o Pronunciamento Técnico CPC 25 − Provisões, Passivos Contingentes e Ativos Contingentes.

O valor contabilizado no passivo, no Balanço Patrimonial de 31/12/2020, foi, em reais:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098980

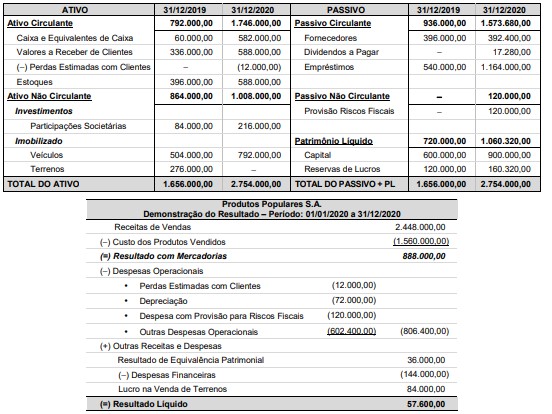

Contabilidade Geral

Os Balanços Patrimoniais em 31/12/2019 e em 31/12/2020 e a Demonstração do Resultado para o ano de 2020 da empresa

Produtos Populares S.A. são apresentados a seguir:

Produtos Populares S.A. Balanços Patrimoniais em 31/12/2019 e 31/12/2020

Sabe-se que no ano de 2020 a empresa Produtos Populares S.A. não vendeu participações societárias nem veículos, não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano e o aumento de Capital ocorreu devido à emissão de novas ações no mercado. Os valores, em reais, correspondentes ao Caixa das Atividades Operacionais e ao Caixa das Atividades de Investimentos gerados (ou consumidos) no ano de 2020 foram, respectivamente:

Produtos Populares S.A. Balanços Patrimoniais em 31/12/2019 e 31/12/2020

Sabe-se que no ano de 2020 a empresa Produtos Populares S.A. não vendeu participações societárias nem veículos, não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano e o aumento de Capital ocorreu devido à emissão de novas ações no mercado. Os valores, em reais, correspondentes ao Caixa das Atividades Operacionais e ao Caixa das Atividades de Investimentos gerados (ou consumidos) no ano de 2020 foram, respectivamente:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098979

Contabilidade Geral

No Balanço Patrimonial de 31/12/2019 de uma empresa, o saldo contábil evidenciado para um Ativo Intangível com vida útil

indefinida era R$ 1.600.000,00 composto pelos seguintes valores:

• Custo de aquisição: ................................................ R$ 1.900.000,00. • Perda por desvalorização: ............................................. R$ 300.000,00.

Em dezembro de 2020, havia evidências indicando que a vida útil desse ativo continuava indefinida e a empresa obteve as seguintes informações para realizar o teste de redução ao valor recuperável do Ativo Intangível:

• Valor em uso do ativo: ........................................................ R$ 2.000.000,00. • Valor justo líquido das despesas de venda do ativo: ....................... R$ 1.920.000,00.

Sabendo-se que o Ativo Intangível não se refere a Ágio por Expectativa de Resultados Futuros, a empresa reconheceu, no resultado de 2020, um ganho, em reais, no valor de

• Custo de aquisição: ................................................ R$ 1.900.000,00. • Perda por desvalorização: ............................................. R$ 300.000,00.

Em dezembro de 2020, havia evidências indicando que a vida útil desse ativo continuava indefinida e a empresa obteve as seguintes informações para realizar o teste de redução ao valor recuperável do Ativo Intangível:

• Valor em uso do ativo: ........................................................ R$ 2.000.000,00. • Valor justo líquido das despesas de venda do ativo: ....................... R$ 1.920.000,00.

Sabendo-se que o Ativo Intangível não se refere a Ágio por Expectativa de Resultados Futuros, a empresa reconheceu, no resultado de 2020, um ganho, em reais, no valor de

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098978

Contabilidade Geral

No dia 01/01/2017, uma empresa adquiriu, à vista, um equipamento pelo valor de R$ 26.000.000,00 e incorreu em gastos

necessários de instalação no valor total de R$ 4.000.000,00. A empresa definiu que a vida útil do equipamento é de 8 anos e, no

final deste prazo de utilização, o equipamento poderá ser vendido por R$ 4.000.000,00.

A empresa utiliza um imóvel alugado e, por condições contratuais, deverá devolver o imóvel nas mesmas condições em que o recebeu no início do contrato de aluguel. No final do 8º ano, a empresa estimou que, para fazer a desmontagem, remover a máquina e reestruturar o imóvel para as condições originais, incorrerá em gastos no valor de R$ 2.000.000,00. A taxa acumulada de juros projetada para os próximos 8 anos é 25% e a empresa utiliza o método das quotas constantes para o cálculo da despesa de depreciação.

O valor da Despesa de Depreciação apresentada na Demonstração do Resultado do ano de 2017 e o valor contábil do equipamento evidenciado no Balanço Patrimonial em 31/12/2017 foram, em reais, respectivamente:

A empresa utiliza um imóvel alugado e, por condições contratuais, deverá devolver o imóvel nas mesmas condições em que o recebeu no início do contrato de aluguel. No final do 8º ano, a empresa estimou que, para fazer a desmontagem, remover a máquina e reestruturar o imóvel para as condições originais, incorrerá em gastos no valor de R$ 2.000.000,00. A taxa acumulada de juros projetada para os próximos 8 anos é 25% e a empresa utiliza o método das quotas constantes para o cálculo da despesa de depreciação.

O valor da Despesa de Depreciação apresentada na Demonstração do Resultado do ano de 2017 e o valor contábil do equipamento evidenciado no Balanço Patrimonial em 31/12/2017 foram, em reais, respectivamente:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098977

Contabilidade Geral

A empresa Secundária S.A. apresentava no Balanço Patrimonial de 30/06/2018 o valor de R$ 25.000.000,00 contabilizado no

seu Patrimônio Líquido. O valor justo líquido apurado para os ativos e passivos da empresa, na referida data, era R$ 30.000.000,00.

A empresa Primária S.A. adquiriu 40% das ações da empresa Secundária S.A. pelo valor de R$ 14.000.000,00 passando a deter

o seu controle.

Sabendo-se que no ano de 2018 a empresa Secundária S.A. apurou o lucro líquido de R$ 5.000.000,00, os valores apresentados na Demonstração do Resultado do ano de 2018 e no Balanço Patrimonial de 31/12/2018 das demonstrações individuais da empresa Primária S.A. foram, respectivamente, em reais:

Sabendo-se que no ano de 2018 a empresa Secundária S.A. apurou o lucro líquido de R$ 5.000.000,00, os valores apresentados na Demonstração do Resultado do ano de 2018 e no Balanço Patrimonial de 31/12/2018 das demonstrações individuais da empresa Primária S.A. foram, respectivamente, em reais:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098976

Contabilidade Geral

No dia 01/12/2017, uma empresa aplicou R$ 400.000,00 em ativos financeiros e definiu os seguintes critérios de mensuração:

• R$ 200.000,00 são mensurados ao custo amortizado; • R$ 150.000,00 são mensurados ao valor justo por meio de outros resultados abrangentes; • R$ 50.000,00 são mensurados ao valor justo por meio do resultado do período.

Todos os títulos mencionados rendem a taxa de juros de 1% ao mês e apresentavam, em 31/12/2017, proporcionalmente, o mesmo valor justo, sendo que o valor justo total na data era R$ 408.000,00.

Os valores, em reais, apresentados no Balanço Patrimonial da empresa, em 31/12/2017, para os títulos adquiridos em 01/12/2017 e mensurados ao custo amortizado, mensurados ao valor justo por meio de outros resultados abrangentes e mensurados ao valor justo por meio do resultado do período, foram, respectivamente:

• R$ 200.000,00 são mensurados ao custo amortizado; • R$ 150.000,00 são mensurados ao valor justo por meio de outros resultados abrangentes; • R$ 50.000,00 são mensurados ao valor justo por meio do resultado do período.

Todos os títulos mencionados rendem a taxa de juros de 1% ao mês e apresentavam, em 31/12/2017, proporcionalmente, o mesmo valor justo, sendo que o valor justo total na data era R$ 408.000,00.

Os valores, em reais, apresentados no Balanço Patrimonial da empresa, em 31/12/2017, para os títulos adquiridos em 01/12/2017 e mensurados ao custo amortizado, mensurados ao valor justo por meio de outros resultados abrangentes e mensurados ao valor justo por meio do resultado do período, foram, respectivamente:

Ano: 2006

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE / CEBRASPE - 2006 - Banco da Amazônia - Técnico Científico - Área: Contabilidade |

Q2097706

Contabilidade Geral

Julgue o item seguinte que trata de orçamento empresarial.

As restrições internas e externas são condicionantes básicos

para a preparação de orçamentos de vendas. São fatores de

restrição interna: capacidade produtiva insuficiente,

dificuldades na obtenção de fundos para capital de giro,

política monetária e pessoal não qualificado para o exercício

de suas funções.

Ano: 2023

Banca:

FGV

Órgão:

Receita Federal

Prova:

FGV - 2023 - Receita Federal - Analista-Tributário (manhã) |

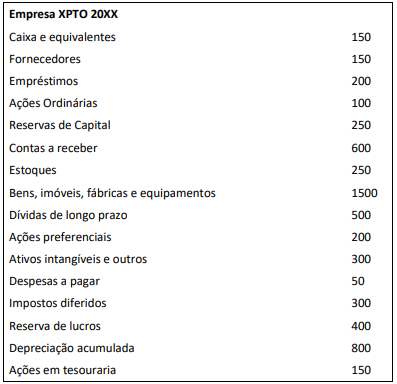

Q2096280

Contabilidade Geral

O balanço patrimonial representa o valor contábil de uma

sociedade empresária em um momento específico, como se fosse

um retrato da empresa. Ele é composto por dois lados: no

esquerdo estão os ativos da empresa; no direito são identificados

os passivos e o capital dos acionistas. A definição contábil que

fundamenta e descreve o balanço patrimonial é a seguinte:

Ativos = Passivos + Patrimônio liquido

Considere as informações apresentadas a seguir sobre a sociedade empresária XPTO no ano de 20XX.

No período apresentado, os valores do Ativo Não-Circulante, do Passivo Circulante e do Patrimônio Líquido são, respectivamente,

Ativos = Passivos + Patrimônio liquido

Considere as informações apresentadas a seguir sobre a sociedade empresária XPTO no ano de 20XX.

No período apresentado, os valores do Ativo Não-Circulante, do Passivo Circulante e do Patrimônio Líquido são, respectivamente,

Ano: 2023

Banca:

FGV

Órgão:

Receita Federal

Prova:

FGV - 2023 - Receita Federal - Analista-Tributário (manhã) |

Q2096278

Contabilidade Geral

O custo dos estoques de bens ou serviços produzidos e segregados

para projetos específicos deve ser atribuído pelo uso