O balanço patrimonial representa o valor contábil de uma so...

Ativos = Passivos + Patrimônio liquido

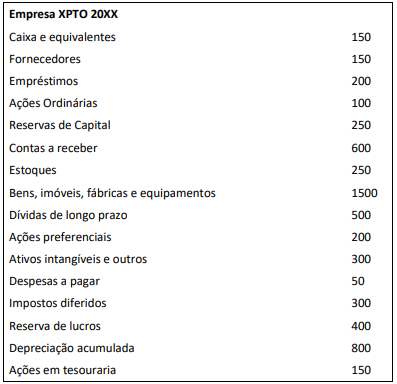

Considere as informações apresentadas a seguir sobre a sociedade empresária XPTO no ano de 20XX.

No período apresentado, os valores do Ativo Não-Circulante, do Passivo Circulante e do Patrimônio Líquido são, respectivamente,

- Gabarito Comentado (1)

- Aulas (10)

- Comentários (1)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

O Balanço Patrimonial é um grande resumo dos saldos das contas patrimoniais. Ele sintetiza a posição das contas do exercício e evidencia as mudanças patrimoniais que ocorreram em relação ao exercício anterior. Ele é apresentado aos usuários subdividido em Ativo, Passivo e Patrimônio Líquido.

No Ativo, temos o conjunto de bens e direitos, sendo dividido em dois grandes grupos: Ativo Circulante (AC) e Ativo Não Circulante (ANC). Do outro lado do BP estão representados, o Passivo Exigível (PE) que representam obrigações – também subdividido em Passivo Circulante (PC) e Não Circulante (PNC) - e o Patrimônio Líquido (PL), que também pode ser chamado de Passivo Não Exigível (PNE).

Feita a pequena revisão, vamos analisar cada uma das contas apresentadas na Empresa XPTO 20XX:

Caixa e equivalentes 150 Ativo Circulante

Fornecedores 150 Passivo Circulante

Empréstimos 200 Passivo Circulante

Ações Ordinárias 100 PL

Reservas de Capital 250 PL

Contas a receber 600 Ativo Circulante

Estoques 250 Ativo Circulante

Bens, imóveis, fábricas e equipamentos 1500 Ativo Não Circulante - Imobilizado

Dívidas de longo prazo 500 Passivo Não Circulante

Ações preferenciais 200 PL

Ativos intangíveis e outros 300 Ativo Não Circulante - Intangível

Despesas a pagar 50 Passivo Circulante

Impostos diferidos 300 Passivo Não Circulante

Reserva de lucros 400 PL

Depreciação acumulada 800 Retificadora Ativo Não Circulante - Imobilizado

Ações em tesouraria 150 Retificadora PL

Dica! Nessa questão temos contas problemáticas para classificar são: “Ações", que poderiam ser alocadas em Investimento; Impostos diferidos, que também poderiam ser classificados como Ativos. Em situações como essa, recomendo deixar por ultimo essas contas e tentar fechar o Balanço, ou verificar se tem alternativas com respostas em cada classificação. Nesse caso, por exemplo, só é possível essa classificação acima.

Agora já podemos responder a questão.

Ativo Não Circulante = 1.500 + 300 - 800 = 1.000

Passivo Circulante = 150 + 200 + 50 = 400

PL = 100 + 250 + 200 + 400 - 150 = 800.

No período apresentado, os valores do Ativo Não-Circulante, do Passivo Circulante e do Patrimônio Líquido são, respectivamente, 1000, 400 e 800.

Gabarito do Professor: Letra C

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Gabarito: letra C.

caixa e equivalentes $150 – ativo circulante

fornecedores $150 – passivo circulante

empréstimos $200 – passivo circulante

ações ordinárias $100 - PL

reservas de capital $250 - PL

contas a receber $600 – ativo circulante

estoques $250 – ativo circulante

bens, imóveis, fábricas e equipamentos $1500 – ativo não circulante

dívidas de longo prazo $500 – passivo não circulante

ações preferenciais $200 - PL

ativos intangíveis $300 – ativo não circulante

despesas a pagar $50 – passivo circulante

impostos diferidos $300 – ativo circulante

reservas de lucros $400 - PL

depreciação acumulada $800 – redutora do ativo não circulante

ações em tesouraria $150 – redutora do PL.

.

ativo não circulante = $1500 + $300 - $800 = $1.000.

passivo circulante = $150 + $200 + $50 = $400.

PL = $100 + $250 + $200 + $400 - $150 = $800.

.

dúvidas ou correções, avisem-me.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo