Questões de Concurso Sobre contabilidade geral

Foram encontradas 31.646 questões

Avalie se a informação produzida pelo método de custeio variável pode ser utilizada para:

I. Tomada de decisão pela contabilidade gerencial.

I. Evidenciação das demonstrações contábeis pela contabilidade financeira.

III. Apuração de impostos pela contabilidade tributária.

Está correto o que se afirma em

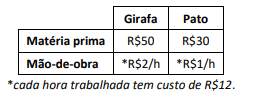

Uma fábrica de animais de pelúcia fabrica girafas e patos.

A fábrica incorre nos seguintes custos diretos de fabricação por

unidade:

Além disso, a fábrica incorre em custos indiretos de fabricação que são comuns aos dois produtos e rateados com base no total do gasto com a mão-de-obra direta, de R$6.000.

Em janeiro de 2024, a fábrica produziu e vendeu 260 girafas e 280 patos, sendo que o preço unitário de cada animal de pelúcia é de R$200.

Considerando que a fábrica usa o custeio por absorção, assinale a

opção que indica o custo unitário da girafa.

Em 31/12/2023, a Cia Flor reconheceu receitas de serviços de R$600.000, enquanto as despesas de salários foram de R$360.000. Estas receitas e despesas eram, respectivamente, tributáveis e dedutíveis. Além disso, a alíquota de imposto de renda e contribuição social era de 34%.

Assinale a opção que indica a provisão para o imposto sobre a renda e contribuição social no ativo circulante da consultoria em 31/12/2023.

O custo para a elaboração de cada edição da revista é de R$30.000, enquanto a receita com a publicidade que aparece exclusivamente na revista é de R$35.000. Além disso, é estimado que a companhia aérea consiga vender R$50.000 em passagens mensais por conta da divulgação de seus voos na revista.

Assinale a opção que indica a contabilização da receita relacionada à revista na Demonstração do Resultado do Exercício da companhia aérea.

Em 31/12/2022 e em 31/12/2023, os valores justos do terreno eram, respectivamente, de R$190.000 e de R$220.000.

Assinale a opção que indica a contrapartida do reconhecimento do ganho decorrente da alteração no valor justo em 31/12/2023.

Em 31/12/2022, os sócios do restaurante decidiram vender o forno por R$85.500, uma vez que o valor justo na data era estimado em R$85.000.

A venda era considerada altamente provável, uma vez que o nível hierárquico de gestão apropriado estava comprometido com o plano de venda do ativo e havia sido iniciado um programa firme para localizar um comprador e concluir o plano, de modo que o forno passou a ser classificado como “ativo não circulante como mantido para venda”.

Assinale a opção que indica o valor do forno no balanço patrimonial do restaurante em 30/06/2023.

Em cada pedido realizado, a livraria incorre em frete fixo de R$100, pagos à transportadora. Além disso, o seguro corresponde a 20% do valor pago ao fornecedor.

Em janeiro de 2024, a livraria realizou dois pedidos do livro Contabilidade Avançada. No primeiro, foram adquiridos 10 desses livros, por R$100 cada, e no segundo foram adquiridos 20 desses livros, por R$110 cada.

Em 31/01/2024, foram vendidos 15 desses livros, por R$200.

Assinale a opção que indica o lucro bruto, em 31/01/2024, considerando que a livraria controla o seu estoque de acordo com o custo médio ponderado móvel.

Assinale a opção que indica o passivo da consultoria com o banco reconhecido no balanço patrimonial em 01/03/2024.

De acordo com o contrato, a loja entregou, no mesmo mês, produtos por R$200.000, para recebimento em 30/06/2024. No contrato há uma condição de retenção de 20% da fatura, que representa uma segurança e só será recebida após a aprovação completa dos bens, prevista para dois anos a partir da entrega.

Assinale a opção que indica o reconhecimento do fato no passivo do cliente.

Os preços do ingresso para adultos e para crianças eram, respectivamente, R$40,00 e R$20,00. O circo oferecia reembolso integral do ingresso caso alguém do público os procurasse, até 60 dias após a apresentação, afirmando que estava insatisfeito. Era estimado que 20% dos adultos e 10% das crianças iriam procurar a administração nos meses seguintes para reembolso.

Nesse caso, o circo deve reconhecer, em 31/01/2024,

Ao final de cada exercício, a sociedade empresária deveria constituir reserva

Julgue o item a seguir.

Na Demonstração do Resultado do Exercício, os custos

fixos devem ser excluídos do cálculo do lucro líquido, pois

não impactam diretamente no resultado do projeto.

Julgue o item a seguir.

Segundo a tradição contabilística pré constitucional ainda

utilizada na gestão de prédios históricos, no fluxo de

caixa, o pagamento de dividendos é considerado uma

saída de caixa operacional, e não de caixa de

financiamento, uma vez que não impacta diretamente na

geração de receitas da empresa.

Julgue o item a seguir.

João está comparando duas opções de investimento

oferecidas por diferentes instituições financeiras. Com a

compreensão dos cálculos de juros simples e

compostos, ele pode calcular o retorno esperado de cada

opção ao longo do tempo e escolher a mais vantajosa,

garantindo que está tomando uma decisão financeira

sólida e em conformidade com as leis de transparência

financeira.

I. Adiantamento para Futuro Aumento de Capital: compreende os recursos recebidos pela entidade de seus acionistas ou quotistas destinados a serem utilizados para aumento de capital, quando não haja a possibilidade de devolução destes recursos.

II. Reservas de Lucros: compreende as reservas constituídas com parcelas do lucro líquido das entidades para finalidades específicas.

III. Resultados Acumulados: compreende o saldo remanescente dos lucros ou prejuízos líquidos das empresas e os superávits ou déficits acumulados da administração direta, autarquias, fundações e fundos.

Quais estão corretas?

I. O Quadro das Contas de Compensação, o qual apresenta os atos potenciais do ativo e do passivo a executar, que potencialmente podem afetar o patrimônio do ente. Os valores dos atos potenciais já executados não devem ser considerados.

II. O Balanço Patrimonial deverá ser acompanhado de notas explicativas em função da dimensão, da natureza e função dos valores envolvidos nos ativos e passivos.

III. A entidade deve divulgar, no balanço patrimonial ou nas notas explicativas, rubricas adicionais às contas apresentadas (subclassificações), classificadas de forma adequada às operações da entidade.

Quais estão corretas?

( ) Mudanças ocorridas nos estoques e nas contas operacionais a receber e a pagar durante o período.

( ) Itens que não afetam o caixa, tais como depreciação, provisões, tributos diferidos.

( ) Receitas (despesas) contabilizadas pela competência, mas ainda não recebidas (pagas).

( ) Ganhos e perdas de variações cambiais não realizadas, lucros de coligadas e controladas não distribuídos, participação de não controladores.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

I. A entidade deve apresentar ativos circulantes e não circulantes, e passivos circulantes e não circulantes, como grupos de contas separados no balanço patrimonial.

II. A entidade deve classificar um ativo como não circulante quando: espera realizar o ativo, ou pretender vendê-lo ou consumi-lo durante o ciclo operacional normal da entidade; o ativo for mantido essencialmente com a finalidade de negociação.

III. As contas do balanço patrimonial devem ser segregadas quando o tamanho, a natureza ou a função de item ou agregação de itens similares, for tal que, sua apresentação separada seja relevante na compreensão da posição patrimonial e financeira da entidade.

Quais estão INCORRETAS?