Questões de Contabilidade Geral para Concurso

Foram encontradas 30.744 questões

• VPL(1): 21,56 • VPL(2): 15,03 • VPL(3): −5,25 • VPL(4): −10,55

Diante dessas informações, qual é o melhor projeto?

I. As receitas orçamentárias são fontes de recursos utilizadas pelo Estado em programas e ações cuja finalidade precípua é atender às necessidades públicas e às demandas da sociedade. II. As fontes de recursos dos valores extraorçamentários estarão sempre associadas à identificação de que o recurso é do exercício anterior. III. As informações adicionais relacionadas ao Regime Próprio de Previdência Social e aquelas relacionadas ao cumprimento dos mínimos de saúde, educação e Fundeb, se forem incorporadas pelos entes como detalhamentos das fontes de recursos, a associação às fontes deverá ocorrer somente na fase da despesa.

Está CORRETO o que se afirma:

I. Os pagamentos em caixa a investidores, para adquirir ou resgatar ações da entidade, são fluxos de caixa advindos das atividades de financiamentos. II. Os fluxos de caixa referentes a juros, dividendos e juros sobre o capital próprio, recebidos e pagos, devem ser apresentados separadamente. III. Os saldos bancários negativos não são incluídos como componente de caixa e equivalentes de caixa.

Está CORRETO o que se afirma:

1) Empenho. (2) Liquidação. (3) Pagamento. ( ) É o repasse dos valores ao credor por meio de ordem de pagamento ou crédito em conta. ( ) É a verificação do direito a receber por parte do credor ou prestador de serviços. ( ) É a criação da obrigação de pagamento por parte do governo ao credor ou prestador de serviços. ( ) É a reserva da dotação orçamentária para um determinado objetivo.

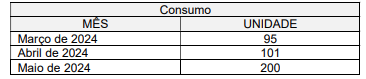

Considere os dados do consumo de um determinado item na tabela.

Considerando-se um grande aumento do consumo em maio de

2024 em relação ao previsto, que era de 100, qual é o valor

previsto para o mês de junho de 2024? (Use o método de média

móvel exponencialmente ponderada com β = 0,2)

Com base nas informações apresentadas, é correto afirmar que o valor contábil do veículo evidenciado no Balanço Patrimonial do TRF2 em 31 de dezembro de 2022 foi de

Considere que uma empresa registrou os seguintes fatos contábeis no exercício de 2023:

• Recebimento de empréstimo bancário no valor de R$ 500.000;

• Venda à vista de mercadorias por R$ 900.000, cujo custo de aquisição foi de R$ 300.000;

• Pagamento de R$ 300.000 em fornecedores pelo estoque de mercadorias adquirido;

• Pagamento de despesas administrativas e operacionais no valor de R$ 400.000;

• Venda à vista de ativo imobilizado por R$ 250.000, cujo valor contábil era de R$ 200.000;

• Pagamento de contratos mantidos para negociação imediata no valor de R$ 50.000.

Com base nas informações apresentadas, o valor do fluxo de caixa gerado pela atividade operacional foi de

Considerando as instruções de procedimentos contábeis relativas ao CPC 46 – Mensuração do Valor Justo, analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. As técnicas de avaliação utilizadas para mensurar o valor justo devem minimizar o uso de dados observáveis relevantes e maximizar o uso de dados não observáveis.

II. A abordagem de mercado reflete o valor que seria necessário atualmente para substituir a capacidade de serviço de um ativo.

III. Para se mensurar o valor justo do ativo ou passivo, na ausência de mercado principal, deve-se considerar o mercado mais vantajoso.

Ao final do exercício de 2023, uma empresa apresentou as seguintes informações referentes a uma máquina:

• Custo de aquisição: R$ 800.000;

• Depreciação acumulada: R$ 100.000;

• Perda por redução ao valor recuperável: R$ 100.000 (exercício de 2022).

De acordo com as normas contábeis, em 31/12/2023, a empresa realizou o teste de redução ao valor recuperável para essa máquina e obteve os seguintes resultados:

• Valor justo líquido: R$ 780.000;

• Valor em uso: R$ 800.000.

Com base nas informações apresentadas, é correto afirmar que

Considere que, em 31 de dezembro de 2023, uma empresa apresentou em seu Balanço Patrimonial as seguintes informações:

Ativo total: R$ 80.000.000;

Passivo circulante: R$ 20.000.000;

Patrimônio líquido: R$ 40.000.000.

Além disso, o índice de liquidez corrente apurado no exercício foi de 1,20.

Com base nessas informações, o valor do ativo não circulante registrado no Balanço Patrimonial em 31/12/2023 foi de