Questões de Concurso Sobre contabilidade geral

Foram encontradas 31.795 questões

Será concedido registro no Conselho Regional de Contabilidade à pessoa jurídica constituída sob a forma de sociedade anônima (S/A).

Suspensão é a perda da habilitação para o exercício da atividade profissional, e ela é decorrente de decisão transitada em julgado, por qualquer infração prevista no Decreto‑Lei nº 9.295/1946.

No caso da transferência do registro profissional ativo, a anuidade do exercício será devida ao Conselho Regional de Contabilidade de origem, independentemente da data de transferência do registro.

Domicílio profissional é o local onde o contador ou o técnico em contabilidade exerce ou dirige a totalidade ou a parte principal de suas atividades profissionais, seja como autônomo, empregado, sócio de organização contábil ou servidor público.

Os serviços contábeis dos órgãos e das entidades públicas, das entidades sem fins lucrativos, das empresas e das sociedades em geral somente poderão ser executados por meio de profissionais habilitados, sendo dispensadas essas entidades da comprovação dessa habilitação.

A existência de condenação de crime contra o fisco não é impeditivo para o exercício do mandato do membro do Conselho Federal e dos Conselhos Regionais de Contabilidade.

Os presidentes dos Conselhos Federal e Regionais terão mandato de dois anos e serão eleitos entre seus respectivos membros contadores, sendo admitida uma única reeleição consecutiva e não podendo o período presidencial ultrapassar o término do mandato como conselheiro.

Os Conselhos Federal e Regionais de Contabilidade serão compostos de contadores e, no mínimo, de um representante dos técnicos em contabilidade, que será eleito no pleito para a renovação de 2/3 do plenário.

O Conselho Federal de Contabilidade será constituído por um representante efetivo de cada Conselho Regional de Contabilidade e por um respectivo suplente, que serão eleitos para mandatos de dois anos, com renovação de ano, alternadamente, pela metade de seus membros.

Um total de 4/5 da taxa de expedição das carteiras profissionais, das multas aplicadas e da arrecadação da anuidade dos profissionais neles registrados constituirão a renda dos Conselhos Regionais.

Os Conselhos Regionais de Contabilidade serão organizados nos moldes dos seus regimentos internos, cabendo‑lhes fixar livremente o número de componentes, determinando a forma da eleição local para sua composição, inclusive do respectivo presidente.

A penalidade de cassação do exercício profissional é aplicável quando for comprovada incapacidade técnica de natureza grave, crime contra a ordem econômica e tributária, produção de falsa prova de qualquer dos requisitos para registro profissional e apropriação indevida de valores de clientes confiados a sua guarda, desde que homologada por 2/3 do plenário do Tribunal Superior de Ética e Disciplina.

Os profissionais de contabilidade somente poderão exercer a profissão após a regular conclusão do curso de bacharelado em Ciências Contábeis, reconhecido pelo Ministério da Educação, aprovação em exame de suficiência e registro no Conselho Regional de Contabilidade a que estiverem sujeitos.

É atribuição do Conselho Federal de Contabilidade decidir, em primeira instância, recursos de penalidade impostos pelos Conselhos Regionais.

Terá sua sede no Distrito Federal o Conselho Federal de Contabilidade, ao qual ficam subordinados os Conselhos Regionais.

Assinale a opção que indica a margem de contribuição unitária da mochila no período.

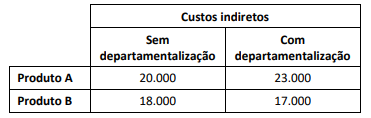

Uma fábrica produz e vende dois produtos, A e B. O processo de produção de cada produto é muito diferente e o gasto com os custos indiretos de produção não é uniforme entre os setores. Além disso, a fábrica determina os preços de venda com base em seus custos de produção.

A fábrica fez uma comparação entre os valores dos custos indiretos

alocados a cada produto sem e com a departamentalização, como

se vê a seguir.

Com base nesses dados, a empresa deve concluir que precisa

Avalie se a informação produzida pelo método de custeio variável pode ser utilizada para:

I. Tomada de decisão pela contabilidade gerencial.

I. Evidenciação das demonstrações contábeis pela contabilidade financeira.

III. Apuração de impostos pela contabilidade tributária.

Está correto o que se afirma em

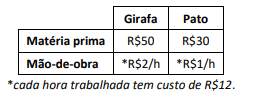

Uma fábrica de animais de pelúcia fabrica girafas e patos.

A fábrica incorre nos seguintes custos diretos de fabricação por

unidade:

Além disso, a fábrica incorre em custos indiretos de fabricação que são comuns aos dois produtos e rateados com base no total do gasto com a mão-de-obra direta, de R$6.000.

Em janeiro de 2024, a fábrica produziu e vendeu 260 girafas e 280 patos, sendo que o preço unitário de cada animal de pelúcia é de R$200.

Considerando que a fábrica usa o custeio por absorção, assinale a

opção que indica o custo unitário da girafa.