Questões de Concurso Sobre contabilidade geral

Foram encontradas 31.795 questões

• Compra de veículo, em março de 2024, com pagamento à vista no valor de R$ 120.000.

• Venda de R$ 80.000 a prazo para recebimento em junho de 2024.

• Venda à vista, em março de 2024, no valor de R$ 105.000.

• Recebimento, em abril de 2024, no valor de R$ 140.000 de venda feita em março de 2024.

• Recebimento, em março de 2024, de R$ 35.000 de venda feita a prazo em janeiro de 2024.

• Pagamento, em abril de 2024, de compra a prazo feita em dezembro de 2023 de R$ 100.000.

Qual valor do saldo de caixa Maria deve encontrar para o mês de abril de 2024, considerando que o saldo inicial é zero?

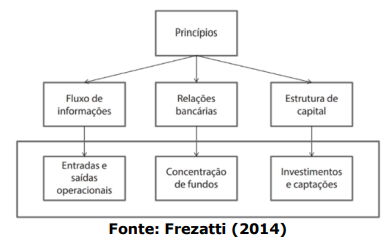

Considerando o texto e a figura apresentados, assinale a alternativa que NÃO representa um dos princípios considerados como norteadores para a gestão do fluxo de caixa.

I. É possível mensurar o valor justo líquido de despesas de alienação, mesmo que não haja preço cotado em mercado ativo para ativo idêntico. II. Normalmente, o valor em uso excede o valor justo líquido das despesas de venda, no caso de ativos mantidos para alienação. III. A estimativa do valor em uso de um ativo envolve não só estimar futuras entradas e saídas de caixa derivadas do uso contínuo do ativo e de sua baixa final como também aplicar a taxa de desconto apropriada a esses fluxos de caixa futuros.

Das afirmativas, estão corretas as dos itens

Informações para a resolução da questão.

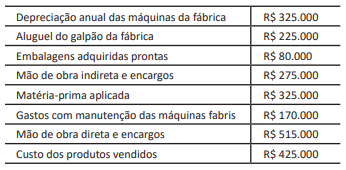

A Cia. Metal Leve é uma empresa industrial que trabalha produzindo chapas de aço para coberturas. Suponha‑se que, no exercício de 2023, a empresa apresentou os dados de custos a seguir.

O estoque de produtos acabados no início do

período importava em R$ 175.000 e, ao final do período,

não havia estoques de matéria‑prima, nem de produtos em

elaboração.

Texto para a resolução das questão.

I Em 1/4/2022, uma empresa comercial tinha em estoque 50 unidades do produto ABC, seu único produto comercializado, registrado ao custo unitário de R$ 320.

II Em 10/4/2022, a empresa adquiriu mais 105 unidades do referido produto, com o valor total da nota fiscal de R$ 33.000. Na transação, incidem IPI de 10%, destacado na nota fiscal, e ICMS à alíquota interna de 12%.

III Em 25/4/2022, a empresa vendeu 140 unidades do ABC por um valor total de R$ 65.000. Após verificar que alguns produtos foram entregues danificados, foi concedido um abatimento de R$ 2.000 ao comprador. Na venda, incide apenas o ICMS, a uma alíquota interna de 18%.

Texto para a resolução das questão.

I Em 1/4/2022, uma empresa comercial tinha em estoque 50 unidades do produto ABC, seu único produto comercializado, registrado ao custo unitário de R$ 320.

II Em 10/4/2022, a empresa adquiriu mais 105 unidades do referido produto, com o valor total da nota fiscal de R$ 33.000. Na transação, incidem IPI de 10%, destacado na nota fiscal, e ICMS à alíquota interna de 12%.

III Em 25/4/2022, a empresa vendeu 140 unidades do ABC por um valor total de R$ 65.000. Após verificar que alguns produtos foram entregues danificados, foi concedido um abatimento de R$ 2.000 ao comprador. Na venda, incide apenas o ICMS, a uma alíquota interna de 18%.

Texto para a resolução das questão.

I Em 1/4/2022, uma empresa comercial tinha em estoque 50 unidades do produto ABC, seu único produto comercializado, registrado ao custo unitário de R$ 320.

II Em 10/4/2022, a empresa adquiriu mais 105 unidades do referido produto, com o valor total da nota fiscal de R$ 33.000. Na transação, incidem IPI de 10%, destacado na nota fiscal, e ICMS à alíquota interna de 12%.

III Em 25/4/2022, a empresa vendeu 140 unidades do ABC por um valor total de R$ 65.000. Após verificar que alguns produtos foram entregues danificados, foi concedido um abatimento de R$ 2.000 ao comprador. Na venda, incide apenas o ICMS, a uma alíquota interna de 18%.

Informações para a resolução da questão.

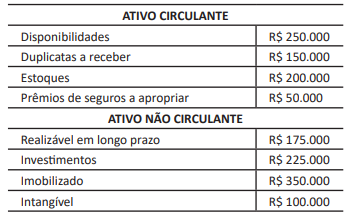

Em 31/12/2023, após os procedimentos de encerramento do resultado, a Campos do Jordão Ltda. apresentava a composição de ativo a seguir.

Ainda em 31/12/2023, a empresa apresentava um

índice de liquidez corrente de 1,625 e endividamento geral

da ordem de 65%. Sabe‑se, também, que, no exercício de

2023, a empresa auferiu um lucro líquido de R$ 75.000.

Informações para a resolução da questão.

Em 31/12/2023, após os procedimentos de encerramento do resultado, a Campos do Jordão Ltda. apresentava a composição de ativo a seguir.

Ainda em 31/12/2023, a empresa apresentava um

índice de liquidez corrente de 1,625 e endividamento geral

da ordem de 65%. Sabe‑se, também, que, no exercício de

2023, a empresa auferiu um lucro líquido de R$ 75.000.

Informações para a resolução da questão.

Em 31/12/2023, após os procedimentos de encerramento do resultado, a Campos do Jordão Ltda. apresentava a composição de ativo a seguir.

Ainda em 31/12/2023, a empresa apresentava um

índice de liquidez corrente de 1,625 e endividamento geral

da ordem de 65%. Sabe‑se, também, que, no exercício de

2023, a empresa auferiu um lucro líquido de R$ 75.000.

Informações para a resolução da questão.

Em 31/12/2023, após os procedimentos de encerramento do resultado, a Campos do Jordão Ltda. apresentava a composição de ativo a seguir.

Ainda em 31/12/2023, a empresa apresentava um

índice de liquidez corrente de 1,625 e endividamento geral

da ordem de 65%. Sabe‑se, também, que, no exercício de

2023, a empresa auferiu um lucro líquido de R$ 75.000.