Questões de Contabilidade Geral para Concurso

Foram encontradas 30.744 questões

Ano: 2023

Banca:

IDECAN

Órgão:

SSP-SE

Prova:

IDECAN - 2023 - SSP-SE - Perito Criminalístico - Área 01: Ciências Contábeis ou Ciências Econômicas |

Q2535169

Contabilidade Geral

Para registrar as operações que envolvem mercadorias, as

empresas utilizam o método da conta mista ou o método da conta

desdobrada. Independente do método utilizado as empresas

podem optar por um dos sistemas, ou seja, pelo sistema de

inventário periódico ou o sistema de inventário permanente. Sobre

o tema, analise os itens abaixo:

I. Método da conta mista incide na adoção de uma só conta para o registro de todas as operações envolvendo mercadorias. Por ser este um método, esta conta tem como título mercadoria. Denomina-se método da conta mista, pois a conta mercadorias tem dupla função: patrimonial e de resultado.

II. Método da conta desdobrada incide na adoção de várias contas para o registro das operações envolvendo mercadorias. Neste caso, a conta mercadorias é desdobrada em tantas contas quantas forem necessárias para a contabilização isolada de cada tipo de acontecimento que envolva as operações com mercadorias, que são três: estoque de mercadorias; compra de mercadorias e vendas de mercadorias.

III. São fatos que alteram o valor das compras de mercadorias: devolução de compras ou compras anuladas; abatimentos sobre compras; fretes e seguros sobre compras.

IV. Nas vendas à vista os lançamentos efetuados são créditos de caixa e débito de vendas de mercadorias e nas vendas a prazo os lançamentos efetuados configuram-se como crédito para duplicatas a receber ou clientes e débito de vendas de mercadorias.

Analisados os itens é correto afirmar que:

I. Método da conta mista incide na adoção de uma só conta para o registro de todas as operações envolvendo mercadorias. Por ser este um método, esta conta tem como título mercadoria. Denomina-se método da conta mista, pois a conta mercadorias tem dupla função: patrimonial e de resultado.

II. Método da conta desdobrada incide na adoção de várias contas para o registro das operações envolvendo mercadorias. Neste caso, a conta mercadorias é desdobrada em tantas contas quantas forem necessárias para a contabilização isolada de cada tipo de acontecimento que envolva as operações com mercadorias, que são três: estoque de mercadorias; compra de mercadorias e vendas de mercadorias.

III. São fatos que alteram o valor das compras de mercadorias: devolução de compras ou compras anuladas; abatimentos sobre compras; fretes e seguros sobre compras.

IV. Nas vendas à vista os lançamentos efetuados são créditos de caixa e débito de vendas de mercadorias e nas vendas a prazo os lançamentos efetuados configuram-se como crédito para duplicatas a receber ou clientes e débito de vendas de mercadorias.

Analisados os itens é correto afirmar que:

Ano: 2023

Banca:

IDECAN

Órgão:

SSP-SE

Prova:

IDECAN - 2023 - SSP-SE - Perito Criminalístico - Área 01: Ciências Contábeis ou Ciências Econômicas |

Q2535168

Contabilidade Geral

Os Princípios Fundamentais de Contabilidade representam a

essência das doutrinas e teorias relativas à Ciência de

Contabilidade, consoante o entendimento predominante nos

universos científico e profissional de nosso País. Concebem, pois,

a Contabilidade no seu sentido mais amplo de ciência social, cujo

objeto é o Patrimônio das Entidades. Sobre esses princípios,

relacione as duas colunas abaixo, dando a cada denominação o

seu conceito ou descrição:

I. Princípio da Oportunidade. II. Princípio da Competência. III. Princípio da Entidade. IV. Princípio da Prudência. V. Princípio do Registro pela Valor Original. VI. Princípio da Continuidade.

( ) Pressupõe o emprego de certo grau de precaução no exercício dos julgamentos necessários às estimativas em certas condições de incerteza, no sentido de que ativos e receitas não sejam superestimados e que passivos e despesas não sejam subestimados, atribuindo maior confiabilidade ao processo de mensuração e apresentação dos componentes patrimoniais.

( ) A falta de integridade e tempestividade na produção e na divulgação da informação contábil pode ocasionar a perda de sua relevância, por isso é tão necessário a aplicação desse princípio para a confiabilidade da informação.

( ) Determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional.

( ) Pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio levam em conta esta circunstância.

( ) Determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento.

( ) Reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes, independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos. Por consequência, nesta acepção, o Patrimônio não se confunde com aqueles dos seus sócios ou proprietários, no caso de sociedade ou instituição.

Respondidos os itens, a sequência correta é:

I. Princípio da Oportunidade. II. Princípio da Competência. III. Princípio da Entidade. IV. Princípio da Prudência. V. Princípio do Registro pela Valor Original. VI. Princípio da Continuidade.

( ) Pressupõe o emprego de certo grau de precaução no exercício dos julgamentos necessários às estimativas em certas condições de incerteza, no sentido de que ativos e receitas não sejam superestimados e que passivos e despesas não sejam subestimados, atribuindo maior confiabilidade ao processo de mensuração e apresentação dos componentes patrimoniais.

( ) A falta de integridade e tempestividade na produção e na divulgação da informação contábil pode ocasionar a perda de sua relevância, por isso é tão necessário a aplicação desse princípio para a confiabilidade da informação.

( ) Determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional.

( ) Pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio levam em conta esta circunstância.

( ) Determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento.

( ) Reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes, independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos. Por consequência, nesta acepção, o Patrimônio não se confunde com aqueles dos seus sócios ou proprietários, no caso de sociedade ou instituição.

Respondidos os itens, a sequência correta é:

Ano: 2023

Banca:

IDECAN

Órgão:

SSP-SE

Prova:

IDECAN - 2023 - SSP-SE - Perito Criminalístico - Área 01: Ciências Contábeis ou Ciências Econômicas |

Q2535167

Contabilidade Geral

A legislação tributária prevê a possibilidade da pessoa

jurídica vendedora ou prestadora de serviços, observados os

limites legais, constituir provisões para perdas nos recebimentos

de créditos. Sobre a Provisão para Devedores Duvidosos,

assinale a alternativa incorreta.

Ano: 2023

Banca:

IDECAN

Órgão:

SSP-SE

Prova:

IDECAN - 2023 - SSP-SE - Perito Criminalístico - Área 01: Ciências Contábeis ou Ciências Econômicas |

Q2535166

Contabilidade Geral

As Normas Brasileiras de Contabilidade (NBC) constituemse em um conjunto de regras e procedimentos de conduta que

devem ser observados como requisitos para o exercício da

profissão contábil, bem como os conceitos doutrinários, princípios,

estrutura técnica e procedimentos a serem aplicados na

realização dos trabalhos previstos nas normas aprovadas por

resolução emitidas pelo CFC. São editadas pelo Conselho Federal

de Contabilidade (CFC) e devem seguir os mesmos padrões de

elaboração e estilo utilizados nas normas internacionais e

compreendem as Normas propriamente ditas, as Interpretações

Técnicas e os Comunicados Técnicos. As Normas Brasileiras de

Contabilidade classificam-se em Profissionais e Técnicas. Estão

entre as Normas Brasileiras de Contabilidade Técnica, exceto:

Ano: 2023

Banca:

IDECAN

Órgão:

SSP-SE

Prova:

IDECAN - 2023 - SSP-SE - Perito Criminalístico - Área 01: Ciências Contábeis ou Ciências Econômicas |

Q2535165

Contabilidade Geral

A base teórica da Contabilidade é definida como um conjunto

coerente de princípios conceituais e pragmáticos que formam uma

base de referência para a investigação da natureza da

contabilidade. Hendriksen e Breda (1999) sustentam que a teoria

da Contabilidade pode ser vista por diversos enfoques como o

fiscal, legal, econômico, etc., e, assim como as diversas outras

áreas cientificas, possui diferentes abordagens ao longo dos anos.

Este desenvolvimento básico da teoria contábil oferece referencial

conceitual para a avaliação das práticas contábeis e

desenvolvimento de novos procedimentos. Sobre o tema, assinale

a alternativa incorreta.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Araripina - PE

Prova:

IGEDUC - 2024 - Câmara de Araripina - PE - Assistente de Comissão Legislativa |

Q2535023

Contabilidade Geral

Julgue o item que se segue.

João compreende o fluxo de caixa como um "raio-x" das

finanças de uma empresa, mostrando todas as entradas

e saídas de dinheiro ao longo de um tempo específico. Ele

ajuda os gestores a entenderem quanto dinheiro a

empresa tem disponível, para que possam tomar

decisões financeiras inteligentes e garantir a saúde

financeira do negócio.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Araripina - PE

Prova:

IGEDUC - 2024 - Câmara de Araripina - PE - Assistente de Comissão Legislativa |

Q2535020

Contabilidade Geral

Julgue o item que se segue.

Para enriquecer o consumo de proteína vegetal nas

escolas municipais, o estoque de leite de soja produzido

pela "vaca mecânica" do município é registrado como um

ativo intangível no balanço patrimonial da Prefeitura.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Câmara de Venâncio Aires - RS

Prova:

FUNDATEC - 2024 - Câmara de Venâncio Aires - RS - Contador |

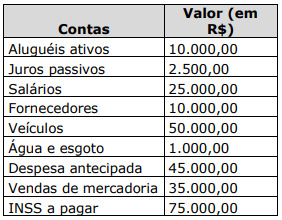

Q2534914

Contabilidade Geral

Analise as contas demonstradas a seguir e assinale a alternativa que apresenta o

valor da soma das contas de despesas.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Câmara de Venâncio Aires - RS

Prova:

FUNDATEC - 2024 - Câmara de Venâncio Aires - RS - Contador |

Q2534907

Contabilidade Geral

A Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de

Propósito Geral pelas Entidades do Setor Público traz diversas informações necessárias para

conceituação e mensuração de elementos patrimoniais. Os conceitos de uma obrigação presente,

derivada de evento passado, cuja extinção deva resultar na saída de recursos da entidade, e de custo

de liberação, se refere a:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Câmara de Venâncio Aires - RS

Prova:

FUNDATEC - 2024 - Câmara de Venâncio Aires - RS - Contador |

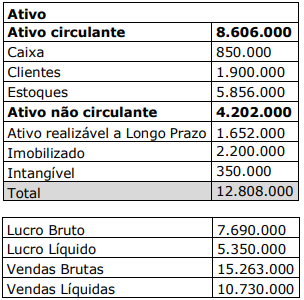

Q2534901

Contabilidade Geral

O Índice de DuPont, ou ROI (Return on Investiment), se refere à relação entre o lucro

e o ativo da entidade. Analise os dados apresentados na tabela abaixo e assinale a alternativa que

apresenta corretamente o ROI. Considere que o ativo total ao final do período foi de R$ 13.114.500,00.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Câmara de Venâncio Aires - RS

Prova:

FUNDATEC - 2024 - Câmara de Venâncio Aires - RS - Contador |

Q2534898

Contabilidade Geral

A empresa Concursos S.A. fez uma venda, em janeiro de 2024, no valor de

R$ 120.000, cuja entrega da mercadoria será feita em junho de 2024. O pagamento foi à vista, feito

pelo comprador no momento da compra. Assinale a alternativa que apresenta o lançamento contábil

feito no momento da venda.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Câmara de Venâncio Aires - RS

Prova:

FUNDATEC - 2024 - Câmara de Venâncio Aires - RS - Contador |

Q2534897

Contabilidade Geral

Relacione a Coluna 1 à Coluna 2, associando os conceitos presentes na estrutura

conceitual da Contabilidade às características qualitativas de informações financeiras úteis.

Coluna 1

1. Comparabilidade.

2. Representação fidedigna.

3. Materialidade.

4. Relevância.

Coluna 2

( ) Tem três características: é completa, neutra e isenta de erros. O objetivo é maximizar essas qualidades tanto quanto possível.

( ) É capaz de fazer diferença nas decisões tomadas pelos usuários. Informações podem ser capazes de fazer diferença em uma decisão, ainda que alguns usuários optem por não tirar vantagem delas ou já tenham conhecimento delas a partir de outras fontes.

( ) Permite que os usuários possam identificar e compreender similaridades e diferenças entre itens. Diferentemente das outras características qualitativas, exige, no mínimo, dois itens.

( ) Quando a omissão, distorção ou obscuridade puderem influenciar, razoavelmente, as decisões que os principais usuários de relatórios financeiros para fins gerais tomam com base nesses relatórios.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1

1. Comparabilidade.

2. Representação fidedigna.

3. Materialidade.

4. Relevância.

Coluna 2

( ) Tem três características: é completa, neutra e isenta de erros. O objetivo é maximizar essas qualidades tanto quanto possível.

( ) É capaz de fazer diferença nas decisões tomadas pelos usuários. Informações podem ser capazes de fazer diferença em uma decisão, ainda que alguns usuários optem por não tirar vantagem delas ou já tenham conhecimento delas a partir de outras fontes.

( ) Permite que os usuários possam identificar e compreender similaridades e diferenças entre itens. Diferentemente das outras características qualitativas, exige, no mínimo, dois itens.

( ) Quando a omissão, distorção ou obscuridade puderem influenciar, razoavelmente, as decisões que os principais usuários de relatórios financeiros para fins gerais tomam com base nesses relatórios.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Q2534754

Contabilidade Geral

À luz da Resolução CFC nº 1.612/2021, julgue o próximo item.

Considera‑se revogada a decisão suspensa pelo presidente de um Conselho de Contabilidade, se o plenário, em sua reunião subsequente, não a confirmar por maioria simples de sua composição.

Considera‑se revogada a decisão suspensa pelo presidente de um Conselho de Contabilidade, se o plenário, em sua reunião subsequente, não a confirmar por maioria simples de sua composição.

Q2534753

Contabilidade Geral

À luz da Resolução CFC nº 1.612/2021, julgue o próximo item.

Os Conselhos Regionais de Contabilidade terão, no mínimo, 15 e, no máximo, 35 conselheiros, de acordo com o número de profissionais com registro ativo.

Os Conselhos Regionais de Contabilidade terão, no mínimo, 15 e, no máximo, 35 conselheiros, de acordo com o número de profissionais com registro ativo.

Q2534752

Contabilidade Geral

À luz da Resolução CFC nº 1.612/2021, julgue o próximo item.

As contas e os atos de gestão do Conselho Federal de Contabilidade e dos Conselhos Regionais de Contabilidade serão auditados pela vice‑presidência de controle interno do CFC, que emitirá relatório e parecer acerca da respectiva gestão e da prestação de contas.

As contas e os atos de gestão do Conselho Federal de Contabilidade e dos Conselhos Regionais de Contabilidade serão auditados pela vice‑presidência de controle interno do CFC, que emitirá relatório e parecer acerca da respectiva gestão e da prestação de contas.

Q2534751

Contabilidade Geral

No que diz respeito à Resolução CFC nº 1.555/2018, julgue o item abaixo.

O cancelamento de registro de pessoa jurídica que explora atividades contábeis pode ocorrer mediante abertura de processo por iniciativa do Conselho Regional de Contabilidade, em caso de falecimento ou de cassação de todos os sócios profissionais da contabilidade.

O cancelamento de registro de pessoa jurídica que explora atividades contábeis pode ocorrer mediante abertura de processo por iniciativa do Conselho Regional de Contabilidade, em caso de falecimento ou de cassação de todos os sócios profissionais da contabilidade.

Q2534750

Contabilidade Geral

No que diz respeito à Resolução CFC nº 1.555/2018, julgue o item abaixo.

Os responsáveis técnicos por organizações contábeis – matriz e filial – devem ter registro na mesma jurisdição do respectivo estabelecimento.

Os responsáveis técnicos por organizações contábeis – matriz e filial – devem ter registro na mesma jurisdição do respectivo estabelecimento.

Q2534749

Contabilidade Geral

No que diz respeito à Resolução CFC nº 1.555/2018, julgue

o item abaixo.

Será concedido registro no Conselho Regional de Contabilidade à pessoa jurídica constituída sob a forma de sociedade anônima (S/A).

Será concedido registro no Conselho Regional de Contabilidade à pessoa jurídica constituída sob a forma de sociedade anônima (S/A).

Q2534748

Contabilidade Geral

Quanto à Resolução CFC nº 1.554/2018, julgue o item que se segue.

Suspensão é a perda da habilitação para o exercício da atividade profissional, e ela é decorrente de decisão transitada em julgado, por qualquer infração prevista no Decreto‑Lei nº 9.295/1946.

Suspensão é a perda da habilitação para o exercício da atividade profissional, e ela é decorrente de decisão transitada em julgado, por qualquer infração prevista no Decreto‑Lei nº 9.295/1946.

Q2534747

Contabilidade Geral

Quanto à Resolução CFC nº 1.554/2018, julgue o item que se segue.

No caso da transferência do registro profissional ativo, a anuidade do exercício será devida ao Conselho Regional de Contabilidade de origem, independentemente da data de transferência do registro.

No caso da transferência do registro profissional ativo, a anuidade do exercício será devida ao Conselho Regional de Contabilidade de origem, independentemente da data de transferência do registro.