Questões de Concurso Sobre contabilidade geral

Foram encontradas 31.755 questões

Conforme a atual legislação societária, julgue o próximo item, no que diz respeito às demonstrações contábeis.

De acordo com a legislação societária em vigor,

as participações nos lucros de empregados e

partes beneficiárias devem ser evidenciadas na

demonstração dos lucros ou prejuízos acumulados.

Conforme a atual legislação societária, julgue o próximo item, no que diz respeito às demonstrações contábeis.

Nas sociedades anônimas, do lucro líquido do

exercício, 5% serão aplicados, antes de qualquer outra

destinação, na constituição da reserva legal, que não

excederá de 20% do capital social.

Conforme a atual legislação societária, julgue o próximo item, no que diz respeito às demonstrações contábeis.

A demonstração dos fluxos de caixa das sociedades

de capital aberto deverá ser elaborada pelo método

direto, e evidenciará as alterações no caixa em, no

mínimo, três fluxos de atividades: correntes; de

capital; e de financiamento.

Conforme a atual legislação societária, julgue o próximo item, no que diz respeito às demonstrações contábeis.

No balanço patrimonial, os ativos serão dispostos

em ordem crescente do grau de exigibilidade dos

elementos nele registrados.

À luz da NBC TSP – Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público –, do Conselho Federal de Contabilidade, julgue o item a seguir.

A norma define que os usuários primários da

informação contábil do setor público são o Ministério

Público e os tribunais de contas.

À luz da NBC TSP – Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público –, do Conselho Federal de Contabilidade, julgue o item a seguir.

Para ser reconhecido como ativo no balanço

patrimonial, um bem ou direito deve ser de

propriedade integral da entidade.

I. A existência de uma obrigação não presente.

II. For improvável que haverá uma saída de recursos (benefícios econômicos ou potencial de serviço).

III. Possibilidade de realizar uma estimativa confiável.

Julgue os itens e assinale a alternativa correta:

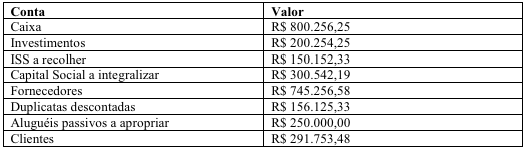

Sabendo que foi integralizado 52% do capital social subscrito da empresa e considerando que todos os valores apresentados estão em conformidade com as melhores práticas de contabilidade, assinale a alternativa CORRETA.

Considerando a Lei nº 6.404, de 15 de dezembro de 1976 e suas atualizações, e a NBC TG 26 (R5) – apresentação das demonstrações contábeis, assinale a alternativa CORRETA que apresenta demonstrações exigidas por ambas as normas para companhias cujos valores mobiliários de sua emissão não estejam admitidos à negociação no mercado de valores mobiliários.

A respeito das características qualitativas fundamentais, analise as afirmações a seguir:

I- A informação é relevante se a sua omissão, distorção ou obscuridade puder influenciar, razoavelmente, as decisões que os principais usuários de relatórios financeiros para fins gerais tomam com base nesses relatórios, que fornecem informações financeiras sobre entidade específica que reporta. II- Para ser representação perfeitamente fidedigna, a representação tem três características. Ela é completa, neutra e isenta de erros. Obviamente, a perfeição nunca ou raramente é atingida. O objetivo é maximizar essas qualidades tanto quanto possível. III- Informações financeiras são capazes de fazer diferença em decisões apenas se tiverem valor preditivo ou valor confirmatório, ou ambos.

É CORRETO o que se afirma sobre o disposto no CPC 00(R2):

- Valor do bem: R$ 540.000,00.

- Data da aquisição e início de uso: 01/09/2022.

- Vida útil estimada: 10 anos (120 meses).

- Valor residual do bem: R$ 60.000,00.

Com base nas informações acima, assinale o valor líquido do bem em 31/12/2023: